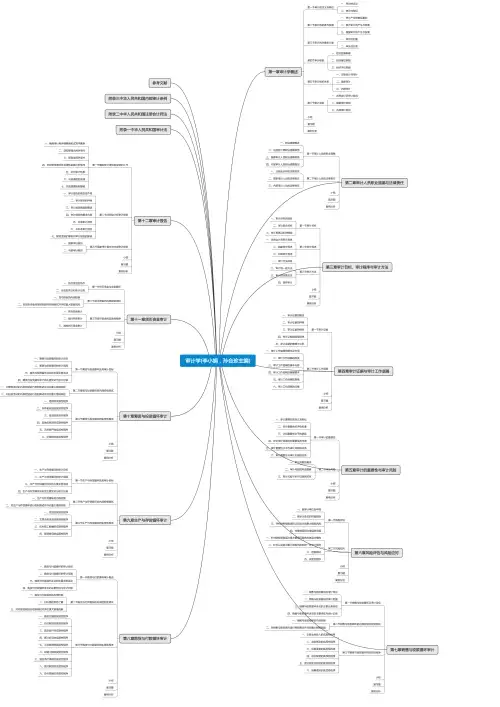

审计学(李小娟,孙合珍主编)思维导图

- 格式:xmin

- 大小:6.54 KB

- 文档页数:1

《审计学》全书知识点汇总

2 《审计学》全书知识点汇总

同学们:

为便于大家对本课程内容能够抓住重点并深刻理解,中央电大《审计学》课程组将各章重点内容提炼如下,供大家学习时参考。

第一章 总 论

一、审计的涵义

审计是由独立的机构和人员,运用会计检查、财产清查等特定方法,对有关部门和单位的会计资料及其所反映的财政财务活动的真实性、合法性和效益性进行监察、鉴证和评价,以保护其财产安全,提高其经济效益的一种经济监督形式。

1.审计主体

审计主体具有独立性,•它有两方面的含义:一是它有独立的机构和人员,而非所有者自身监督。二是与被审主体在组织上、经济上、工作过程中(或精神上)保持独立。

独立性是审计的最基本的特征,这种特征在审计主体上得到充分体现。

2.审计客体

审计客体包括审计谁,审什么内容。

3

4 审计署还将把审计对象延伸到中央驻香港机构和中资企业国有资产管理的基本情况。

1. 民间审计

由于民间审计可以接受不同所有者委托的特征,不仅民间审计主体采取法人的形式,而且,其审计活动也是通过委托受托进行的,其被审单位依委托审计的主体的所有权性质不同而各异。

2. 内部审计

由于内部审计只是代表某一特定的所有者或集团。所以,内部审计机构或人员就都直接设立于特定组织或部门、单位内部,其审计的对象也只限于特定财产经管者本部门和本单位内部的会计资料及其所反映的经济活动。

(二)审计按内容分类为财务审计、法纪审计和效益审计

1. 财务审计

由于财务审计侧重于真实性、正确性审计,因而主要通过鉴证职能来完成。

2. 法纪审计

由于法纪审计侧重于合法性审计,因而主要通过监察职能来完成。

3. 效益审计

由于效益审计侧重于效益性审计,因而主要通过评价职能来完成。

(三)按审计范围分为全部审计、局部审计、专项审计

5 全部审计是指对被审计单位一定时期内的全部会计资料或全部经济活动所进行的审计。

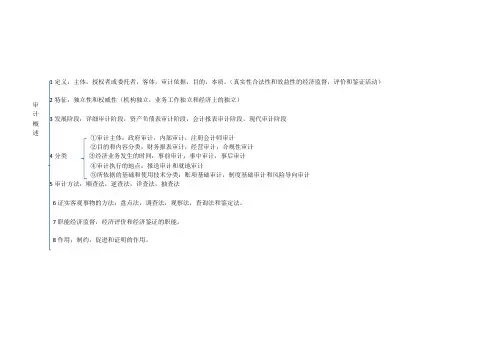

1定义:主体,授权者或委托者,客体,审计依据,目的,本质。(真实性合法性和效益性的经济监督,评价和鉴证活动)

2特征:独立性和权威性(机构独立,业务工作独立和经济上的独立)

3发展阶段:详细审计阶段,资产负债表审计阶段,会计报表审计阶段,现代审计阶段

①审计主体:政府审计,内部审计,注册会计师审计

②目的和内容分类:财务报表审计,经营审计,合规性审计

4分类 ③经济业务发生的时间:事前审计,事中审计,事后审计

④审计执行的地点:报送审计和就地审计

⑤所依据的基础和使用技术分类:账项基础审计,制度基础审计和风险导向审计

5审计方法:顺查法,逆查法,详查法,抽查法

6证实客观事物的方法:盘点法,调查法,观察法,查询法和鉴定法。

7职能经济监督,经济评价和经济鉴证的职能。

8作用;制约,促进和证明的作用。

审计概述

1道德规范及其基本原则 定义:职业纪律,专业胜任能力和职业责任。(分为基本原则和具体要求两个层次)

基本原则:独立,客观,公正;专业胜任能力和应有关注;保密;职业行为,技术准则

定义:实质上独立和形式上的独立。

威胁情形:经济利益,自我评价,关联关系和外界压力

职业,法律或规章产生的防范措施(5)

2独立性 鉴证客户内部的防范措施(5)

防范措施

会计师事务所的防范措施 总体上的防范措施

具体防范措施

《审计学》全书知识点汇总

一、审计的定义和分类

1、 审计的定义

审计是一项独立的经济监督活动,旨在评价和鉴证被审计单位的财务报表及相关经济活动的真实性、合法性和效益性。

2、 审计的分类

按审计主体分类

政府审计

内部审计

注册会计师审计

按审计目的和内容分类

财务报表审计

合规审计

经营审计

按审计实施时间分类

事前审计

事中审计 事后审计

二、审计目标和审计计划

1、 审计目标

总体审计目标

对财务报表整体是否不存在由于舞弊或错误导致的重大错报获取合理保证,使得注册会计师能够对财务报表是否在所有重大方面按照适用的财务报告编制基础编制发表审计意见。

具体审计目标

与各类交易和事项相关的审计目标

与期末账户余额相关的审计目标

与列报和披露相关的审计目标

2、 审计计划

初步业务活动

评价遵守职业道德规范的情况

就审计业务约定条款达成一致意见

总体审计策略

确定审计范围

报告目标、时间安排及所需沟通的性质 确定审计方向

具体审计计划

风险评估程序

进一步审计程序

其他审计程序

三、审计证据和审计工作底稿

1、 审计证据

审计证据的性质

充分性

适当性

审计证据的获取

检查

观察

询问

函证

重新计算

重新执行 分析程序

审计证据的评价

单个审计证据的可靠性

审计证据的相关性

审计证据的充分性和适当性的评价

2、 审计工作底稿

审计工作底稿的编制目的

提供充分、适当的记录,作为审计报告的基础

提供证据,证明注册会计师按照审计准则和相关法律法规的规定计划和执行了审计工作

审计工作底稿的内容

总体审计策略

具体审计计划

分析表

问题备忘录

重大事项概要

询证函回函

管理层声明书 核对表

有关重大事项的往来信件

审计工作底稿的归档

归档期限

归档后的变动

四、审计风险和重要性

1、 审计风险

注会考试经验分享+独家笔记、题库、思维导图分享

成绩出来几天了,感觉像是在做梦一般,今年考最后三门,本来预计着战略肯定挂定了,随着眼前的一幕出现,审计67.25,税法61,战略60。那段“您已获得注册会计师全国统一考试专业阶段合格证”,我眼红了,居然就怎么过了专业阶段。

说一说我的注会考试史吧,我是一名科班出身的专科生,大学时候专业知识很一般,我是从2011年第一次试水注会考试的,那个时候还是笔试,然后那一年考了会计,考了18分,然后我就再也没参加过注会考试了。直到2015年,因为我觉得2016年就要考中级职称了,总不能等到那时候才开始准备吧,于是就在2015年尝试这报考了注会的会计与经济法,结果意外的以76分通过了会计考试,然而经济法却给了我个59。

时间到了2016年,不知道那一年我哪里来的勇气,一次性报名三门中级考试,加注会的财管与经济法,这一年是我最疯狂的一年、丰收的一年,中级三门经济法92,会计88,财管84通过,注会财管63.5,经济法60.5。(PS由此可以看出中级职称与注会的难度区别)

2017年本来年初想着换份工作的,所以原来没打算一次性报考三门,所以在报名前的一段时间一直不紧不慢的准备这税法,但年后突然就改变主意,想着还是直接来个更大挑战,于是就走上了一年三门的备考之路。一年学习下来,不时的有想法要放弃战略这一科,现在想想还好我没战略性放弃战略。 具体说说每一门的备考经验:

2015年我考的是会计与经济法,这一年其实我当时只是为了备考2016的中级职称的,所以说不上多努力,不求考过,但求有积累。2015年我基本时间都是花在会计这门课上,对于注会的会计,我想说难、难、难,很多人都在群里问我都看完两三遍遍了,怎么长投合并还是看不懂不会做题。会计这门考试最好的办法就是听课、听课。其中难点章节,长投、合并、企业所得税等听个七八遍您别嫌它多,然后就是自己做总结,归纳笔记,特别是长投和合并,有分好多种情况,我的建议是用EXCEL表格整理,像5%→60%、20%→60%下,同一控制,非同一控制下,在个别报表和合并报表各投资成本、差额、原来的其他综合收益、资本公积等该怎么处理,用表格形式整理出来,遇到题目可以拿出来看看是属于那种情况。分步达到控制的处理 时隔太久好多资料都找不到了,大家参考下就行。方法都是自己的,别人的都是参考。只有自己整理出来的笔记才会真正进入你的脑海。