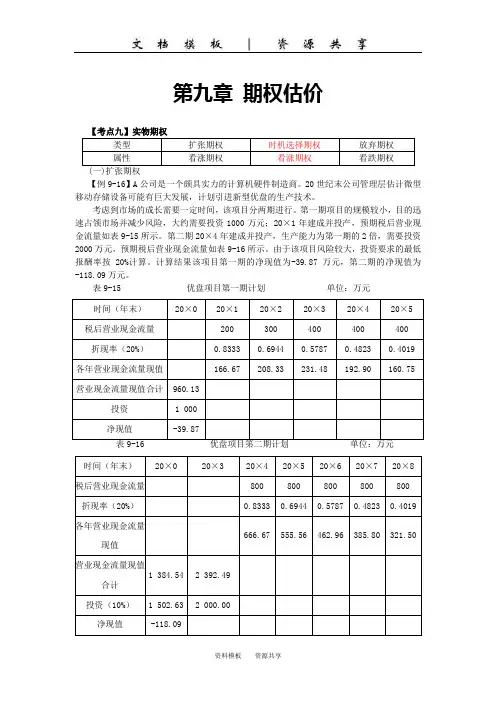

14-15不“实”的实物期权

- 格式:pdf

- 大小:95.01 KB

- 文档页数:2

、 是一个很好的理论:在一 磊 萎 未来获得进行某种经济活动的选择 权,这种选择权像金融期权(finan. cial option)一样具有价值。因此, 与金融期权类似,它被称为实物期 权(real option)。正是以这种简单 的类推为基础,战略和财务领域出 14 2003年2月 不“实’’的实物期权 ■尼古拉斯・卡尔(Nicholas G.Cart)

现了~个新动向,越来越多的公司 在评估项目时,不仅仅会对未来可 能出现的现金流作出分析,还要对 项目带来的实物期权价值进行估算。 该理论认为,如果把项目将来可能 带来的成长机会考虑进去,一些从 纯财务角度看风险很高的投资项目 也许是值得一试的。 但任何从事实际工作的管理者 都会认识到,该理论存在一个问题。 无论是金融期权组合还是实物期权 组合,投资者想要从中得到足够的 回报,都必须对这些组合进行严格 而又理性的管理。一旦某项期权不 再能保证在未来提供价值,它就必 须被放弃。正如哥伦比亚商学院 (Business School of Columbia)教授 里察-冈瑟・麦格拉斯(Rita Gunther McGrath)在1 999年发表于 《管理学会评论 (Academy of Management Review)的一篇文章中 所指出的,“期权一旦不具备提供高 溢价(higl1 upside)的可能性,就必 须被无情地合弃 。然而,商业项目 并不完全等同于金融工具,它们不 能在市场上被毫无感情地公开买卖。 相反,它们是一些有着复杂组织的 结构体,一旦启动,就有了自己的 生命,会自行发展,很难被扼杀。 巴黎多芬大学(Universit6 Paris Dauphine)的教授伊莎贝尔-鲁瓦 耶(Isabelle Royer)在她的研究中 强调指出:现今公司有一种倾向, 即允许那些无前景的项目维持很长 时间。她研究了两家法国公司的新 产品开发计划,一家是眼镜制造商 依视路(Essilor),另一家是建筑材 料制造商拉法基(Lafarge)。两家公 司都在一些明显没有市场前景的项 目上持续投资多年。 伊莎贝尔-鲁瓦耶教授还揭示 了项目团队成员如何受到一种集体 信心的影响而完全放弃了个人怀疑, 盲目相信他们的项目一定会取得成 功。最终,这些项目团队成员进入 了~种被她称为“认知失明” (cognitive blindness)的状态——有 意忽略那些显示项目会失败的信号。 亚特兰大(Atlanta)艾默瑞大 学格兹祖塔商学院

(G0iZUeta 维普资讯 http://www.cqvip.com 前瞻思维・投资 Business School of Emory University) 的罗素・科夫(Russell w Coff)和 迈克尔・萨克(Michael Sacks),以 及华盛顿大学(University of Washington)的凯文・莱弗蒂 (Kevin J.Laverty),在最近的一项实 验中也揭示了类似的社会性力量 (social dynamic)所产生的作用。该 实验发现所谓的社会资本(social capita1) 会扭曲投资决定。这些教 授让商学院的学生决定是否对3个假 ・编者注:根据美国社会学家Alejandro Po ̄es于 1993年提出的理论.社会资本简言之是指社会关 系对交易的影响。它表现为信任.互相帮忙等行 为。他还认为:。社会资本产生于个体成员对集体 期望的服从。。 定项目追加投资。从纯理性的实物 期权角度考虑,其中一个项目的回 报高于其它两个,因而该作什么投 资决策不言自明。然而教授们发现, 决策者与某项目支持者的个人交往 越多,就越倾向于对该项目投资, 回报 。 那么,在你作投资决策时,还 需要考虑某项投资能带来的实物期 权吗?当然需要。你不应该为了节 省一笔小费用而将巨大的机会拒之 门外。但另一方面,也不应被金融 即使这么做清楚地意味着高回报的 期权到实物期权的类推冲昏头脑, 项目可能得不到追加投资。尽管研 究者们指明这些只是初步发现,但 他们推断“社会关系网会使管理者 在注定要失败的项目上继续投资。 他们还警告说,如果管理者认为将 来取消某项目易如反掌而匆忙上马 该系列项目,“根据实物期权的价值 来对项目进行评估将会导致更低的 因为这种类推有着严重的缺陷。一 句话,别对实物期权作出不切实际 的假定。 ■翻译:丁钢 作者简介:尼古拉斯・卡尔.《哈佛商 业评论》执行主编。

■簟科技l上囊)有■公訇

_l , ●‘ 巍 蕊囊蕴誊备矗 嚣 2OO3年2月

J5 维普资讯 http://www.cqvip.com