股利政策案例分析

- 格式:doc

- 大小:128.00 KB

- 文档页数:8

案例正文:贵州茅台股利政策及投资价值1摘要:2012年以来,管理层加大了对上市公司分红制度的规范。

A股市场“第一高价股”贵州茅台在2011年年报中抛出了拟每10股派发现金红利39.97元(含税)的分红预案,创下A股分红史上每股分红的最高纪录。

本案例描述了8个不同背景的贵州茅台中小股东对公司现金股利的高与低、完善现金股利政策的不同建议、反对现金股利的理由、近5年来贵州茅台惜股如金的原因分析及影响股利政策的因素等不同观点的交锋和困惑。

关键词:股利政策;现金股利;股利支付率;股息率;股东财富0引言2012年4月11日,贵州茅台公布2011年财务报告,作为A股第一高价股,贵州茅台2011年实现净利润为87.63亿元、每股收益为8.44元,同时公司拟每10股派发现金红利39.97元(含税),共计派发股利41.496亿元。

贵州茅台的现金股利政策真的很“牛”吗?现行的股利政策是使公司股东财富最大化的最佳方案吗?LCF女士是NCEPU大学财务学教授,一直对贵州茅台情有独钟,不仅仅是因为长期持有它的股票,更重要是是贵州茅台是一个具有强大定价权的消费类公司,2001年上市以来股价上涨了30多倍,多年来保持着快速而稳定的增长,这样的公司是进行投资研究的经典案例,是进行商业观察的好样本。

然而,4月11日贵州茅台公布2011年利润分配预案的当天,在上证指数上涨0.13%的条件下,贵州茅台的股价只是应声小涨了0.36%,让LCF女士备感“寒意”,开始担心贵州茅台高增长神话是否会即将终结。

LCF女士早早就计划了要参加2011年度贵州茅台董事会及股东大会。

为了在股东大会上提出建设性的建议,LCF女士组织了一次有关贵州茅台股利政策的研讨会。

会议集中讨论的内容是贵州茅台现金股利水平的恰当性、股利的形式、1.本案例由华北电力大学经济与管理学院的龙成凤、罗国亮以贵州茅台相关的公告、公开报道、相关研讨会议内容为依据撰写而成,作者拥有著作权中的署名权、修改权、改编权。

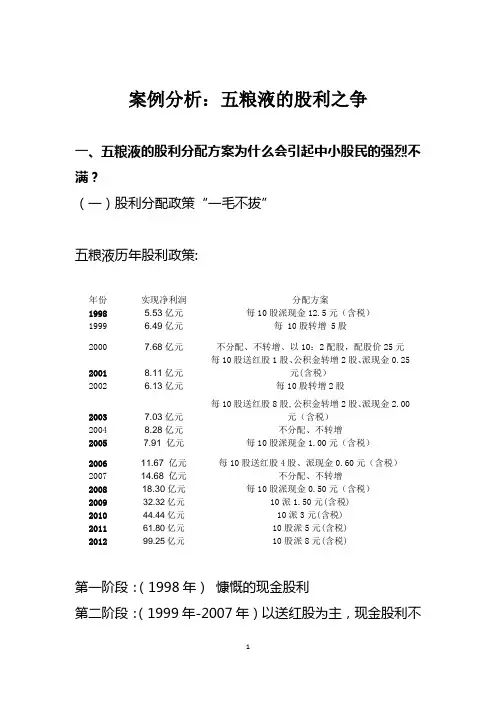

案例分析:五粮液的股利之争一、五粮液的股利分配方案为什么会引起中小股民的强烈不满?(一)股利分配政策“一毛不拔”五粮液历年股利政策:年份实现净利润分配方案1998 5.53亿元每10股派现金12.5元(含税)1999 6.49亿元每 10股转增 5股2000 7.68亿元不分配、不转增、以10:2配股,配股价25元2001 8.11亿元每10股送红股1股、公积金转增2股、派现金0.25元(含税)2002 6.13亿元每10股转增2股2003 7.03亿元每10股送红股8股,公积金转增2股、派现金2.00元(含税)2004 8.28亿元不分配、不转增2005 7.91 亿元每10股派现金1.00元(含税)2006 11.67 亿元每10股送红股4股、派现金0.60元(含税)2007 14.68 亿元不分配、不转增2008 18.30亿元每10股派现金0.50元(含税)2009 32.32亿元10派1.50元(含税)2010 44.44亿元10派3元(含税)2011 61.80亿元10股派5元(含税)2012 99.25亿元10股派8元(含税)第一阶段:(1998年)慷慨的现金股利第二阶段:(1999年-2007年)以送红股为主,现金股利不连续且分配较少第三阶段:(2008年-至今)现金股利分配,平稳发展从这个图,我们可以了解五粮液公司上市以来历年的分配方案,该公司的股利分配方式总体上是以送股为主,分红可以说是极为吝啬的。

1998年至2008年十年间,有分红派息的是在1998年、2001年、2003年、2005年、2006年和2008年,但是除了1998年的每10股派现金12.5元,算是一次真正意义上现金股利分配以外,其余年份的低分红派现相对于当年高额的未分配利润来说,给投资者带来的只有疑惑。

之后的几年里五粮液公司的净利润虽然呈现稳定增长的局面,但是股利政策缺乏连续性和稳定性,送股、转增和派现行为交叉出现,没有特定规律可循。

我国上市公司股利分配政策分析(一)国内外研究现状米勒和莫迪哥莱尼(1961)提出了MM 股利无关论,该理论认为资本市场在理想的情况下,企业价值是由企业相关的投资决策决定的,不会受到股利支付率多少的影响。

MM 股利无关理论是在一些基本假设上才可以成立的,这些假设包括:个人和公司在税收上是免除的;公司股票发行没有多余的费用要支付;公司的股利政策与投资决策无关;市场上都是公开透明的信息,没有信息成本;财务杠杆对公司资本不产生作用;企业的契约很完善,使其不产生代理成本;存在完全市场。

戈登(1962)提出了经典的“一鸟在手”理论,该理论是将现金股利比喻为手里的鸟,未来投资者的股票收益比喻为林中的鸟。

观点是:相对于股票今后增长带来的收益,投资者更偏好当下可立即到手的现金股利。

根据该理论,股价会随着上市公司股利支付率的提高而上升。

法勒和塞尔文(1967)提出了税收差别理论,该理论认为在很多国家的法律制度中,投资者从资本市场中收获的股利受到税收的制约,而同时资本利得受到的制约更少时,考虑到投资成本,投资者们更趋向低现金股利支付率的企业,所以上市公司可以实行低的股利支付率来间接的帮助股东减少税收,增加投资者的财富,间接的也会导致股价上升。

杨兴全,张丽平(2014)指出上市公司所在地区的不同导致其市场化程度存在差异,迄种差异对现金股利政策产生影响。

在这一基础上,作者进一步考察了不同市场化进程对现金股利政策产生影响的具体效应。

实证研究及分析结果表明,低市场化进程所在地区的上市公司,倾向于支付较少的现金股利并且支付意愿也比较薄弱。

叶政(2015)通过实证研究发现,公司规模在一定程度上制约了公司的派现政策,与现金股利的支付水平负相关,这意味着公司在制定现金股利政策时,受到了公司规模的制约,对上市公司的成长性和现金充足性考虑不足。

牟晓云,宋文庆(2016)分析了上市公司分派现金股利的政策,得出结论:上市公司的股利支付率受到多方面的影响,其中包括公司总资产、净资产收益率、股权结构。