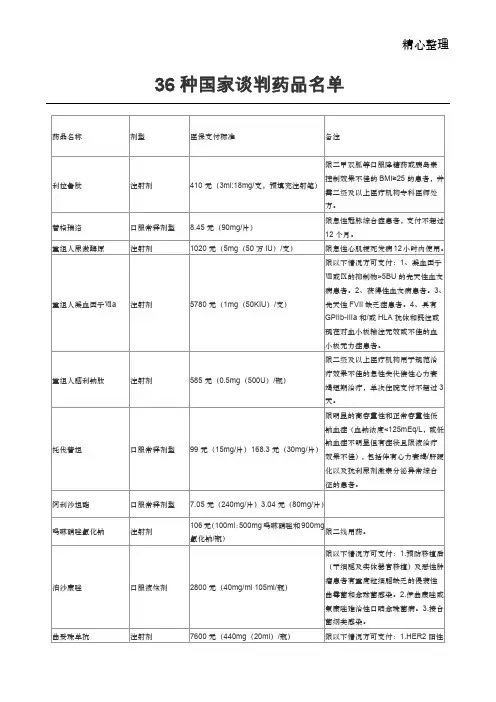

医保谈判价格结果发布 康弘药业朗沐康柏西普迎来放量契机

- 格式:docx

- 大小:16.55 KB

- 文档页数:3

医保谈判价格结果发布 康弘药业朗沐康柏西普迎来放量契机

2017年7月13日,国家医保谈判目录结果公布,康弘药业的康柏西普进入了全国医保,降价30%,由之前的6800元/支降至5550元/支。康柏西普此次进入全国医保后,有望快速放量抢占市场,在2020年达到25亿元销售收入。与2016年公司销售康柏西普4.8亿元相比,2017~2020年的复合增长率有望达到50%。

报告摘要

康柏西普注射液进入医保后有较大增长空间

康柏西普注射液,是国内首个治疗湿性年龄相关黄斑变性(AMD)的抗血管内皮生长因子(VEGF)类生物靶向药,此次进入全国医保后,有望快速放量抢占市场,在2020年达到25亿元销售收入。与2016年公司销售康柏西普4.8亿元相比,2017~2020年的复合增长率有望达到45%。

公司传统化学药与中成药板块仍将维持稳定增长公司传统中成药与化学药产品线主要聚焦于消化呼吸道、中枢神经系统、肿瘤等,多以临床需求为导向,专注于细分领域形成了公司独具特色的产品布局。

康弘药业中成药未来保持10~20%的增速是符合预期的;公司化学药板块仍将持续稳健增长,维持15%左右增速。

布局多领域产品,多管线业务同步推进

公司的业务发展以核心治疗领域的临床需求为导向布局产品,主要品种所属的核心领域包括中枢神经、消化呼吸道、眼科、肿瘤等,公司未来在原有管线的基础上,不断深入研究发展,在研产品管线丰富,多管线业务同步推进。

康柏西普注射液(商品名:朗沐),是国内首个治疗湿性年龄相关黄斑变性(AMD)的抗血管内皮生长因子(VEGF)类生物靶向药。湿性AMD主要发生在60岁及以上的老年人身上,由于我国人口的增长以及老龄化程度的加深,湿性AMD的患病群体正在逐渐扩大,预计2020年将有658万只眼患湿性AMD。

根据康弘药业数据,康柏西普注射液2016年实现公司端销售收入4.76亿元,占公司营业收入的18.74%,成为康弘药业除中药和化学药两大重要业务板块之外的一大收入新增点。此次康柏西普注射液进入全国医保,随着今年7月份各地医保目录增补工作的开始,康柏西普注射液将进入全国各地医保目录,有望快速放量抢占市场。

根据2015年《美国眼科协会临床指南》,抗VEGF类药物主要有雷珠单抗、阿柏西普、贝伐珠单抗和哌加他尼钠。目前在国内仅诺华的雷珠单抗注射液上市,此次雷珠单抗也进入了全国医保目录,招标价格从7200元/支下降25%至5550元每支。相较于雷珠单抗注射液,康柏西普注射液不仅具有价格上的优势,并且在注射频率同样占有优势。例如,雷珠单抗注射液患者一年注射12次,而康柏西普注射液注射仅6次。

康柏西普注射液上市后增长迅速,不断挤占雷珠单抗市场份额, 2016年康柏西普注射液市场份额已达40%。预计进入国家医保后,有望拿到60%的市场份额,在2020年达到25亿元销售收入。与2016年公司销售额4.76亿元相比,2017~2020年的复合增长率有望达到50%。

此外,2017年5月23日,康柏西普注射液获批“继发病理性近视(PM)的脉络膜新生血管(pmCMV)”,新增适应症患者人群160万,相应的康柏西普的目标患者人群数量也将随之增加。根据康弘药业公告,康柏西普针对糖尿病黄斑水肿(DME)和视网膜静脉阻塞(RVO)的新适应症也正在进行临床III期试验,相信未来随着新适应症的不断拓展,康柏西普注射液维持长期持续快速增长是可预期的。

公司传统中成药与化学药产品线主要聚焦于消化呼吸道、中枢神经系统、肿瘤等,多以临床需求为导向,专注于细分领域形成了公司独具特色的产品布局。近年来,公司的中成药与化学药业务均保持稳健增长的趋势。

康弘药业的主要中成药品种有松龄血脉康胶囊、舒肝解郁胶囊、胆舒胶囊、一清胶囊、渴络欣胶囊等,均为全国医保品种。

其中舒肝解郁胶囊近年来增长较为迅速,主要用于治疗轻中度抑郁症,目前国内轻中度抑郁症药物市场药品相对匮乏,作为国家医保目录产品的舒肝解郁胶囊在该市场拥有独特竞争优势,市场潜力大。2016年舒肝解郁胶囊样本医院的销售收入为0.8亿元,未来随着人们用药意识的增加以、治疗轻中度抑郁症药物市场的推广以及公司对于临床医生教育工作的不断加深,未来几年舒肝解郁胶囊的市场仍将快速发展。

渴络欣胶囊目前的获批适应症是糖尿病肾病属气阴两虚兼夹血瘀证,根据天津药物研究院新药评价中心与康弘药业联合开展的临床试验表明,渴络欣胶囊对于糖尿病引起的视网膜病变有抑制作用,且对于其他的缺氧诱导视网膜血管新生相关疾病也具有潜在的预防和治疗作用。因此渴络欣胶囊未来的适应症有可能扩展至视网膜病变领域,将进一步推动渴络欣胶囊的销售增长。

综合而言,康弘药业中成药未来几年如果不出现极端情况,将不会有太大的销量波动,保持10~20%的增速是符合预期的。

公司的化学药品种主要有盐酸文拉法辛缓释片、枸橼酸莫沙必利片、阿立哌唑片、右佐匹克隆片等。其中,以阿立哌唑口崩片为代表的化学药一致性评价工作正在逐步推进,如能顺利通过,将有利于相关品种拓展市场,抢占更多市场份额。

阿立哌唑片临床用于治疗精神分裂症。阿立哌唑是第二代抗精神病药物,为《精神病分裂症纺织指南》的推荐用药。公司是国内阿立哌唑的首仿药,并且在剂型上自主创新研发出了阿立哌唑口崩片。在2017版全国医保目录中,阿立哌唑片由乙类调为甲类,且取消了2009版医保目录中对于阿立哌唑口崩片的限不配合服药患者的限制条件,将利于阿立哌唑的持续快速增长。

作为胃肠用药的枸橼酸莫沙必利片,是国内首批枸缘酸莫沙必利胃肠促动力药,其市场份额逐年攀升。目前枸橼酸莫沙必利片的主要竞品多潘立酮片,会提高催乳素的分泌,对男性患者造成不良的影响,而枸橼酸莫沙必利片没有该副作用。但由于公司的销售推广不到位,目前枸橼酸莫沙必利片的销量仅3.2亿元,相对于多潘立酮片的5.5亿元销售额,未来仍有较大增长空间。

综合而言,公司的化学药在精神用药领域处于国内领先地位,未来随着人们用药意识的增加以及该领域治疗药物市场的推广发展,公司化学药板块仍将持续稳健增长,维持15%左右增速。

公司的业务发展以核心治疗领域的临床需求为导向布局产品,主要品种所属的核心领域包括中枢神经、消化呼吸道、眼科、肿瘤等。例如在中枢神经系统领域,公司产品主要涉及脑血管疾病用药市场、抗抑郁症用药市场和治疗精神分裂症用药市场;在消化呼吸道领域,主要涉及胃肠促动力药和胆道疾病用药,未来公司还将进一步扩展业务到消化系统肿瘤用药领域。

其他领域,例如眼科用药市场,公司已上市的康柏西普注射液,以及在研的眼底疾病和眼表疾病领域药品,均是未来市场潜力巨大的相关领域产品,是公司未来战略布局的重大方向。

例如,公司在2017年4月18日收购了以色列IOPtima公司,该公司主要从事眼科医疗器械研发、生产及销售,。公司计划通过本次海外投资,获得IOPtima公司100%的股权以及IOPtiMate在中国区的独家经销权,扩充眼科的产品线,并进入眼科器械和耗材领域,同时开启公司在青光眼治疗领域的创新解决方案。有利于公司推进国际化战略不发,拓展全球市场,为公司开拓新的利润增长点,并提升公司品牌影响力。

.张.静.含./.贾.雅.希./.余.玉.君 .莫.尼.塔.(.上.海.).投.资.发.展.有.限.公.司