普通年金终值和现值的计算

- 格式:ppt

- 大小:241.00 KB

- 文档页数:41

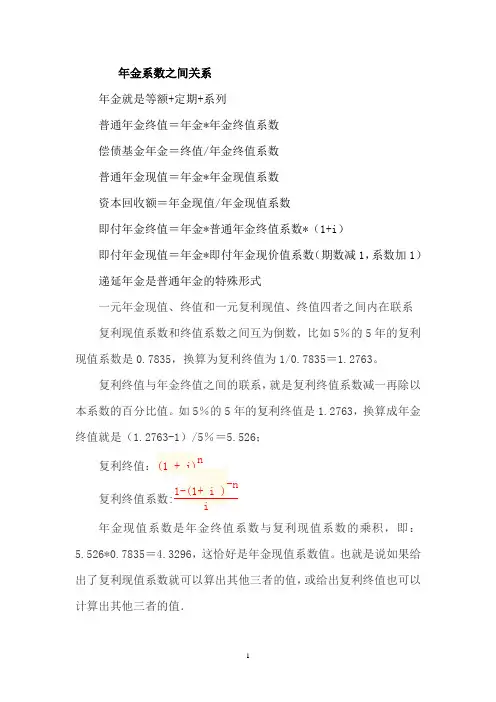

年金系数之间关系

年金就是等额+定期+系列

普通年金终值=年金*年金终值系数

偿债基金年金=终值/年金终值系数

普通年金现值=年金*年金现值系数

资本回收额=年金现值/年金现值系数

即付年金终值=年金*普通年金终值系数*(1+i )

即付年金现值=年金*即付年金现价值系数(期数减1,系数加1) 递延年金是普通年金的特殊形式

一元年金现值、终值和一元复利现值、终值四者之间内在联系 复利现值系数和终值系数之间互为倒数,比如5%的5年的复利现值系数是0.7835,换算为复利终值为1/0.7835=1.2763。

复利终值与年金终值之间的联系,就是复利终值系数减一再除以本系数的百分比值。

如5%的5年的复利终值是1.2763,换算成年金终值就是(1.2763-1)/5%=5.526; 复利终值:(1 + i)n 复利终值系数:1-(1+ i )-n i 年金现值系数是年金终值系数与复利现值系数的乘积,即:

5.526*0.7835=4.3296,这恰好是年金现值系数值。

也就是说如果给出了复利现值系数就可以算出其他三者的值,或给出复利终值也可以计算出其他三者的值.

年金现值系数:(1 + i)n -1 i

年金终值系数:1-(1 + i)-n i

复利现值系数:(1 + i)n

(1 + i)n -1

i = 1-(1 + i)-n i * (1 + i)

n。

复利是指利息在每个计息期结束后,都被加入本金中,并以此为基础再次计算下一个计息期的利息。

复利终值是指在一定的时间内,经过连续复利计算后的最终本金和利息总和。

复利终值的计算公式如下:复利终值=P*(1+r/n)^(n*t)其中,P为现值(本金),r为年利率,n为每年计息次数,t为存款年限。

假设我们有以下数据:现值P=1000年利率r=5%每年计息次数n=1存款年限t=5将这些数据代入公式中,计算得到复利终值:复利终值=1000*(1+0.05/1)^(1*5)=1283.68复利的计算过程比简单利息要复杂一些,所以我们可以使用计算器来简化计算过程。

下面是一个复利终值计算器的示例代码:```pythonP = float(input("请输入现值(本金):"))r = float(input("请输入年利率(以小数形式):"))n = int(input("请输入每年计息次数:"))t = int(input("请输入存款年限:"))FV=P*(1+r/n)**(n*t)print("复利终值为:", FV)```现在我们可以根据输入的数据,计算出复利终值并输出。

用户可以根据需要,输入不同的数据进行计算。

普通年金是指在一定的时间内,每年末等额支付的一系列现金流。

普通年金终值是指存款人在给定的时间内,每年末按固定金额支付的一系列现金流的总和。

普通年金终值的计算公式如下:普通年金终值=C*[((1+r)^n-1)/r]其中,C为每年支付的金额,r为年利率,n为存款年限。

假设我们有以下数据:每年支付的金额C=100年利率r=5%存款年限n=5将这些数据代入公式中,计算得到普通年金终值:普通年金终值=100*[((1+0.05)^5-1)/0.05]=552.56同样地,为了简化计算过程,我们可以使用计算器来计算普通年金终值。

初级会计职称考试初级会计实务:现值和终值的计算重点一、资金时间价值的含义资金时间价值,是指一定量资金在不同时点上的价值量差额。

二、现值和终值的计算终值又称将来值,是现在一定量的资金折算到未来某一时点所对应的金额,通常记作F。

现值是指未来某一时点上的一定量资金折算到现在所对应的金额,通常记作P。

利率(用i表示)可视为资金时间价值的一种具体表现,现值和终值对应的时点之间可以划分为n期(n≥1),相当于计息期。

(一)单利的现值和终值1、单利现值P=F/(1+n×i)式中,1/(1+n× i)为单利现值系数。

2、单利终值F=P(1+n×i)式中,(1+n×i)为单利终值系数。

结论:(1)单利的终值和单利的现值互为逆运算,(2)单利终值系数(1+n×i)和单利现值系数1/(1+n×i)互为倒数。

(二)复利的现值和终值复利计算方法是指每经过一个计息期,要将该期所派生的利息加入本金再计算利息,逐期滚动计算,俗称“利滚利”。

这里所说的计息期,是指相邻两次计息的间隔,如年、月、日等。

除非特别说明,计息期一般为一年。

1、复利现值P=F/(1+i)n式中,1/(1+i)n为复利现值系数,记作(P/F,i,n);n为计息期。

2、复利终值F=P(1+i)n式中,(1+i)n为复利终值系数,记作(F/P,i,n),n为计息期。

(三)年金终值和年金现值的计算年金包括普通年金(后付年金)、即付年金(先付年金)、递延年金、永续年金等形式。

普通年金和即付年金是年金的基本形式,都是从第一期开始发生等额收付,两者的区别是普通年金发生在期末,而即付年金发生在期初。

递延年金和永续年金是派生出来的年金。

递延年金是从第二期或第二期以后才发生,而永续年金的收付期趋向于无穷大。

在年金中,系列等额收付的间隔期间只需要满足“相等”的条件即可,间隔期间完全可以不是一年。

1、普通年金终值的计算(已知年金A,求终值F)F=A×[(1+i)n-1]/i=A×(F/A,i,n)式中,[(1+i)n-1]/i称为“年金终值系数”,记作(F/A,i,n),可直接查阅“年金终值系数表”。