CMA 美国注册管理会计师 英文 P2【第126课】Section B-4 Working capital management(12)

- 格式:pdf

- 大小:106.83 KB

- 文档页数:6

美国注册管理会计师(CMA)课程

一、课程大纲

第一部分—财务计划、业绩和控制

第一节 计划、预算和预测

A.1 预算概念

A.2 预测技术

A.3 预算方法

A.4 年度利润计划和附表

A.5 顶层规划与分析

第二节 业绩管理

B.1 成本与差异核算

B.2 责任中心和报告部门

B.3 业绩考核

第三节 成本管理

C.1 考核概念

C.2 成本计算制度

C.3 间接成本

C.4 经营效率

C.5 业务流程业绩

第四节 内部控制

D.1 风险评估、控制和风险管理

D.2 内部审计

D.3 系统的控制和安全措施

第五节 职业道德

E.1 管理会计和财务管理专业人员的道德问题

第二部分—财务决策

第一节 财务报表分析

A.1 基本财务报表分析

A.2 财务业绩指标—财务比率

A.3 获利能力分析

A.4 财务会计中的分析性问题

第二节 公司财务

B.1 风险和回报

B.2 管理财务风险

B.3 金融票据

B.4 资本成本

B.5 管理流动资产

B.6 筹集资本

B.7 公司重组 B.8 国际融资

第三节 决策分析和风险管理

C.1 成本/数量/利润分析

C.2 边际分析

C.3 定价

C.4 风险评估

第四节 投资决策

D.1 资本预算编制程序

D.2 折现现金流量分析

D.3 投资回收期和折现投资回收期

D.4 投资项目排序

D.5 资本投资中的风险分析

D.6 估价

第五节 职业道德

E.1 组织对道德的考虑

二、课程分析

美国注册管理会计师考试的新考纲分成两个部分。新考纲主要的意图是将管理会计的核心体现在“预算与控制”和“决策”这两部分。那么新纲的第一部分就是“预算与控制”,而第二部分就是“决策”

第一部分主要的内容有4章构成:1)预算,2)业绩管理,3)成本管理,4)内部控制。

一、 预算主要是让我们掌握预算的基本理论和实际的方法。通过对于回归分析、学习曲线、决策树和敏感性分析的学习,能让我们有效地预测销售收入和成本的变化,为决策提供有价值的数据。通过对于整体预算编制的掌握,能够使我们为企业事前目标的确立和事后控制制定有效的标准

WileyChineseCMATestBankPart2

1/79题目 1:

(2A2-AT06)

霸王产品公司从第1年6月30日到第2年6月30日会计期间的财务状况表如下所示。截至第2年6月30日,净销售额和销货成本分别为600,000美元和440,000美元。

截至第2年6月30日会计年度,以一年365天计,霸王产品公司的平均收款期是:

46 天。

36 天。

54 天。

61天。

应收账款回收期是以1年的天数计算(在本例中,是365天),除以应收账款周转率,就得到应收账款回收期。

应收账款周转率是用销售净额除以应收账款平均余额计算得到的。如果没有给出应收账款平均余额,通过将期初和期末的应

WileyChineseCMATestBankPart2

2/79收账款余额相加再除以2计算得到。注意,第2年初的应收账款余额应视为第一年年末的应收账款。

霸王产品公司的应收账款平均余额、应收账款周转率、应收账款平均回收期的计算如下:

霸王产品公司第2年的应收账款平均余额 =(90美元+ 60美元)/ 2 = 150美元/ 2 = 75美元。霸王产品公司第2年的应收账款周转率=销售净额/应收账款平均余额= 600美元/ 75美元= 8次

霸王产品公司第2年应收账款平均回收期= 365/ 8 = 45.6天(约等于46天)。

题目 2:

(2A2-CQ26)

一个公司的利息费用等于其息税前利润(EBIT),所得税率为40%,则该公司的利息保障倍数等于:

1.0

2.0

0.6

1.2

利息保障倍数是息税前利润对利息费用的比率,如果息税前利润等于利息费用,则该比率等于1。

题目 3:

(2A4-CQ20)

在刚刚结束的会计年度,多伦电子公司有以下的运营结果。

该公司经营活动现金净流量是:

$1,018,000

$928,000

$986,000

$1,074,000

经营活动净现金流量=净收益+折旧费用+增加的应付账款-增加的应收账款+增加的递延所得税负债=(920,000美元 + 110,000美

美国注册管理会计师CMA

第一篇:美国注册管理会计师CMA

美国注册管理会计师CMA

美国注册管理会计师(CMA)作为全球管理会计领域第一认证标准,深受世界500强企业推崇。在美国大型企业和银行中,85%的财务总监都具有CMA资格,国内大型企业对CMA人才也是求贤若渴。目前,CMA是世界管理会计领域唯一一个汉化的国际认证,也是唯一一个国家外国专家局作为招才引智战略在政府及央企大力推广的国际管理会计认证。CMA对于有志于成为跨国或上市公司财务管理层的朋友们来说,的确可以算是是一条捷径,导致众多的财会人员选择CMA作为自己升职的跳板。

美国注册管理会计师CMA 09年被国家外国专家局引进中国,在短短的时间内,中国持有CMA认证的财务人员已达到数千人,目前CMA在国内的发展前景不可小觑,发展势不可挡,我们可以预见到在不久的将来,CMA与CPA在中国市场上将会呈现分庭抗礼的发展态势。国资委群工局谢俊局长表示,到2020年国家将培养52700名具有国际资质的高级财会人才。很明显,进行CMA考试的人数增长幅度非常快。截止目前,全球会员人数突破80000人,中国区会员人数突破7000人。

一个积极开放的中国,一个积极走向国际化的企业对财务人员的要求已不仅仅是懂得财务会计知识,懂得看帐、做账、报账等审计能力,企业需要的是既懂财务知识,又懂经营管理的高端财会人员。而美国注册管理会计师(CMA)恰恰符合这一要求。CMA认证所侧重的预算预测、内部控制、决策分析、风险管理等内容非常符合企业对会计人才的需求,在全球范围内被企业财务高管所广泛认可。

众所周知CPA是进入财会审计部门的敲门砖,重在记录和总结企业过去的经营状况,对财务报表进行制作,报告和审计。在财会领域中多为中低端职位,而CMA考试注重的是企业的财务管理,预测企业未来的发展方向和前景,帮助普通财务人员向财务高级管理人员转变,因此,许多企业CEO、CFO都拥有CMA认证。

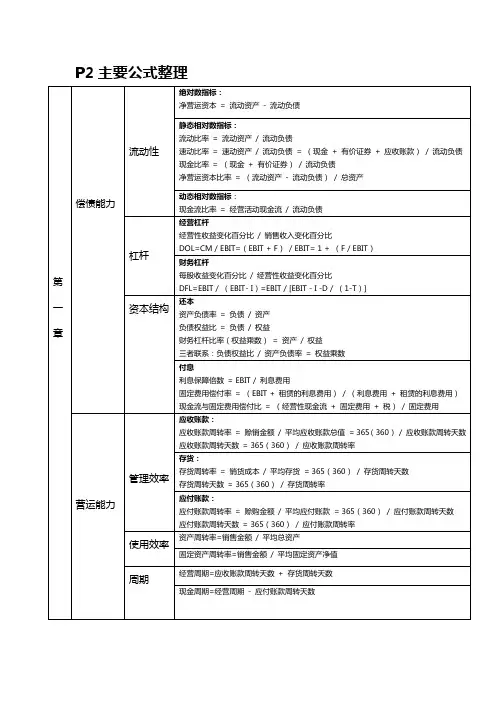

P2主要公式整理

第

一

章偿债能力流动性绝对数指标:

净营运资本=流动资产-流动负债

静态相对数指标:

流动比率=流动资产/流动负债

速动比率=速动资产/流动负债=(现金+有价证券+应收账款)/流动负债

现金比率=(现金+有价证券)/流动负债

净营运资本比率=(流动资产-流动负债)/总资产

动态相对数指标:

现金流比率=经营活动现金流/流动负债

杠杆经营杠杆

经营性收益变化百分比/销售收入变化百分比

DOL=CM/EBIT=(EBIT+F)/EBIT=1+(F/EBIT)

财务杠杆

每股收益变化百分比/经营性收益变化百分比

DFL=EBIT/(EBIT-I)=EBIT/[EBIT-I-D/(1-T)]

资本结构还本

资产负债率=负债/资产

负债权益比=负债/权益

财务杠杆比率(权益乘数)=资产/权益

三者联系:负债权益比/资产负债率=权益乘数

付息

利息保障倍数=EBIT/利息费用

固定费用偿付率=(EBIT+租赁的利息费用)/(利息费用+租赁的利息费用)

现金流与固定费用偿付比=(经营性现金流+固定费用+税)/固定费用

营运能力管理效率应收账款:

应收账款周转率=赊销金额/平均应收账款总值=365(360)/应收账款周转天数

应收账款周转天数=365(360)/应收账款周转率

存货:

存货周转率=销货成本/平均存货=365(360)/存货周转天数

存货周转天数=365(360)/存货周转率

应付账款:

应付账款周转率=赊购金额/平均应付账款=365(360)/应付账款周转天数

应付账款周转天数=365(360)/应付账款周转率

使用效率资产周转率=销售金额/平均总资产

固定资产周转率=销售金额/平均固定资产净值

周期经营周期=应收账款周转天数+存货周转天数

现金周期=经营周期-应付账款周转天数

盈利能力利润表毛利率=(收入-销货成本)/净销售额

毛利=收入-销货成本

经营性毛利率=(毛利-销管费用)/净销售额

EBIT=毛利-销管费用

净收益率=净收益/净销售额

净收益=EBIT-利息-税