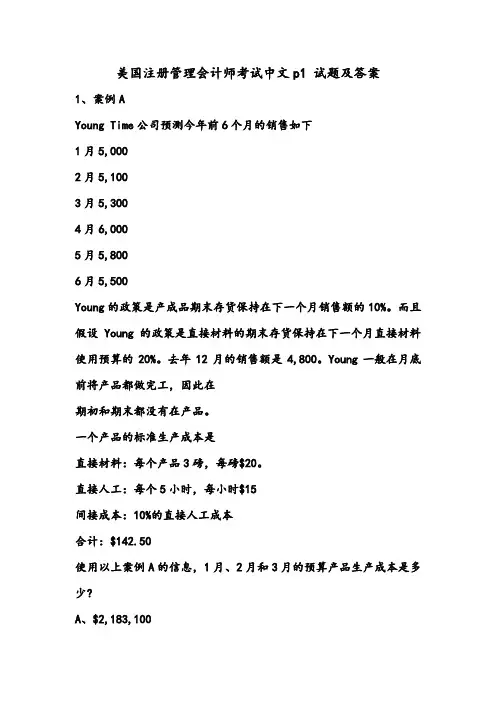

美国注册管理会计师cma 最新试题解析

- 格式:docx

- 大小:219.07 KB

- 文档页数:47

1、如果一个公司有产品销售成本$180,000,销售和管理费用$40,000,产品生产成本$220,000,以及销售$450,000,营业收益是多少?A、$10,000B、$230,000C、$20,000D、$190,000试题解析:销售减去产品销售成本再减去销售与管理费用等于营业收益($450,000 - $180,000 - $40,000 = $230,000)2、在一个制造型企业的损益表上,销售是$50,000,000,产品生产成本是$25,000,000。

如果期初和期末产成品存货分别是$3,000,000和$4,000,000。

以下哪个表述是正确的?A、毛利等于$25,000,000B、毛利等于$26,000,000C、边际贡献等于$25,000,000D、毛利等于$24,000,000试题解析:毛利等于销售收入减去产品销售成本。

产品销售成本又等于期初产成品存货加产品生产成本减去期末产成品存货。

($3 + 25 - 4 = $24)。

因此,毛利是$50,000,000- $24,000,000= $26,000,0003、Bluebird公司有两个生产部门(P1和P2)和两个服务部门(S1和S2)。

当期的期间成本和每个部门使用的服务如下分解Bluebird使用直接法来分摊服务费用,分摊给两个生产部门(P1和P2)的总服务成本是多少?A、$19,800 给P1和$15,400给P2B、$20,000给P1和$15,200给P2C、$25,000给P1和$19,000给P2D、$24,000 给P1和$20,000给P2试题解析:直接法不考虑服务部门之间的分摊。

S1 的成本($24,000 total)有5/8给P1,3/8给P2,分别是$15,000和$9,000。

S2的成本($20,000 total) 在两个生产部门之间平摊。

因此,分配给P1的总成本是$15,000 + $10,000 = $25,000,分摊给P2的总成本是$9,000 + $10,000 = $19,0004、一个公司有期初材料存货$50,000,采购了$20,000,有期末存货$30,000。

如果期初在制品(WIP)存货是$100,000,期末在制品(WIP)存货是$60,000,转换成本是$80,000,这个期间的产品生产成本是多少?A、$160,000B、$180,000C、$220,000D、$360,000试题解析:使用的直接材料(DM)等于期初材料存货加采购减去期末材料成本($50,000 + $20,000 - $30,000 = $40,000)。

产品生产成本等于期初WIP存货加上DM和转换成本,减去期末WIP存货($100,000 + $40,000 + $80,000 - $60,000 = $160,000)5、一家制造公司在期初开始生产一批产品,那时还没有在制品。

在生产过程的一开始就加入直接材料,直接人工和间接费用在生产过程中被均匀地加入。

如果在期末,产品完成了60%的转换成本。

那么这些成本在以下哪项帐号中?A、直接材料成本在材料存货中,所有转换成本在在制品存货中B、所有成本都在在制品存货中C、60%的转换成本在在制品存货中,直接材料在产成品存货中D、60%的转换成本在工厂间接费用中,直接材料成本在产成品存货中试题解析:在制品存货中包含所有已经开始生产,但在期末还未完工的直接材料成本和转换成本。

虽然直接材料在生产过程开始时就加入,但由于产品没有完成,材料成本仍在未完成的产品中。

6、一个公司使用分批成本法。

期初没有产成品存货,但是有以下批次的期初在制品存货批次#15:$42,000批次#16:$33,000批次#17:$12,000总WIP:$87,000在期间,新的批次(批次#18)开始生产,并发生以下的成本直接材料成本: $100,000 (批次#15, #16, #17各占20%,批次#18占40%)直接人工成本: 5,000小时,$15/小时(批次#15, #16, #17和#18所占用的时间分别为1,500, 1,500, 1,200和800小时)。

工厂间接费用(采用预算设定的分摊率,改年的总间接费用估计是$200,000,总直接人工(成本动因)是50,000小时)。

批次#15和#16在当期完成并售出。

期末的WIP是多少?A、$110,000B、$90,000C、$98,000D、$112,000试题解析:7、以下哪项不是期间费用?A、公司副总裁汽车的折旧B、销售佣金C、钻床的钻头D、数据输入成本试题解析:钻床的钻头是产品成本,因为他们直接与生产相关,并且提供可衡量的未来收益。

销售与管理成本、营销成本、数据处理以及高管的成本都是期间费用。

8、一个企业有$100,000的直接材料成本,$50,000的直接人工成本,以及$80,000的间接费用。

以下哪项是正确的?A、主要成本是$130,000; 转换成本是$150,000B、主要成本是$180,000; 转换成本是$150,000C、主要成本是$150,000; 转换成本是$130,000D、主要成本是$150,000; 转换成本是$180,000试题解析:主要成本是直接人工成本和直接材料成本的和。

转换成本是直接人工成本和间接费用的和9、一个公司使用分批成本法。

期初没有产成品存货,但是有以下批次的期初在制品存货批次#15:$42,000批次#16:$33,000批次#17:$12,000总WIP:$87,000在期间,新的批次(批次#18)开始生产,并发生以下的成本直接材料成本: $100,000 (批次#15, #16, #17各占20%,批次#18占40%)直接人工成本: 5,000小时,$15/小时(批次#15, #16, #17和#18所占用的时间分别为1,500, 1,500, 1,200和800小时)。

工厂间接费用(采用预算设定的分摊率,改年的总间接费用估计是$200,000,总直接人工(成本动因)是50,000小时)。

批次#15和#16在当期完成并售出.该期的产品销售成本是多少?A、$97,000B、$172,000C、$160,000D、$175,00010、一个公司在他的会计系统中有一个收集和组织成本信息的方法,称为(1)_______。

这个系统执行(2)_______,这个系统(3)_______间接成本,以及(4)_______ 直接成本。

A、(1) 成本分配,(2)成本归集,(3)分摊,(4)追溯B、(1) 成本归集,(2)成本分摊,(3) 追溯,(4)分摊C、(1)成本归集,(2)成本分配,(3)分摊,(4)追溯D、(1)成本分配,(2)成本归集,(3)追溯,(4)分摊试题解析:成本归集在一个会计系统里收集和组织成本。

成本分配使用分配和追溯将成本分配给成本对象。

间接成本用分摊,直接成本用追溯。

11、一个公司使用分步成本法的加权平均存货法。

所有成本是均匀地加入到整个生产过程中的。

某期的期初WIP存货是5,000个(完成30%),期末WIP存货是10,000个(完成60%),25,000个在本期开始加工。

这期的约当产量是多少?A、26,000B、22,500C、24,500试题解析:使用加权平均法,约当产量是完成的产品数加期末WIP存货的约当产量。

由于期初有5,000个WIP加上25,000的开始,当期有30,000个产品要生产。

这其中10,000个是期末WIP 存货;因此20,000个一定在期内完成了。

期末WIP存货完成60%,约当产量就是60%×10,000 = 6,000。

因此,这一期的约当产量是26,000个。

12、一个制造型公司有以下的数据,它的产品销售成本是多少?期初在制品存货$5,000期末在制品存货$15,000总生产成本$110,000期初产成品存货$20,000期末产成品存货$30,000A、$50,000B、$90,000C、$100,000D、$110,000试题解析:首先要计算产品生产成本(COGM)。

COGM等于期初在制品存货加上总生产成本,再减去期末在制品存货($5,000 + $110,000 - $15,000 = $100,000)。

然后计算产品销售成本。

产品销售成本等于期初产成品存货加上产品生产成本,再减去期末产成本存货($20,000 + $100,000 - $30,000) = $90,00013、一个工厂在部门的水平上测量电力的使用。

这个部门有几个产品在生产,包括网球的生产。

对一罐网球来说,用电应该被认为是哪项成本?A、变动间接成本B、变动直接成本C、固定间接成本D、固定直接成本试题解析:因为网球的生产增加,用电成本也会上升,因此用电是变动成本。

又因为用电是在部门的水平上测量的,不能用成本有效的原则直接追溯给一罐网球,因此应该算间接成本。

14、一个制造公司拥有网球的生产设备。

它每期会产生维护成本,直接人工成本和折旧成本。

以下哪项是正确的描述?A、维护和直接人工是期间费用,而折旧是产品成本B、维护、直接人工和折旧都是产品成本C、维护和折旧是期间成本,而直接人工是产品成本D、折旧是期间成本,而维护和直接人工是产品成本试题解析:所有所列的成本都是产品成本,因为它们都与制造过程相关。

维护和折旧是间接成本,直接人工是直接成本。

15、在产品质量成本系统中的废品、返工、损坏属于以下哪项成本A、外部故障成本B、预防成本C、内部故障成本D、评价成本试题解析:内部故障成本是有缺陷产品被交付顾客前被发现的成本。

内部故障成本包括废品、返工、损坏等。

16、产品质量相关成本是全面质量管理项目的组成部分。

一种检测不符合性能规范的产品所发生的产品质量相关成本是以下哪项的例子A、预防成分B、内部故障成本C、评价成本D、外部故障成本试题解析:评价(检测)成本是及时地检测出问题并做出所需的纠正的成本。

评价成本包括来料、在制品和产成品的检验成本,测试成本和质量审计成本。

17、一个制造型公司实施全面质量管理(TQM)项目。

它的报告如下所示根据这个报告,以下哪项表述最可能是正确的?A、检验成本的增加是质量成本下降的唯一原因B、增加符合成本导致更高质量的产品,并因此导致不符合成本的下降C、质量成本(如废品和返工)下降了48%D、质量成本(如退回和保修)下降了40%试题解析:符合成本包括预防和评价成本。

不符合成本是内部故障和外部故障的成本。

符合成本的发生减少了不符合成本。

因为符合成本减少问题,并在问题交付给顾客前检测出问题。

当符合成本等于不符合成本时,总质量成本被减少到最少(最优)。

符合成本的增加能导致更高质量产品,这反过来导致不符合成本的下降18、以下是上月Watson公司产品的质量成本报告中的一些事项上个月Watson总的预防和评价成本是?A、$786B、$1,154C、$2,665D、$1,940试题解析:预防成本是在问题发生前就防止它们的成本。