辅助生产费用分配丶制造费用分配

- 格式:ppt

- 大小:2.16 MB

- 文档页数:32

办公费物料费4719办公室报销办公用品支出7607605925备用金报销购润滑油和一般工具455045507631分配并结转工资费用800007731计提并结转由企业负担的五险一金286407831计提并结转三项费用148007931分配并结转水电费用50008031计提并结转折旧费70250合 计20400076045508131分配并结转各辅助生产车间费用-204000-760-4550月 结办公费物料费4719办公室报销办公用品支出7407405925备用金报销购润滑油和一般工具160016007631分配并结转工资费用200007731计提并结转由企业负担的五险一金37007831计提并结转三项费用71607931分配并结转水电费用130008031计提并结转折旧费91800合 计13800074016008131分配并结转各辅助生产车间费用-138000-740-1600月 结机修车间供汽车间204000138000816023000256耗用量20006000题号题号日期日期凭证字号凭证字号辅助生产费用分配表辅助生产车间名称待分配费用辅助生产部门以外劳务受益量分配率费用铸造车间辅助生产 明细账户名:机修车间(借)方金辅助生产 明细账户名:供汽车间(借)摘要摘要借方发生额借方发生额分配额5000036000耗用量30007900分配额7500047400耗用量25005000分配额6250030000耗用量6604100分配额1650024600204000138000修理车间供汽车间铸造车间840200020006000提供劳务 车间名称管理费用辅助生产车间提供劳务数量表受益劳务车间或部机修车间(工时)供汽车间(吨)合 计制造费用铸造车间金工车间装配车间)方金额分析人工费水电费折旧费800002864014800500070250 123440500070250-123440-5000-70250000(借)方金额分析人工费水电费折旧费20000716037001300091800 308601300091800-30860-13000-91800000合计342000860001224009250041100342000量表间或部门金工车间装配车间厂部合计30002500660900079005000410025000。

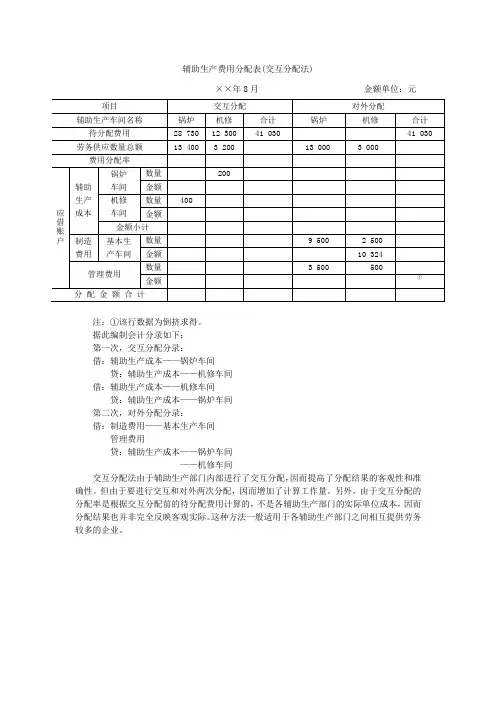

辅助生产费用分配表(交互分配法)

××年8月金额单位:元

注:①该行数据为倒挤求得。

据此编制会计分录如下:

第一次,交互分配分录:

借:辅助生产成本——锅炉车间

贷:辅助生产成本——机修车间

借:辅助生产成本——机修车间

贷:辅助生产成本——锅炉车间

第二次,对外分配分录:

借:制造费用——基本生产车间

管理费用

贷:辅助生产成本——锅炉车间

——机修车间

交互分配法由于辅助生产部门内部进行了交互分配,因而提高了分配结果的客观性和准确性。

但由于要进行交互和对外两次分配,因而增加了计算工作量。

另外,由于交互分配的分配率是根据交互分配前的待分配费用计算的,不是各辅助生产部门的实际单位成本,因而分配结果也并非完全反映客观实际。

这种方法一般适用于各辅助生产部门之间相互提供劳务较多的企业。