会计经验:辅助生产费用分配方法有哪些

- 格式:pdf

- 大小:45.12 KB

- 文档页数:3

第四章辅助生产成本核算

一、辅助生产核算的意义

二、辅助生产核算设置的账户

三、辅助生产费用的归集

四、辅助生产费用的分配

1.直接分配法

不需对企业辅助生产车间内部相互分配费用(不考虑辅助生产内部所耗劳务),直接对辅助生产车间以外的部门进行分配。

例题见书

此方法最简便,适用于辅助生产车间相互劳务价值基本相等的情况。

2.一次交互分配法

先在辅助生产车间内部进行分配

对内分配率=实际发生的劳务成本/提供的劳务总量

然后对外进行分配

对外分配率=(实际发生的劳务成本+内部分入数一内部分出数)/(提供劳务总量一内部耗用量)

3.计划分配法

先对所有耗用辅助生产劳务的内部和外部单位采用计划成本进行分配

各耗用劳务应负担的劳务成本=耗用劳务量X计划单位成本

然后交各辅助生产成本的借方发生额(包括实际成本+分入的计划成本)与其贷方分配额相比较,其差异记入管理费用

4.顺序分配法

耗用辅助生产车间内部成本较少的先分配,即不负担后分配的劳务成本,耗用辅助生产车间内部成本较大的后分配,即负担分配的内部劳务成本。

5.代数分配法

此方法是准确,需借助于计算机计算。

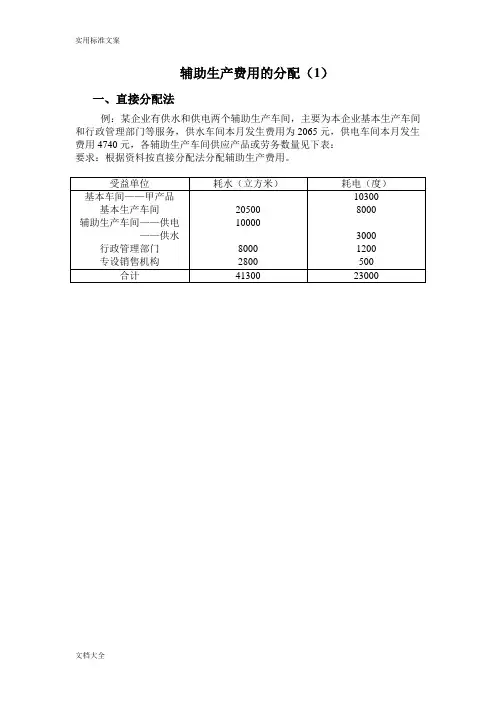

辅助生产费用的分配()含直接分配法、交互分配法、代数分配法和顺序分配法————————————————————————————————作者: ————————————————————————————————日期:ﻩ辅助生产费用的分配(1)一、直接分配法例:某企业有供水和供电两个辅助生产车间,主要为本企业基本生产车间和行政管理部门等服务,供水车间本月发生费用为2065元,供电车间本月发生费用4740元,各辅助生产车间供应产品或劳务数量见下表:要求:根据资料按直接分配法分配辅助生产费用。

受益单位耗水(立方米)耗电(度)基本车间——甲产品基本生产车间辅助生产车间——供电——供水行政管理部门专设销售机构20500100008000280010300800030001200500合计41300 23000计算步骤:1、排序:施惠多,受益少的辅助生产车间排在前;施惠少、受益多的辅助生产车间排在后。

2、分配:排在前面的辅助生产车间先分配辅助生产费用,其费用可以分给排在其后面的各个辅助生产车间;排在后面的辅助生产车间后分配辅助生产费用,其费用不可以分给排在其前面的各个辅助生产车间。

适用于有明显顺序的各辅助生产车间。

仍以上例为例:仍以上例为例:四、代数分配法代数分配法,是运用代数中多元一次联立方程的原理分配辅助生产费用的一种方法。

采用这种方法,首先根据各辅助生产车间相互提供劳务的数量,求解联立方程,计算辅助生产车间劳务的单位成本;然后,根据各受益单位(包括辅助生产车间)耗用劳务的数量和单位成本,计算分配辅助生产费用。

仍以前例资料为例五、计划成本分配法采用计划成本分配法,首先按劳务的计划单位成本分配辅助生产为各受益单位(包括其他辅助生产车间)提供的劳务费用,再计算辅助生产的实际成本(包括辅助生产内部交互分配转入的辅助生产费用)与按计划成本分配转出的费用的差额,即辅助生产成本差异。

辅助生产成本差异,可以追加分配给辅助生产以外的各受益单位,为简化分配工作也可将辅助生产成本差异全部计入管理费用。

辅助生产费用的分配方法(重难点)辅助生产费用的分配方法:直接分配方法——交互分配法——计划成本分配方法——代数分配法——顺序分配方法(一)直接分配法(1)是指不考虑辅助生产车间之间相互提供产品或劳务的情况,而是将各种辅助生产费用直接分配给辅助生产车间以外的受益单位的一种辅助生产费用分配方法。

(基本生产车间和管理部门)(1)分配特点:只对内、不对外(2)计算公式(背)某辅助生产车间费用分配率=该辅助生产车间直接发生的费用总额÷辅助生产以外的各部门耗用总数量(小于产出数量,因为扣除了其他辅助部门耗用量)某部门应分摊辅助生产费用=某部门耗用量×分配率关键:是求出分配率。

(二)顺序分配法(阶梯法)(1)概念:各辅助生产部门分配费用按受益多少顺序排列,受益少在前先行分配;受益多在后再行分配。

#是针对辅助生产车间之间的交互服务量的多少存在一定次序的情况使用的一种方法按受益多少的顺序排列:受益少的排列在前;受益多的排列在后。

(2)特点:前者分配给后者,后者不分配给前者;后者的分配额= 其直接费用+前者分配来的费用(3)计算公式(背)某辅助生产车间费用分配率=(该辅助生产车间直接发生的费用+分配转入费用)÷该辅助生产车间向本车间以后的各受益单位提供的劳务数量某部门应分摊辅助生产费用=某部门耗用量×分配率(4)优点:各种辅助生产费用只计算分配一次,计算方法较为简单缺点:分配结果准确性也较差,各辅助生产部门费用分配的先后顺序也较难确定。

适用于:辅助生产车间相互提供产品或劳务存在明显的顺序,且排列在先的辅助生产车间,耗用排列在后的辅助生产车间产品或劳务数量较少的企业(三)交互分配法是先按辅助生产车间相互提供的产品、劳务数量以及单位成本在各辅助生产车间之间进行一次交互分配;然后再将交互分配以后的实际费用,根据对非辅助生产车间提供的产品、数量,分配给辅助生产车间以外的各受益产品或部门。

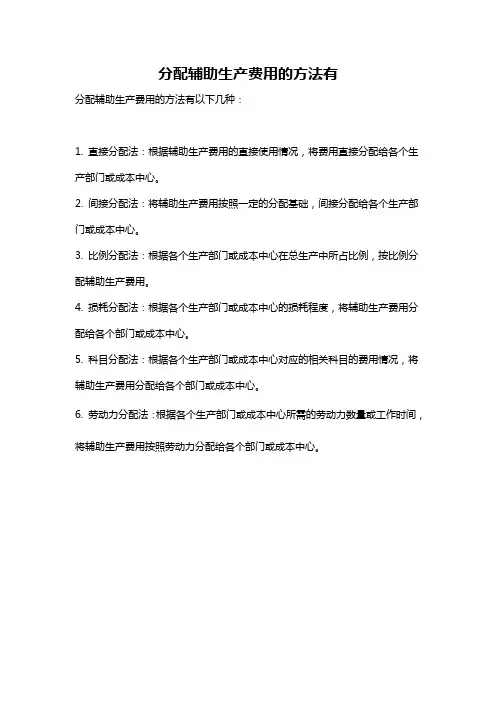

分配辅助生产费用的方法有

分配辅助生产费用的方法有以下几种:

1. 直接分配法:根据辅助生产费用的直接使用情况,将费用直接分配给各个生产部门或成本中心。

2. 间接分配法:将辅助生产费用按照一定的分配基础,间接分配给各个生产部门或成本中心。

3. 比例分配法:根据各个生产部门或成本中心在总生产中所占比例,按比例分配辅助生产费用。

4. 损耗分配法:根据各个生产部门或成本中心的损耗程度,将辅助生产费用分配给各个部门或成本中心。

5. 科目分配法:根据各个生产部门或成本中心对应的相关科目的费用情况,将辅助生产费用分配给各个部门或成本中心。

6. 劳动力分配法:根据各个生产部门或成本中心所需的劳动力数量或工作时间,将辅助生产费用按照劳动力分配给各个部门或成本中心。

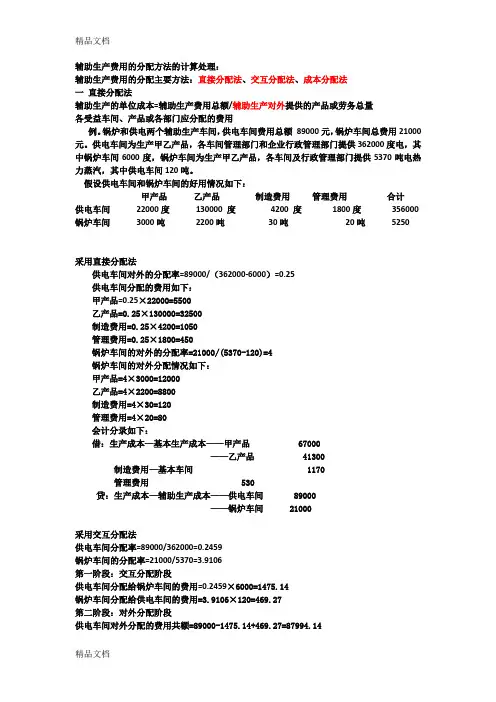

辅助生产费用的分配方法的计算处理:辅助生产费用的分配主要方法:直接分配法、交互分配法、成本分配法一直接分配法辅助生产的单位成本=辅助生产费用总额/辅助生产对外提供的产品或劳务总量各受益车间、产品或各部门应分配的费用例。

锅炉和供电两个辅助生产车间,供电车间费用总额89000元,锅炉车间总费用21000元。

供电车间为生产甲乙产品,各车间管理部门和企业行政管理部门提供362000度电,其中锅炉车间6000度,锅炉车间为生产甲乙产品,各车间及行政管理部门提供5370吨电热力蒸汽,其中供电车间120吨。

假设供电车间和锅炉车间的好用情况如下:甲产品乙产品制造费用管理费用合计供电车间22000度130000 度4200 度1800度356000 锅炉车间3000吨2200吨30吨20吨5250采用直接分配法供电车间对外的分配率=89000/(362000-6000)=0.25供电车间分配的费用如下:甲产品=0.25×22000=5500乙产品=0.25×130000=32500制造费用=0.25×4200=1050管理费用=0.25×1800=450锅炉车间的对外的分配率=21000/(5370-120)=4锅炉车间的对外分配情况如下:甲产品=4×3000=12000乙产品=4×2200=8800制造费用=4×30=120管理费用=4×20=80会计分录如下:借:生产成本—基本生产成本——甲产品 67000——乙产品 41300制造费用—基本车间 1170管理费用 530贷:生产成本—辅助生产成本——供电车间 89000——锅炉车间 21000采用交互分配法供电车间分配率=89000/362000=0.2459锅炉车间的分配率=21000/5370=3.9106第一阶段:交互分配阶段供电车间分配给锅炉车间的费用=0.2459×6000=1475.14锅炉车间分配给供电车间的费用=3.9106×120=469.27第二阶段:对外分配阶段供电车间对外分配的费用共额=89000-1475.14+469.27=87994.14锅炉车间对外分配的费用总额=21000—469.27+1475.14=22005.86供电车间的对外费用分配率=87994.14/356000=0.2472锅炉车间的对外费用分配率=22005.86/5250=4.1916甲产品乙产品制造费用管理费用供电车间 54378.40 32132.69 1038.13 444.91锅炉车间 12574.78 9221.51 125.75 83.83合计 66953.18 41354.20 1163.88 528.75会计分录:交互分配阶段:借:辅助生产成本——供电 469.27——锅炉1475.14贷:辅助生产成本—锅炉469.27——供电1475.14对外分配阶段:借:生产成本—基本生产成本——甲产品66953.18——乙产品41354.20制造费用—基本车间1163.88管理费用528.75贷:生产成本——辅助生产成本——供电车间87994.14——锅炉车间22005.86计划成本分配法计划成本分配法的特点是指辅助生产为各受益单位提供的劳务,都按劳务的计划单位成本进行分配,辅助车间实际发生的费用(包括辅助生产内部交互分配转入的费用,知道为什么,明白)与按计划单位成本分配转出的费用之和的差额采用简化计算方法全部计入管理费用。

辅助生产费用的分配(1)一、直接分配法例:某企业有供水和供电两个辅助生产车间,主要为本企业基本生产车间和行政管理部门等服务,供水车间本月发生费用为2065元,供电车间本月发生费用4740元,各辅助生产车间供应产品或劳务数量见下表:要求:根据资料按直接分配法分配辅助生产费用。

计算步骤:1、排序:施惠多,受益少的辅助生产车间排在前;施惠少、受益多的辅助生产车间排在后。

2、分配:排在前面的辅助生产车间先分配辅助生产费用,其费用可以分给排在其后面的各个辅助生产车间;排在后面的辅助生产车间后分配辅助生产费用,其费用不可以分给排在其前面的各个辅助生产车间。

适用于有明显顺序的各辅助生产车间。

仍以上例为例:仍以上例为例:四、代数分配法代数分配法,是运用代数中多元一次联立方程的原理分配辅助生产费用的一种方法。

采用这种方法,首先根据各辅助生产车间相互提供劳务的数量,求解联立方程,计算辅助生产车间劳务的单位成本;然后,根据各受益单位(包括辅助生产车间)耗用劳务的数量和单位成本,计算分配辅助生产费用。

仍以前例资料为例五、计划成本分配法采用计划成本分配法,首先按劳务的计划单位成本分配辅助生产为各受益单位(包括其他辅助生产车间)提供的劳务费用,再计算辅助生产的实际成本(包括辅助生产内部交互分配转入的辅助生产费用)与按计划成本分配转出的费用的差额,即辅助生产成本差异。

辅助生产成本差异,可以追加分配给辅助生产以外的各受益单位,为简化分配工作也可将辅助生产成本差异全部计入管理费用。

优点:1、计算简便;2、通过差异的计算,还能反映和考核辅助生产成本计划的执行情况。

答案:一、直接分配法例:某企业有供水和供电两个辅助生产车间,主要为本企业基本生产车间和行政管理部门等服务,供水车间本月发生费用为2065元,供电车间本月发生费用4740元,各辅助生产车间供应产品或劳务数量见下表:要求:根据资料按直接分配法分配辅助生产费用。

解:供水车间分配率=2065/(41300-10000)=0.066元/立方米基本生产车间应分配的水费=20500*0.066=1353元行政管理部门应分配的水费=8000*0.066=528元专设销售机构应分配的水费=2065-1353-528=184元供电车间分配率=4740/(23000-3000)=0.237元/度甲产品应分配的电费=10300*0.237=2441.10元基本生产车间应分配的电费=8000*0.237=1896元行政管理部门应分配的电费=1200*0.237=284.40元专设销售机构应分配的电费=4740-2441.10-1896-284.40=118.50元根据上述计算结果编制会计分录:借:基本生产成本——甲产品2441.10制造费用——基本生产车间(1353+1896)3249管理费用(528+284.40)812.40销售费用(184+118.50)302.50贷:辅助生产成本——供水车间2065——供电车间4740优点:计算工作简便。

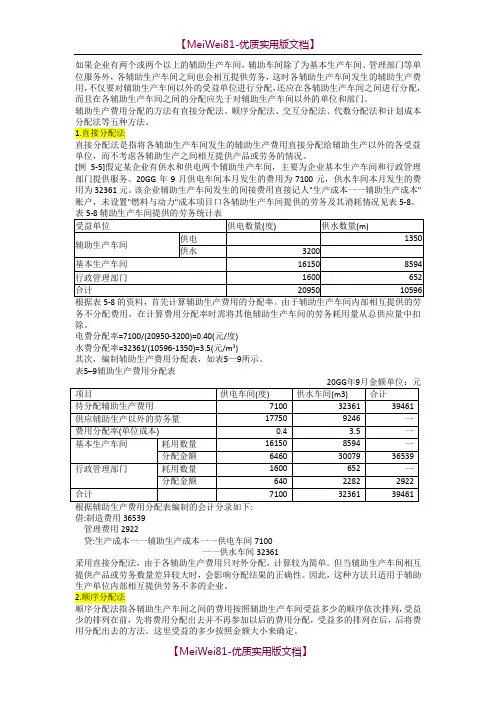

如果企业有两个或两个以上的辅助生产车间,辅助车间除了为基本生产车间、管理部门等单位服务外,各辅助生产车间之间也会相互提供劳务,这时各辅助生产车间发生的辅助生产费用,不仅要对辅助生产车间以外的受益单位进行分配,还应在各辅助生产车间之间进行分配,而且在各辅助生产车间之间的分配应先于对辅助生产车间以外的单位和部门。

辅助生产费用分配的方法有直接分配法、顺序分配法、交互分配法、代数分配法和计划成本分配法等五种方法。

1.直接分配法直接分配法是指将各辅助生产车间发生的辅助生产费用直接分配给辅助生产以外的各受益单位,而不考虑各辅助生产之间相互提供产品或劳务的情况。

[例5-5]假定某企业有供水和供电两个辅助生产车间,主要为企业基本生产车间和行政管理部门提供服务。

20GG年9月供电车间本月发生的费用为7100元,供水车间本月发生的费用为32361元。

该企业辅助生产车间发生的间接费用直接记人"生产成本一一辅助生产成本"账户,未设置"燃料与动力"成本项目口各辅助生产车间提供的劳务及其消耗情况见表5-8。

务不分配费用,在计算费用分配率时需将其他辅助生产车间的劳务耗用量从总供应量中扣除。

电费分配率=7100/(20950-3200)=0.40(元/度)水费分配率=32361/(10596-1350)=3.5(元/m3)其次,编制辅助生产费用分配表,如表5—9所示。

表5–9辅助生产费用分配表借:制造费用36539管理费用2922贷:生产成本一一辅助生产成本一一供电车间7100一一供水车间32361采用直接分配法,由于各辅助生产费用只对外分配,计算较为简单。

但当辅助生产车间相互提供产品或劳务数量差异较大时,会影响分配结果的正确性。

因此,这种方法只适用于辅助生产单位内部相互提供劳务不多的企业。

2.顺序分配法顺序分配法指各辅助生产车间之间的费用按照辅助生产车间受益多少的顺序依次排列,受益少的排列在前,先将费用分配出去并不再参加以后的费用分配,受益多的排列在后,后将费用分配出去的方法。

分配辅助生产费用计算公式

其中,一种常见的分配辅助生产费用的方法是采用作业成本法。

作业成本法是根据生产作业的实际情况,将辅助生产费用按照一定

的标准分配到各个作业上,再由各个作业分配到产品上。

其计算公

式如下:

辅助生产费用分配 = 辅助生产费用总额× (作业量/总作业量)。

其中,辅助生产费用总额是指某一段时间内的所有辅助生产费

用的总和,作业量是指某一段时间内各个作业的实际量,总作业量

是指某一段时间内所有作业的总和。

通过这个公式,企业可以合理地将辅助生产费用分配到各个产

品上,从而更准确地计算产品的成本,为企业的经营决策提供重要

的参考依据。

除了作业成本法外,还有很多其他的分配辅助生产费用的方法,如直接人工成本法、直接材料成本法等。

不同的方法适用于不同的

生产情况,企业需要根据自身的实际情况选择合适的方法来进行费

用分配。

总之,分配辅助生产费用是企业管理中的一项重要工作,合理的费用分配可以帮助企业更准确地了解产品的成本,为企业的经营决策提供有力的支持。

因此,企业在进行费用分配时,需要选择合适的方法,并根据实际情况进行合理的计算和分配。

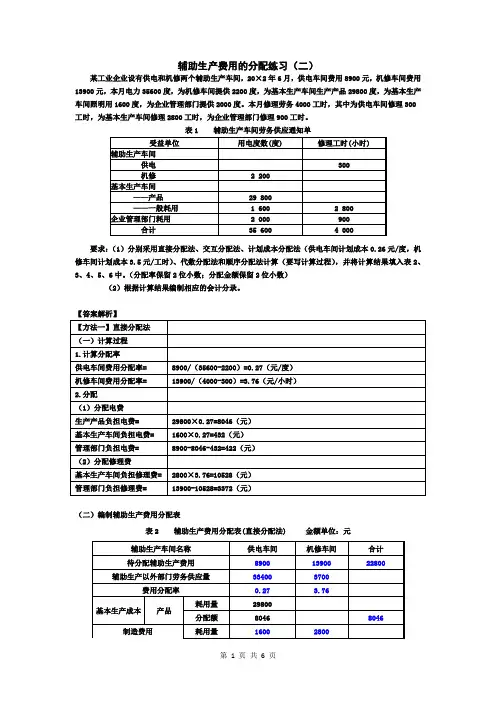

辅助生产费用的分配练习(二)

某工业企业设有供电和机修两个辅助生产车间,20×2年6月,供电车间费用8900元,机修车间费用13900元,本月电力35600度,为机修车间提供2200度,为基本生产车间生产产品29800度,为基本生产车间照明用1600度,为企业管理部门提供2000度。

本月修理劳务4000工时,其中为供电车间修理300

工时,为基本生产车间修理2800工时,为企业管理部门修理900工时。

表1 辅助生产车间劳务供应通知单

要求:(1)分别采用直接分配法、交互分配法、计划成本分配法(供电车间计划成本0.26元/度,机修车间计划成本3.5元/工时)、代数分配法和顺序分配法计算(要写计算过程),并将计算结果填入表2、3、4、5、6中。

(分配率保留2位小数;分配金额保留2位小数)

(2)根据计算结果编制相应的会计分录。

【答案解析】

(二)编制辅助生产费用分配表

表2 辅助生产费用分配表(直接分配法) 金额单位:元

(三)编制会计分录

【答案解析】

(二)编制辅助生产费用分配表

表3 辅助生产费用分配表(交互分配法) 金额单位:元

(三)编制会计分录

【答案解析】

(二)编制辅助生产费用分配表

表4 辅助生产费用分配表(按计划成本分配) 金额单位:元

(三)编制会计分录

【答案解析】

(二)编制辅助生产费用分配表

表5 辅助生产费用分配表(代数分配法) 金额单位:元

(三)编制会计分录

【答案解析】

(二)编制辅助生产费用分配表

表6 辅助生产费用分配表(顺序分配法) 金额单位:元

(三)编制会计分录。

初级职称《初级会计实务》考点辅助生产本钱的分配取得会计从业资格证书就可以参加初级考试。

为广阔的广阔考生分享一篇初级职称《初级会计实务》考点:辅助生产本钱的分配,希望可以帮助到你!1、交互分配法的第一步是根据各辅助生产车间相互提供的产品或劳务的数量和交互分配率,在各辅助生产部门之间进行一次交互分配。

2、方案分配法下辅助生产车间生产的产品或劳务按照方案单位本钱计算、分配辅助生产费用。

3、直接分配法下直接将辅助生产车间发生的费用分配给生产辅助车间以外的各个受益单位或产品。

凡符合报名条件并申请参加会计专业技术资格考试的人员,均由本人提出申请,单位核实,持学历证书、身份证、会计从业资格证书的原件和"报名登记表"于规定期限内到当地会计专业技术资格考试管理机构设置的报名地点报名。

经审核合格后,发给准考证。

考生凭准考证在规定的时间和地点参加考试。

中央和国务院各部门及其直属单位的人员参加考试,实行属地管理原那么。

报考考生需提交以下材料:1、书面申请,姓名、身份证号、考试名称和时间、档案号、联系。

2、原考试地考试主管部门出具的"报考人员异地转考证明"。

报考人员异地转考证明(人事部考试中心统一格式)内容包括:考试名称、考生姓名、档案号、身份证号、级别、专业、通过科目名称、年度和分数、以及上传国家人事部考试中心电子文档文件名称。

3、本人身份证复印件(验原件)。

初级会计资格考试每门总分值100分,各科考试成绩合格标准均以考试年度当年标准确定,一般为60分及格。

各科目每类试题每题得分均在试卷中规定。

评分均按试卷及标准答案和评分标准的规定执行。

根据财政部的《关于xx年度全国会计专业技术资格考试题型等有关问题的通知》(会考[xx]1号),会计职称考试各科目每类试题及每题分值均在试卷中规定。

单项选择题、多项选择题、判断题、不定项选择题(案例分析题)为客观试题,必须按规定用2B铅笔在答题卡上规定位置填涂,否那么,答案无效。

辅助生产费用分配方法的教法探析

辅助生产费用分配方法一般指根据具体情况,按照企业实际使用投入和利用绩效,以及各部门或成本中心负责各种生产活动所消耗的辅助生产费用,将辅助生产费用分配到各部门或成本中心。

一般来说,辅助生产费用分配方法包括按直接发生法、按比例发生法、按固定比例发生法、按定额发生法等。

按直接发生法,是将辅助生产费用直接分摊给主营产品或成本中心,根据各部门实际消耗的辅助生产费用量,从相应的额度中把费用做分配;

按比例发生法,是将辅助生产费用按主营产品或成本中心的实际占比比例进行分配;

按固定比例发生法,是将辅助生产费用根据各部门的特点,按一定的比例分摊;

按定额发生法,是根据企业辅助生产费用的总金额,和所有成本中心的实际各部门的数量,按照一定的比例,将总金额均分做为每个成本中心的定额费用。

最后,除了四种辅助生产费用分配方法以外,还可以按照成本流动法对辅助生产费用进行分配。

在成本流动法中,企业首先确定各部门之间的成本流动,然后按照实际流动量,分配辅助生产费用。

这种方法能够精确衡量每一部门所消耗的辅助生产费用,从而更好地控制费用开支。

此外,还可以根据企业实际情况,结合以上几种辅助生产费用分配方法,设计出一种更科学合理的辅助生产费用分配方案,更好地控制各个部门和成本中心的辅助生产费用支出。

另外,企业在采用辅助生产费用分配方法时,还应当考虑各部门和成本中心的实际绩效,使得辅助生产费用分配更加客观、公平、合理。

最后,企业还要定期对分配的辅助生产费用进行核算,以便及时发现存在的问题,并采取措施及时解决,使分配的辅助生产费用得到有效遣散。

辅助生产费用的五种分配方法随着社会经济的发展和生产力的提高,管理会计方法也不断地出现和演变,以适应不断变化的经济形势和企业的需求。

辅助生产费用的分配方法是管理会计中一个重要的课题。

辅助生产费用指企业在生产过程中所发生的不能直接归属于特定产品的费用。

辅助生产费用的分配方法是为了计算出每个产品相应的成本,以便于生产和销售成本的计算。

本文将介绍五种辅助生产费用的分配方法。

一、直接分配法直接分配法是一种将辅助生产费用直接按照其发生的部门或者作业费用科目进行分配的方法。

该方法适用于生产环节比较简单的企业,费用的分配比较容易确定。

该方法不能够准确地反映出辅助生产费用对不同产品的分配情况。

直接分配法只适用于生产环节相对简单的企业。

二、比例分配法比例分配法是一种按照某种固定比例进行分配的方法,比如按照产值、工时、人员数等固定比例进行分配。

该方法的优点是费用分配比较简单,适用于标准化的生产环节。

该方法不能够准确地反映出辅助生产费用对不同产品的分配情况,因此会出现一定的误差。

该方法的比例必须经过持续的调整和修订,以使之更为准确。

三、因果关系分配法因果关系分配法是根据辅助生产费用与产品之间的因果关系进行分配的方法,即按照辅助生产费用对产品产生的影响程度进行分配。

当某种原材料的检验不合格时,需要进行返工,这会导致生产延误和额外的维修费用,此时返工费用就应该按照原材料产生的产品进行分配。

该方法的优点是可以准确地反映出辅助生产费用对不同产品的分配情况。

该方法的实施难度较大,需要精确地界定因果关系,同时也需要在实践中不断地修正与完善。

四、机会成本分配法机会成本分配法是一种按照辅助生产费用所需支付的机会成本来进行分配的方法。

机会成本指的是企业为了使用某种投入要放弃的最有价值的机会。

如果企业为了生产某种产品而使用了一台机器,这台机器的机会成本就是企业放弃使用该机器以获取的最有价值的机会所需支付的成本。

该方法的缺点是需要计算出每种机会成本,并将其分配给各种产品,因此需要比较复杂的计算过程。

简述常用辅助生产费用的分配方法常用辅助生产费用的分配方法是指将辅助生产费用分配给成本单位以求精确计算,根据费用的性质及它们所支持的费用项来确定最终的分配结果,常用的辅助生产费用分配方法有如下几种:(一)定额分配法定额分配法不考虑各个成本单位的费用产出比例,而是将辅助生产费用均摊分配给各个成本单位,用一定的定额来分摊,客观公平,减少折旧费用量积累在某一成本单位上,易于实施,但计算结果偏高,容易带来管理和财务上的差异。

比例分配法充分考虑了各个成本单位的费用产出比例,根据不同成本单位所产出的费用,以百分比的形式将辅助生产费用分配到各成本单位,可以精确计算,但耗费时间较多,复杂度较高,需要把握正确的比例关系以及做出正确的大小变化来精确计算结果;(三)可容许成本法可容许成本法是一种比较普遍的辅助生产费用的分配方法,把每个受费用支持的成本单位赋予一定数量的"可容许成本",将辅助生产费用分摊给承担"可容许成本"的成本单位,可以相对准确计算,不受折旧费用量积累在某一成本单位上的影响,但要正确认识所有成本单位的"可容许成本"数量,才能正确计算其分配结果;(四)单位定义法单位定义法也可以将辅助生产费用分摊到各个成本单位,首先将辅助生产费用除以某个参考量,而这个得出的重要单位就是费用的重要单位,随后把费用的重要单位加以相应地费用解释,从而最终确定出费用分配的比率,该方法实用性好,而且易于实施,但计算结果不够准确。

总之,定义辅助生产费用的分配方法取决于被分配的费用的性质,它们支持的费用项的形式及它们的分布比例,合理的辅助生产费用分配方法不仅可以准确计算出结果,而且能够最大程度地避免费用的积累和浪费,有利于扩大企业的经济效益。

辅助生产费用分配方法有哪些

辅助生产费用分配方法有哪些

1、直接分配法

(1)直接分配法是指各辅助生产车间发生的费用,直接分配给除辅助生产车间以外的各受益产品、单位,而不考虑各辅助生产车间之间相互提供的劳务的情况。

(2)适用范围

辅助生产车间相互提供产品或劳务量差异较大时,分配结果往往与实际不符,因此,这种分配方法只适宜在辅助生产内部相互提供产品或劳务不多、不进行费用的交互分配对辅助生产成本和产品制造成本影响不大的情况下采用。

2、顺序分配法

(1)顺序分配法,也称为梯形分配法。

是指各辅助生产车间按受益多少的顺序依次排列,受益少的排在最前,先将费用分配出去,受益多的排在后面,后将费用分配出去。

(2)适用范围

该种分配方法不进行交互分配,各辅助生产费用只分配一次,分配结果的正确性受到一定的影响,计算工作量有所增加。

故这种分配方法只适宜在各辅助生产。