辅助生产费用的归集和分配

- 格式:doc

- 大小:205.00 KB

- 文档页数:3

辅助生产费用的归集与分配一、引言辅助生产费用是指在产品生产过程中不以直接材料和直接人工形式参与生产,但对产品的生产起到辅助作用,必须计入产品成本的费用,如水电费、燃料费、运输费等。

辅助生产费用的归集与分配,对企业的成本控制和成本核算具有重要意义。

二、辅助生产费用的归集2.1 辅助生产费用的内容辅助生产费用主要包括水电费、燃料费、修理费、运输费、办公费等,这些费用是在产品生产中必须发生的,但不容易直接归属到某个具体产品上。

2.2 辅助生产费用的归集方法1.直接费用法:直接将各项辅助生产费用计入产品的直接成本中。

2.间接费用法:按照一定的分配基数和分配标准,将各项辅助生产费用分配到各个产品上。

2.3 辅助生产费用的核算企业需要建立科学的成本核算体系,合理计量和核算各项辅助生产费用,确保费用的准确归集和计算。

三、辅助生产费用的分配3.1 分配基数的确定分配基数是指用于辅助生产费用分配的基础数据,如产量、直接人工工时、机器台时等,需根据实际情况选择合适的分配基数。

3.2 分配方法1.比例法:按照各项辅助生产费用与分配基数之间的比例关系进行分配。

2.人工工时法:按照不同产品在生产过程中耗费的直接人工工时来分配辅助生产费用。

3.产值法:按照各产品的产值占总产值的比例来分配辅助生产费用。

3.3 分配过程在进行费用分配时,应注意遵循公平合理的原则,确保各项费用按照实际使用情况进行合理分配。

四、辅助生产费用的控制4.1 成本控制通过对辅助生产费用的归集和分配情况进行监控,及时调整分配标准,控制费用的增长,实现成本的有效管理。

4.2 效益分析对辅助生产费用进行效益评估,分析各项费用对产品生产的贡献度,优化成本结构,提高企业的效益和竞争力。

五、结论辅助生产费用的归集与分配是企业成本管理的重要环节,需要建立科学规范的成本核算体系,通过合理的费用分配和控制,实现成本的最小化和效益的最大化,提高企业的盈利能力和市场竞争力。

辅助生产费用的归集与分配1. 引言辅助生产费用是指在生产过程中间接使用的资源消耗以及与生产相关的费用。

它并非直接用于生产产品或提供服务,但对于生产的顺利进行具有重要的影响。

辅助生产费用的归集与分配是企业管理中的一个重要问题,它关系到企业成本的测算和控制。

2. 辅助生产费用的分类辅助生产费用可以按照不同的方式进行分类,以下是常见的分类方式:2.1 间接材料费用间接材料费用是指在生产过程中使用的材料,它们不直接成为最终产品的组成部分,而是用于辅助生产过程中的各种需求。

例如,清洁剂、润滑油和工业废料处理等。

2.2 间接人工费用间接人工费用包括生产过程中不直接参与产品制造的劳动力成本,如工厂管理人员、技术支持人员等。

2.3 间接设备费用间接设备费用是指与生产有关的设备的使用成本,这些设备不直接参与产品的制造过程,但对于生产的顺利进行具有重要的作用。

例如,生产线的折旧、维修费用等。

2.4 间接能源费用间接能源费用包括用于生产过程中的能源消耗,例如电力、燃料等。

3. 辅助生产费用的归集辅助生产费用的归集是指将各个部门或生产环节产生的费用进行分类和计算,形成辅助生产费用的总额。

对于归集的准确性和科学性是企业管理的基础,它直接影响到企业成本的分析及决策的正确性。

3.1 核算单元的设定在归集辅助生产费用前,需要先设定核算单元,确定费用归集的单位和范围。

一般来说,核算单元可以是部门、工作中心、项目等。

通过设定合理的核算单元,可以更准确地划分辅助生产费用的来源和归属。

3.2 费用归集的方法费用归集的方法多种多样,常用的有直接法、间接法和混合法。

•直接法是指将每个核算单元产生的辅助生产费用直接归集到最终产品或提供的服务上。

这种方法适用于费用归属明确的情况,可以准确反映不同产品或服务的辅助生产费用。

•间接法是指通过一定的分配基数,将辅助生产费用按比例分配到各个核算单元。

这种方法适用于费用归属不明确、难以直接归集到最终产品或服务上的情况。

第四章辅助生产费用的归集和分配通过本章的学习,掌握辅助生产费用的归集和分配。

第一节辅助生产费用的归集一、辅助生产、辅助生产费用、辅助生产成本工业企业的辅助生产,是指主要为基本生产车间、企业行政管理部门等单位提供服务而进行的产品生产和劳务供应。

企业通常设置专门的辅助生产车间来组织辅助产品的生产和劳务的供应。

辅助生产车间生产的产品和提供的劳务有时也对外销售,但这不是辅助生产的主要任务。

有的辅助生产车间只生产一种产品或只提供一种劳务,如供电、供水、供气、供风等辅助生产车间;有的辅助生产车间则可能生产多种产品或提供多种劳务,如从事工具、模具、修理用备件的制造以及机器设备修理等的辅助生产车间。

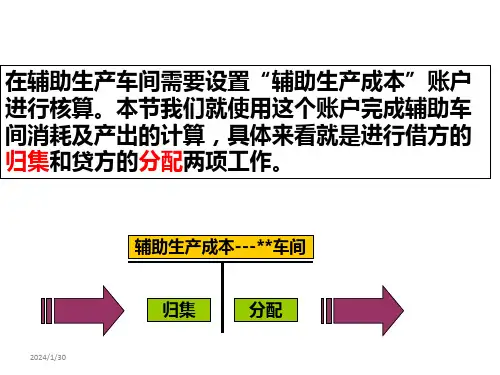

辅助生产车间为生产产品或提供劳务而发生的原材料费用、动力费用、工资及福利费用以及辅助生产车间的制造费用,被称为辅助生产费用。

为生产和提供一定种类和一定数量的产品或劳务所耗费的辅助生产费用之和,构成该种产品或劳务的辅助生产成本。

二、辅助生产费用的归集(一)“辅助生产成本”账户的两种设置方式1.设置制造费用成本项目2.不设置制造费用成本项目(二)辅助生产费用归集的账务处理1.设置“制造费用(辅助生产)”账户的情况如果企业设置专门的“制造费用(辅助生产)”明细账归集辅助生产车间发生的制造费用,那么对于在“辅助生产成本”明细账中设有专门成本项目的辅助生产费用,如原材料费用、动力费用、工资及福利费用等,应记入“辅助生产成本”总账和所属明细账相应成本项目的借方,其中,直接计入费用应直接计入,间接计入费用则需分配计入;对于未专设成本项目的辅助生产费用,先计入“制造费用(辅助生产)”账户归集,然后再从该账户的贷方直接转入(一种产品或劳务)或分配转入(多种产品或劳务)“辅助生产成本”总账和所属明细账的借方。

2.不设置“制造费用(辅助生产)”账户的情况这种情况下,“辅助生产成本”总账和明细账内按若干费用项目设置专栏。

对于发生的各种辅助生产费用,可直接计入或间接分配计入“辅助生产成本”总账以及所属明细账的相应费用项目。

辅助生产费用的归集和分配

辅助生产费用是指工业企业为进行辅助生产所发生的费用。

包括辅助生产车间为生产产品、劳务作业所耗用的材料、燃料、动力、工资及附加费、折旧费和维修费,以及为管理和组织生产所发生的费用等。

辅助生产费用的归集和分配,通过“生产成本──辅助生产成本”账户进行。

辅助生产由于提供产品和劳务的种类不同,分配、转出的程序也不同。

完工的工具、模具和各种备品备件等产品,应在完工入库时,从“生产成本──辅助生产成本”账户的贷方分别转入“原材料”、“低值易耗品”等账户的借方,基本生产车间领用时,再转入“制造费用”账户的借方。

辅助车间提供的电、水、汽、修理、运输等产品和劳务所发生的费用,在对外分配之前先要在各辅助生产车间之间进行费用的交互分配,然后才从“生产成本──辅助生产成本”账户的贷方,分配转入“制造费用”等账户的借方。

在实际工作中,辅助生产费用的归集与分配,一般通过编制“辅助生产费用分配表”进行。

企业根据“辅助生产费用分配表”(其编制方法有直接分配法、交互分配法、代数分配法、按计划成本分配法等)。

编制会计分录为:

借:生产成本──基本生产成本

制造费用

管理费用

营业费用等

贷:生产成本──辅助生产成本

小编寄语:会计学是一个细节致命的学科,以前总是觉得只要大概知道意思就可以了,但这样是很难达到学习要求的。

因为它是一门技术很强的课程,主要阐述会计核算的基本业务方法。

诚然,困难不能否认,但只要有了正确的学习方法和积极的学习态度,最后加上勤奋,那样必然会赢来成功的曙光。

天道酬勤嘛!。

辅助生产费用的归集和分配辅助生产成本的归集通过辅助生产成本总账及明细账进行。

(一)归集方式:1.先通过“制造费用”及所属明细账的借方归集,然后再从贷方转入“辅助生产成本”科目。

2.直接在“生产成本——辅助生产成本”科目核算。

(二)辅助生产费用的分配及账务处理分配方法:1.直接分配法特点:不考虑各辅助生产车间之间相互提供劳务或产品的情况,而是将各种辅助生产费用直接分配给辅助生产以外的各受益单位。

各辅助生产费用只进行对外分配,分配一次,计算简单,但分配结果不够准确。

范围:适用于辅助生产内部相互提供产品和劳务不多、不进行费用的交互分配、对辅助生产成本和企业产品成本影响不大的情况。

2.交互分配法特点:辅助生产费用通过两次分配完成。

首先:在辅助生产车间进行交互分配;然后:将各辅助生产车间交互分配后的实际费用在辅助生产车间以外的各受益单位之间进行分配。

(二)辅助生产费用的分配及账务处理3.按计划成本分配法按计划成本分配法的特点是辅助生产为各受益单位提供的劳务,都按劳务的计划单位成本进行分配,辅助生产车间实际发生的费用(包括辅助生产内部交互分配转入的费用)与按计划单位成本分配转出的费用之间的差额采用简化计算方法全部计入管理费用。

这种方法便于考核和分析各受益单位的成本,有利于分清各单位的经济责任。

但成本分配不够准确,适用于辅助生产劳务计划单位成本比较准确的企业。

4.顺序分配法特点:按照辅助生产车间受益多少的顺序分配费用,受益少的先分配,受益多的后分配,先分配的辅助生产车间不负担后分配的辅助生产车间的费用。

适用于各辅助生产车间之间相互受益程序有明显顺序的企业。

5.代数分配法特点:先根据解联立方程的原理,计算辅助生产劳务或产品的单位成本,然后根据各受益单位耗用的数量和单位成本分配辅助生产费用。

此方法有关费用的分配结果最正确。

辅助生产费用的归集和分配

(1)辅助生产费用的归集

企业的辅助生产主要是为基本生产服务的。

有的辅助生产只生产一种产品或提供一种劳务,如供电、供气、运输等;有的辅助生产则生产多种产品或提供多种劳务,如工具、模型、备件的制造以及机器设备的修理等。

辅助生产提供的生产或劳务有时也对外销售,但这不是辅助生产的主要目的。

辅助生产费用的归集和分配是通过“生产成本——辅助生产成本”科目进行的。

该科目应按车间和产品品种设置明细账,进行明细核算,核算时,对于辅助生产发生的直接材料,直接人工费,应分别根据“材料费用分配表”、“工资及福利费用分配汇总表”和有关凭证,记入该科目及其明细账的借方;对于辅助生产发生的间接费用,应记入“制造费用”科目的借方进行归集,然后再从该科目的贷方直接转入或分配转入“生产成本——辅助生产成本”科目及其明细账的借方。

辅助生产车间完工的产品或劳务成本,应从“生产成本——辅助生产成本”科目及其明细账的贷方转出。

“生产成本——辅助生产成本”科目的借方余额表示辅助生产的在产品成本。

(2)辅助生产费用的分配

对于归集在“生产成本——辅助生产成本”科目及其明细账借方的辅助生产费用,由于所生产的产品和提供的劳务不同,其所发生的费用分配转出的程序方法也不一样。

制造工具、模型、备件等产品所发化的费用,应计入完工工具、模型、备件等产品的成本。

完工时,作为自制工具或材料入库,从“生产成本——辅助生产成本”科目及其明细账的贷方转入“低值易耗品”或“原材料”科目的借方;领用时,按其用途和使用部门,一次或分期摊入成本。

提供水、电、气和运输、修理等劳务所发的辅助生产成本,多按受益单位耗用的劳务数量在各单位之间进行分配。

分配时,借记“制造费用”或“管理费用”等科目,贷记“生产成本——辅助生产成本”科目及其他明细。

在结算辅助的产成本明细账之前,还应将各辅助车间的制造费用分配转入各辅助生产成本账,归集辅助生产成本。

辅助生产提供的产品和劳务,主要是为基本生产车间和管理部门使用和服务的,但在某些辅助生产车间之间,也有相互提供产品和劳务的情况。

例如,锅炉车间为供电车间供气取暖,供电车间也为锅炉车间提供电力,这样一来,为了计算供气成本,就要确定供电成本;为了计算供电成本,又要确定供气成本。

这里就存在一个辅助生产费用在各辅助车间交互分配的问题。

辅助生产费用的分配通常采用直接分配法、交互分配法和按计划成本分配法等。

下面仅就直接分配法进行举例和说明。

采用直接分配法时,不考虑辅助生产内部相互提供的劳务量,即不经过辅助生产费用的交互分配。

直接将各辅助生产车间发生的费用分配给辅助生产以外的各个收益单位或产品。

分配公式计算如下:

辅助生产的单位成本=辅助生产费用总额/辅助生产的产品或劳务总量(不包括对辅助生产各车间提供的产品或劳务量)

各受益车间、产品或各部门应分配的费用=辅助生产的单位成本×该车间、产品或部门的耗用量

【例】某企业有锅炉和供电两个辅助生产车间,这两个车间的辅助生产明细账所归集的费用分别是:供电车间66 750元,锅炉车间3 1 500元;供电车间为生产甲、乙产品,以及各车间管理部门和企业行政管理部门提供了364 000度电,其中,锅炉车间耗电8 000度;锅炉车间为生产甲、乙产品,以及各车间及企业行政管理部门提供5 470吨热力蒸汽,其中,供电车间耗用220吨,,该采用直接分配法分配此项费用,并编制“辅助生产费用分配表”,见表9-4

表9-4 辅助生产费用分配表(直接分配法)

根据辅助生产费用分配表编制会计分录,将锅炉车间及供电车间的费用分配记入有关科目及所属明细账二相应会计分录如下:

借:生产成本——基本生产成本——甲产品56700

——乙产品40125

制造费用——基本车间1065

管理费用360

贷:生产成本——辅助生产成本——供电车间66750

——锅炉车间31500。