鞅过程与风险中性

- 格式:pdf

- 大小:187.50 KB

- 文档页数:1

鞅:

有些朋友问到“鞅”的概念。

我总是有些回避,因为这个概念太庞大,加上自身理解得也不是很透彻,不敢妄加评论。

但前些时看到《女士品茶》,觉得还是能用通俗的语言稍加解释。

鞅的英文是martingale。

大家查百度词典,有两个解释:1. 马颔缰;2. 加倍赌注。

解释貌似跟数学不搭边。

但实际上,当年Levy用“martingale”作为名字是非常妙的。

希望今天通过这里交流,大家能理解“马颔缰”和数学“鞅”的精妙关系。

鞅更应该叫鞅过程,因为它是一大类随机过程的总称。

所以,鞅并不神秘,它就是一类过程,只不过这类过程具有一种非常好的性质。

这种“好”性质,很多马氏过程都有,包括布朗运动、简单随机游动;甚至很多看似不具备“鞅性质”的过程,稍加修正,也能轻松加入“鞅过程”的大家庭。

那这个“好性质”到底是什么。

我就从马颔缰说起。

马颔缰是法国农夫套马的一种装置,让马低头不向后甩动。

在这个装置的控制下,马的头可以随意活动,但马头下一个最有可能的位置是它现在所在的位置。

换句话说,马颔缰的加入,使得“马头运动”这样一个随机过程具备了“当前是未来最佳估计”的性质。

如果大家仍不太理解,我们再利用“加倍赌注”来稍加解释。

我们假设赌局是公平的,也就是输赢概率各半。

此时,下一步损失的期望值就等于赌徒当前的损失。

所以,有人干脆用“公平赌博”来直观诠释“鞅”。

总的说来,用比较时髦的金融术语讲:鞅就是“根据目前所得的信息对未来某个资产价格的最好预期就是资产的当前价格”。

“鞅性”就代表了金融市场的有效性。

换句话说,在有效市场假设下,股票不可能被人操纵,在市场上信息畅通,机会平等。

几乎整个金融数学的前提都是“有效市场假设”,也就是说,股票价格是个鞅过程。

最后,回归鞅的数学部分。

如果Xn是个鞅过程,也就是E( X( n+1) | Fn )=X( n )。

意思是说,已知n时刻之前的所有信息的条件下,X( n +1)的期望就是X( n )。

鞅论可以说已经成为了概率论中发展最成熟的一个分支。

概率学家关注鞅,当然不仅是因为鞅的实用价值,更因为鞅具备非常好的数学性质。

很多时候,我们希望把要处理的问题转变成一个鞅的问题,再利用鞅美妙的数学性质处理问题。

所以,鞅既能反映广泛的物理事实,又有美妙的数学结构,这种好东西,必定是学界的宠儿。

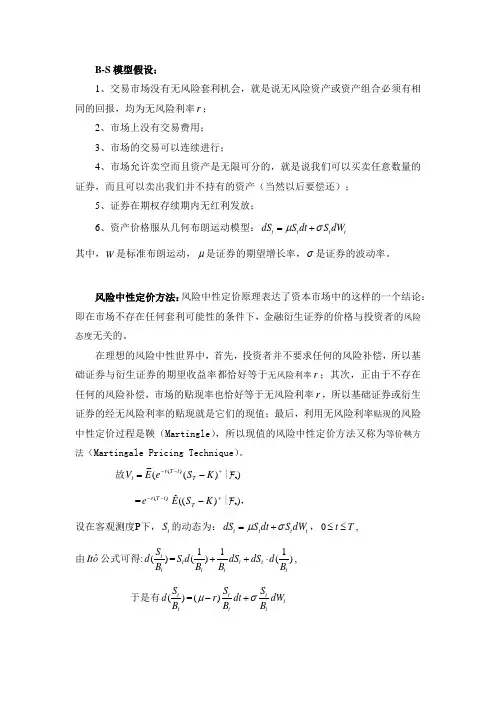

风险中性:

风险中性定价原理是从BS公式的结果中得到的,从期权定价中可知,所有产品的贴现率都是无风险利率,说明在期权定价中,与定价者的风险偏好无关,这样就解决了萨缪尔森的类似公式中贴现率无法求解的问题;而在推导BS公式时,可以使用构建无套利组合的方法来得到BS公式,说明两者之间的相通的,可以相互推导出来。

两者的使用上有些不同,风险中性假设普遍用于产品定价,使得贴现率不随风险偏好发生改变,定价成为可能。

而无套利均衡则经常用来构建不同的投资组合,通过金融工程的原理开发新的金融产品出来。

如果有了风险中性原理,则可以有风险中性侧度,那么在现实侧度中无法定价的产品,则可以通过等价鞅侧度转换,从现实侧度转换到无风险侧度中去,这样使得定价原理可以大大扩大其实用范围。