期权定价数值方法讲解

- 格式:ppt

- 大小:1.30 MB

- 文档页数:41

期权定价数值方法期权定价是金融学和衍生品定价的重要研究领域之一。

相对于传统的基于解析公式的定价方法,数值方法在期权定价中发挥了重要作用。

本文将介绍几种常用的期权定价数值方法。

第一种方法是蒙特卡洛模拟法。

这种方法通过生成大量的随机路径,从而模拟出期权的未来价格演化情况。

蒙特卡洛模拟法能够处理各种复杂的衍生品,尤其适用于路径依赖型期权的定价。

其基本思想是通过随机游走模拟资产价格的变化,并在到期日计算期权的收益。

蒙特卡洛方法的优点在于简单易懂,适用于任意的收益结构和模型。

缺点是计算复杂度高,需要大量的模拟路径,同时计算结果存在一定的误差。

第二种方法是二叉树模型。

二叉树模型将时间离散化,并用二叉树结构模拟资产价格的变化。

每一步的价格变动通过建立期权价格的递归关系进行计算。

二叉树模型适用于欧式期权的定价,特别是在波动率较低或资产价格较高时效果更好。

二叉树模型的优点在于计算速度快,容易理解,可以灵活应用于各种不同类型的期权。

缺点是对期权到期日的分割存在一定的限制,复杂的期权结构可能需要更多的分割节点。

第三种方法是有限差分法。

有限差分法将连续时间和连续空间离散化,通过有限差分近似式来计算期权价格。

其基本思想是将空间上的导数转化为有限差分的形式,然后通过迭代的方法求解有限差分方程。

有限差分法适用于各种不同类型的期权定价,特别是美式期权。

它是一种通用的数值方法,可以处理多种金融模型。

缺点是计算复杂度高,特别是对于复杂的期权结构和高维度的模型,需要更多的计算资源。

综上所述,期权定价的数值方法包括蒙特卡洛模拟法、二叉树模型和有限差分法。

不同的方法适用于不同类型的期权和市场情况。

在实际应用中,可以根据具体的问题选择合适的数值方法进行期权定价。

期权定价是金融学中一个重要的研究领域,它的核心是确定期权合理的市场价值。

与传统的基于解析公式的定价方法相比,数值方法在期权定价中有着重要的应用。

本文将进一步介绍蒙特卡洛模拟法、二叉树模型和有限差分法,并探讨它们的优缺点及适用范围。

期权定价中的蒙特卡洛模拟方法期权定价是金融市场中的一个重要问题。

近年来,蒙特卡洛模拟方法在期权定价中得到了广泛的应用。

蒙特卡洛模拟方法是一种基于随机模拟的数值计算方法,通过生成大量的随机样本来估计某些数量的数值。

下面将介绍蒙特卡洛模拟方法在期权定价中的基本原理及应用。

蒙特卡洛模拟方法采用随机数生成器生成大量的随机数,并利用这些随机数进行模拟计算。

在期权定价中,蒙特卡洛模拟方法可以用来估计期权的价格以及其他相关的风险指标,例如风险价值和概率分布等。

在蒙特卡洛模拟方法中,首先需要确定期权定价模型。

常用的期权定价模型包括布朗运动模型和风险中性估计模型等。

然后,根据期权定价模型,生成一个或多个随机数来模拟期权价格的变动。

通过对多个随机样本进行模拟计算,我们可以获得期权价格的分布情况及其他相关指标的估计值。

在期权定价中,蒙特卡洛模拟方法的精确度主要取决于两个方面:模拟路径的数量和模拟路径的长度。

路径的数量越多,模拟结果的精确度越高。

路径的长度越长,模拟结果的稳定性越好。

蒙特卡洛模拟方法在期权定价中的应用非常广泛。

例如,在欧式期权定价中,可以使用蒙特卡洛模拟方法来估计期权的风险价值和概率分布等指标。

在美式期权定价中,由于存在提前行权的可能性,蒙特卡洛模拟方法可以用来模拟期权的提前行权时机并确定最佳行权策略。

此外,在一些复杂的期权定价中,例如亚式期权和障碍期权等,蒙特卡洛模拟方法也可以提供有效的定价方法。

总之,蒙特卡洛模拟方法是期权定价中一种重要的数值计算方法。

它通过生成大量的随机样本来估计期权的价格及相关指标,具有较高的灵活性和精确度。

蒙特卡洛模拟方法在期权定价中广泛应用,为金融市场中的投资者和交易员提供了重要的决策工具。

蒙特卡洛模拟方法在期权定价中的应用非常广泛,下面将进一步介绍其在不同类型期权定价中的具体应用。

首先是欧式期权定价。

欧式期权是指在未来某个特定时间点(到期日)才能行使的期权。

蒙特卡洛模拟方法可以用来估计欧式期权的价格和概率分布等指标。

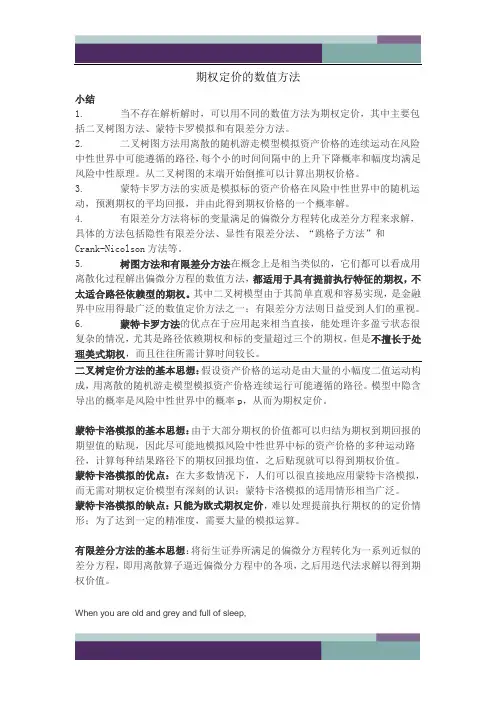

期权定价的数值方法小结1.当不存在解析解时,可以用不同的数值方法为期权定价,其中主要包括二叉树图方法、蒙特卡罗模拟和有限差分方法。

2.二叉树图方法用离散的随机游走模型模拟资产价格的连续运动在风险中性世界中可能遵循的路径,每个小的时间间隔中的上升下降概率和幅度均满足风险中性原理。

从二叉树图的末端开始倒推可以计算出期权价格。

3.蒙特卡罗方法的实质是模拟标的资产价格在风险中性世界中的随机运动,预测期权的平均回报,并由此得到期权价格的一个概率解。

4.有限差分方法将标的变量满足的偏微分方程转化成差分方程来求解,具体的方法包括隐性有限差分法、显性有限差分法、“跳格子方法”和Crank-Nicolson方法等。

5.树图方法和有限差分方法在概念上是相当类似的,它们都可以看成用离散化过程解出偏微分方程的数值方法,都适用于具有提前执行特征的期权,不太适合路径依赖型的期权。

其中二叉树模型由于其简单直观和容易实现,是金融界中应用得最广泛的数值定价方法之一;有限差分方法则日益受到人们的重视。

6.蒙特卡罗方法的优点在于应用起来相当直接,能处理许多盈亏状态很复杂的情况,尤其是路径依赖期权和标的变量超过三个的期权,但是不擅长于处理美式期权,而且往往所需计算时间较长。

二叉树定价方法的基本思想:假设资产价格的运动是由大量的小幅度二值运动构成,用离散的随机游走模型模拟资产价格连续运行可能遵循的路径。

模型中隐含导出的概率是风险中性世界中的概率p,从而为期权定价。

蒙特卡洛模拟的基本思想:由于大部分期权的价值都可以归结为期权到期回报的期望值的贴现,因此尽可能地模拟风险中性世界中标的资产价格的多种运动路径,计算每种结果路径下的期权回报均值,之后贴现就可以得到期权价值。

蒙特卡洛模拟的优点:在大多数情况下,人们可以很直接地应用蒙特卡洛模拟,而无需对期权定价模型有深刻的认识;蒙特卡洛模拟的适用情形相当广泛。

蒙特卡洛模拟的缺点:只能为欧式期权定价,难以处理提前执行期权的的定价情形;为了达到一定的精准度,需要大量的模拟运算。

期权定价的数值策略期权定价是金融衍生品定价中的一项重要内容,通过对期权理论和数学模型的研究分析,可以为投资者提供参考价值。

以下是一种基于数值策略的期权定价方法。

期权定价的数值策略主要是基于蒙特卡洛模拟和二叉树模型。

蒙特卡洛模拟是一种随机模拟方法,通过随机生成期望收益率和价格路径,来估计期权合约的价值。

而二叉树模型则是建立一个二叉树结构,通过向上和向下的浮动来模拟价格变动,计算期权的价值。

在这种数值策略中,首先需要确定期权的标的资产(如股票、商品等)价格的变动方程。

对于股票期权,可以使用几何布朗运动来模拟价格变化。

其次,需要选取一个合适的时间步长以及模拟的次数,以确保结果的准确性。

在蒙特卡洛模拟中,可以随机生成多个标的资产价格(在一定的概率分布下)并进行模拟,然后计算每次模拟的期权收益。

通过多次模拟可以得出期权的期望收益,进而计算出期权的价值。

这种方法特别适用于欧式期权的定价。

在二叉树模型中,可以构建一个二叉树结构,其中每个节点表示特定时间的标的资产价格。

通过向上和向下浮动(通常是根据波动率)计算每个节点的资产价格。

然后,从期权到期日开始,逐步反向计算期权的价值,直到回到起始节点,得出期权的价值。

这种方法特别适用于美式期权的定价。

除了以上两种主要的数值策略,还有其他一些方法如有限差分法和扩散方程法也可以用于期权定价。

不同的方法适用于不同的情况,基于数值策略的期权定价需要根据具体的情况选择合适的方法。

需要注意的是,数值策略虽然可以提供一种近似值来估计期权的价格,但由于涉及到一定的随机性,结果可能会存在一定的误差。

因此,在使用数值策略进行期权定价时,需要结合其他定价方法和市场情况进行综合分析。

期权定价的数值策略是金融衍生产品定价中一种重要的方法。

通过利用蒙特卡洛模拟和二叉树模型,可以对期权的价值进行估计,帮助投资者做出更为准确的决策。

以下将进一步讨论和说明这些数值策略以及其在期权定价中的应用。

在蒙特卡洛模拟中,我们首先需要建立一个合适的期望收益率和价格路径模型。