中国商业银行竞争力研究

- 格式:doc

- 大小:13.93 KB

- 文档页数:3

我国五大商业银行竞争力影响摘要金融是现代经济的核心,这是众所周知的事情,新世纪我国重新加入WTO ,与此同时我国金融业也在新世纪面临着同样严峻的挑战,这种挑战不仅仅国内,更多是国际,要使我国金融业能在国际大潮国金融要采取一定的措施,提高自己的竞争能力,然而商业银行是金融宏观调控的市场基础,我国银行业必然会发生重大的变化,本文主要会研究我国五大商业银行(工商,建设,中国,交通,农业银行),本文要对五大商业银行的安全性,人力资源管理,流动性,和发展能力等方面构建我国五大商业银行竞争力体系,并对五大商业银行的竞争力进行比较以及五大商业银行与外资银行的差距,文章最后对我国五大商业银行竞争力提出几点建议,以求有利于我国商业银行的竞争力。

关键字:商业银行,竞争力,外资银行,AbstractFinance is the core of modern economy, it is well known, in the new century our country to join WTO, at the same time our country financial industry is faced with the same serious challenges in the new century, the challenge not only from domestic, more is the international, to make our country financial industry to the international trend to stable development, so our country finance to take some measures to improve their competitive ability, but the commercial bank is a financial market foundation of macroeconomic regulation and control in our country banking industry is bound to be a major change, this paper will research the five commercial Banks in our country, industry and commerce, building, China, transportation, agricultural bank), in this paper, for the safety of the five major commercial Banks, human resource management, liquidity, and the ability of development to build China's five major commercial Banks competitiveness system, and carries on the comparison to the competitiveness of the five major commercial Banks and five big commercial Banks and foreign Banks, this paper finally puts forward some Suggestions for China's five major commercial Banks competitiveness, in order to benefit the competitiveness of commercial Banks in China.Key words:引言金融是现代经济的核心,商业银行是金融体系的咋红药组成部分,是中央银行政策的具体执行者,商业银行体系的稳定关系到国家整个金融体的稳定。

商业银行核心竞争力商业银行核心竞争力一、引言商业银行作为金融系统的重要组成部分,发挥着至关重要的角色。

在激烈的市场竞争中,商业银行需要确保自身具备核心竞争力,以在不断变化的金融环境中生存和发展。

本文将从不同维度分析商业银行核心竞争力的要素及其影响因素。

二、商业银行核心竞争力要素1、客户关系管理a:客户群体细分,针对不同客户提供个性化服务b:提供全面的金融产品和服务,满足客户的不同需求c:高效的客户服务体系,包括以客户为中心的营销和客户投诉处理机制2、金融产品创新a:深入了解市场需求,推出符合客户需求的创新金融产品b:不断优化现有产品,提高产品竞争力c:加强合作伙伴关系,引入外部创新资源3、信息技术支持a:强大的IT基础设施,确保系统的稳定性和安全性b:高效的数据管理和分析,为决策提供准确的信息支持c:智能化的系统和工具,提高工作效率和客户体验4、风险管理a:健全的风险管理制度和流程,确保风险的及时识别和控制b:风险评估和监测手段的不断完善c:提高内部风险控制能力,减少不良资产风险5、品牌建设a:树立良好的企业形象,塑造强大的品牌价值b:提供一致的优质服务,增强客户对品牌的认同感和忠诚度c:加强品牌推广和市场营销,扩大品牌影响力三、商业银行核心竞争力影响因素1、宏观经济环境a:政策和法规的变化,如利率政策和货币政策b:经济增长和就业形势的变化c:金融市场的走势和投资环境2、竞争对手状况a:同业竞争对手的规模和实力b:竞争对手的创新能力和产品特点 c:竞争对手的品牌和市场份额3、监管环境a:监管政策和法规的变化b:对合规性和风险管理的要求4、技术发展和数字化转型a:新的科技创新和数字化技术的应用 b:与科技公司的合作和竞争5、内部管理和组织能力a:领导力和战略决策能力b:组织架构和人员素质c:内部流程和制度的有效性四、附件本文档涉及附件,请参阅附件文件。

五、法律名词及注释1、法律名词:\。

中国商业银行的竞争策略与应对措施随着我国经济的发展,我国商业银行的数量逐渐增多,竞争压力也与日俱增。

而在市场竞争中,商业银行需要制定出相应的竞争策略和应对措施来提高自身的市场占有率和盈利能力。

下面我们将从以下几个方面来谈中国商业银行的竞争策略和应对措施。

一、转型升级,优化产品结构随着金融科技的快速发展,互联网金融已成为商业银行发展的必然趋势。

在此情况下,商业银行需要进行转型升级,优化产品结构,开发更符合市场需求的金融产品。

以工商银行为例,近年来工商银行积极开展“互联网+”战略,推行智能化金融管理,发展数字化金融服务,实现线上线下一体化服务,提高了客户满意度。

此外,工商银行也推出了许多新型金融产品,比如网银、手机银行、电子商务等,以此来拓宽自身的渠道和业务范围,提高其市场竞争力。

二、创新金融科技,加强技术投入金融科技的发展既带来了新的机遇,也带来了新的挑战。

商业银行需要不断创新,加强技术投入,开展金融科技创新,提高自身的技术实力和服务质量。

建设银行在金融科技方面做的比较好,其金融科技团队多次斩获国际金融科技大奖。

建设银行通过与互联网企业合作,开展互联网金融业务,开展自动化投资服务等,为用户提供更加便捷的金融服务,同时也拓宽了自身的业务范围,提高了市场竞争力。

三、注重客户服务,提高品牌知名度商业银行的竞争不仅体现在产品和技术上,更体现在客户服务和品牌知名度上。

商业银行需要通过提高客户服务水平和品牌形象,吸引更多的客户和投资者。

中国银行在这方面做的比较好,中国银行注重客户服务,开展多种便民服务,比如“海外卡逍遥游”等,提高了客户满意度,也提升了自身品牌形象。

同时,中国银行积极参与社会公益事业,通过开展慈善、环保等活动,增强了自身的社会责任感,更受客户和投资者的青睐。

四、加强质量管理,优化风险控制商业银行是重要的金融机构,在各种风险下需要承担应有的责任。

商业银行需要加强质量管理,优化风险控制,提高自身的基本盈利能力和稳健性。

中国商业银行品牌竞争力的省思摘要:随着全面开放金融业,我国商业银行面临着越来越激烈的竞争。

金融品牌竞争力的培育成为提升我国商业银行核心竞争力的重要途径。

本文就如何提高中国商业银行品牌竞争力进行省思。

关键词:中国商业银行品牌竞争力品牌经营中国是目前全球最大的发展中国家,尤其是近20年来金融体制的改革与发展使得银行业发生了巨大的变化。

而在经济全球化、经济金融化、金融自由化及金融全球化已经成为当今世界的主流,中国的经济地位目前在全球更是占据了一个不可或缺的重要位置。

当wto在2005年开放时,中国商业银行尚未在国际金融舞台上竞争时,国外的各大金融机构早已虎视眈眈的进入中国市场,使得中国商业银行的业者必需提早面临在国内与国际金融行业竞争(王聪,2009)。

世界品牌实验室(world brand lab)独家编制的2010年度(第七届)《世界品牌500强》排行榜于12月22日在美国纽约揭晓,脸谱(facebook)击败微软(microsoft)从去年第十名跃居第一,今年中国内地有17个品牌入选,其中中央电视台(cctv)、中国移动(china mobile)、工商银行(icbc)和国家电网(state grid)位列前100名。

中国品牌相比于2009年的中国入选品牌有18个到2010年的只有17个入选品牌而言可以看出在中国企业在品牌上的劣势,然而世界经理人集团总裁袁浩东说中国企业目前难以满足发达市场对品牌差异化的要求,在国内形成的品牌价值无法复制到国外,同时中国缺乏国际水准的企业创意和品牌管理人才。

中国金融品牌在前100大的只有中国工商银行,且排名为82,以中国工商银行的市值而言,品牌价值远远低于应该有的表现,因此中国商业银行在品牌的建设道路上须加紧脚步。

根据2010年《世界品牌500强》排行榜中的前100名当中的金融机构以花祺银行表现最好,名列第20名,汇丰银行名列50名,摩根大通名列64名,美国运通第70名,然后才是中国工商银行名列82。

中国股份制商业银行竞争力评价摘要:股份制商业银行是我国经济体制改革和金融市场不断成熟的必然产物,现已成为我国金融体系一个中的重要组成部分。

深入研究股份制商业银行的竞争力状况可以发现新兴股份制银行与国有商业银行各自的优势和劣势,可以为银行自身的长足稳定发展提供重要的理论依据。

本文利用因子分析的方法,对股份制商业银行的竞争力状况进行评价,并提出了一些提升股份制商业银行竞争力的有效途径。

关键词:股份制商业银行;竞争力;因子分析一、商业银行竞争力评价的理论分析商业银行竞争力是指在商业银行经营“三性”原则的指引下,充分利用其内外部资源,优化自身经营结构,以期在金融市场上较竞争对手拥有相对优势,不论是在获取盈利还是在控制风险方面都走在同行的前列。

本文中商业银行竞争力的研究过程见下图。

首先,建立商业银行竞争力评价的指标体系;然后,运用因子分析的方法,得到评价商业银行竞争力的主成分因子,并进而运用主成分因子得出商业银行竞争力的得分排名;最后,对竞争力评价结果进行分析,并提出相关政策建议。

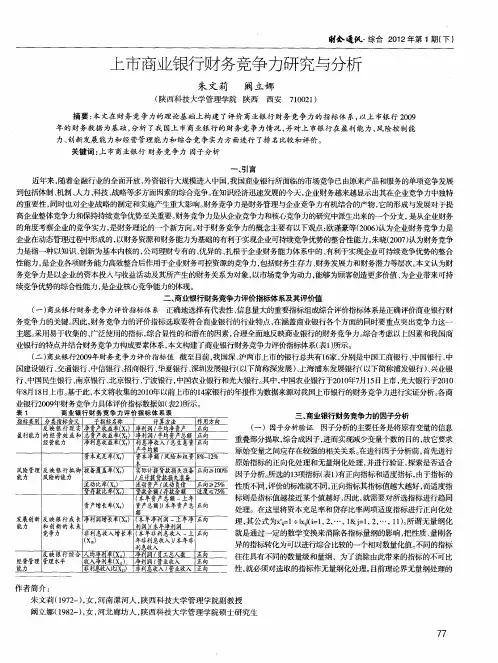

二、基于因子分析的股份制商业银行竞争力评价的实证分析本文运用spss软件对股份制商业银行的竟争力进行因子分析,选取了工商银行、中国银行、建设银行、交通银行、中信银行、招商银行、兴业银行、浦发银行、华夏银行、民生银行这10家全国性的股份制商业银行作为样本,选取指标体系中的资本利润率(x1)、品牌(x2)、存款总额(x3)、营业利润率(x4)、权益乘数(x5)、资产收益率(x6)、资产总额(x7)、资产负债率(x8)这八个指标来进行主成分因子分析。

由旋转后的因子载荷矩可以看出,第一个因子在变量资产收益率、资本利润率、营业利润率上有较大载荷,这些变量反映商业银行的盈利能力状况,因此命名为盈利因子;第二个因子在变量资产总额、存款总额、品牌上有较大载荷,这些变量反映商业银行的发展潜力,因此命名为发展潜力因子;第三个因子在变量有权益乘数、资产负债率上较大的载荷,这些变量反映商业银行的风险控制能力,因此命名为风险控制因子。

中国商业银行竞争力研究

当前我国的商业银行面临着经济转轨时期经营转型和加入世贸后外资进入竞争加剧的双重压力,提高商业银行的竞争力,是关系到我国银行业的生存和发展,我国金融体系的建立健全,以保障国家金融安全和经济走向世界的重大现实问题。

而在入世后新形势下关于商业银行竞争力的系统研究尚不多,本文力图运用现代经济、金融理论,结合目前商业银行实践中的问题,从实证出发,进行系统性的理论探讨,并提出一些解决问题、提高商业银行竞争力的建议,希望能对我国银行业的发展有所帮助。

本文分为五章:第一章,商业银行竞争力的内涵和研究体系。

首先,对竞争力含义的界定和对国内外研究现状的阐述。

认为竞争力是一个看似明确却难以定义的概念,不同的学者对竞争力的内涵有不同的认识,相对其他学科来说至今尚无统一的成熟的理论模式。

其中国外主要有核心竞争力理论、美国哈佛大学教授迈克尔·波特在其专著《竞争战略》、《竞争优势》等著作中提出了相对成熟的竞争力理论,另外世界经济论坛(WEF)和瑞士洛桑国际管理发展学院(IMD)也提出了较为系统的竞争力评价指标体系。

国内竞争力理论研究做的比较系统是国家体改委研究院、中国人民大学、深圳综合研究院三家联合研究组自1996年起提交的一年一度的《中国国际竞争力发展报告》以及王名夫、金碚、狄照昂、范晓屏等人的研究。

其次,对商业银行竞争力基本含义的界定及对国内外研究现状进行了评介。

认为商业银行是众多企业类型中的一种,具有企业的共性。

因此,企业竞争力的共性的分析就是商业银行竞争力分析的逻辑起点。

同时主要评述了瑞士洛桑国际管理发展学院(IMD) 与世界经济论坛(WEF)设立的国际竞争力评价标准及其对我国的银行业竞争力的评价,以及《银行家》杂志的世界1000家大银行排行榜和国内对商业银行竞争力与效率的研究。

第三,主要探讨了中国商业银行竞争力研究的对象、原则、目标与竞争力指标体系的构建。

本文选取的研究对象分为三类:其一是指工、农、中、建四家国有独资商业银行;其二是指我国十家新兴股份制商业银行,即交通银行、招商银行、中信实业银行、深圳发展银行、福建兴业银行、广东发展银行、上海浦东发展银行、光大银行、华夏银行、民生银行。

其三是指外国银行。

中国商业银行竞争力的研究原则要遵循五个原则:时效性、可操作性、全面性、目的性、社会性。

研究的目

的有三个:短期目标而言是努力提高获利能力,中期目标是加快适应WTO环境与“狼”共舞,长期目标是为了商业银行业的可持续发展。

据此,本文设计了基本的研究框架、基本构成因素与一系列的指标体系,从竞争行为能力、竞争潜在能力与竞争战略管理能力出发设计了<WP=3>市场实力指标、盈利能力指标、流动性指标、风险指标、技术潜力、成本潜力、资产质量潜力、竞争资源潜力、组织管理经营能力、市场营销能力。

最后探讨了一些对我国商业银行实践中存在的问题的研究,包括经营目标,运行效率与规模的关系,分业和混业经营,不良资产,及内控制度。

第二章,中国商业银行竞争力实证分析,也是本文的重点部分。

本章内容分为三个部分,首先对实证分析的背景进行了阐述。

指出现阶段我国商业银行的竞争主体主要是国有商业银行之间、国有商业银行与新兴股份制商业银行之间的竞争,并从外资银行在我国发展的现状与必然性出发,指出加入世贸组织之后,我国金融市场的对外全方位开放已纳入日程表,实力雄厚的外资银行也将(事实上也已经)逐步加入我国商业银行市场的全面竞争,群雄逐鹿发展格局已是不争的态势!接着,是对中国商业银行业与全球一流商业银行的竞争力比较实证分析,本节分为四个部分,其一是对全球1000大银行排行榜中的中国商业银行竞争力的综合分析,其二是对中国银行业的竞争行为能力分析,其三是对中国商业银行的竞争潜在能力分析,其四是对中国商业银行的竞争战略能力分析。

通过比较分析,我们发现我国商业银行在竞争行为能力、潜在能力和战略管理能力等方面都不能与外国商业银行媲美,因此,由这三个层次由里到外表现出来的竞争力还显得相当的弱,我国商业银行要想跻身于具有超强竞争力的世界一流商业银行之列,还要朝着全球化、全能化和现代化的方向加大力度进行全方位的改进。

最后,是对国有商业银行与新兴商业银行、在华外资商业银行银行的竞争力比较分析,比较出了三者之间各自的优劣势所在。

第三章,中国商业银行竞争力的制度效率因素分析。

制度因素是影响商业银行竞争力的基础性内容,是一种潜在的竞争力,该因素对竞争力的影响是一个持续的过程。

因为,内在的制度上的竞争能力是银行支撑外部竞争行为的基础和竞争优势的来源,与现实竞争能力之间有一种相互协调的关系,其主要的任务和目标是创造一个银行业竞争力持续发展的平台。

首先,

本文探讨了中国商业银行竞争力与产权效率,指出了产权安排从根本上规定着商业银行的决策机制、运行机制、激励与约束机制,从而规定着商业银行的行为目标和行为方式,从而深刻地影响着商业银行的运行效率与市场竞争力,因此对中国商业银行的产权效率的对比分析发现国有独资制与股份制对商业银行的竞争力影响是不一样的。

?。