第七章营运资本管理

- 格式:ppt

- 大小:4.60 MB

- 文档页数:79

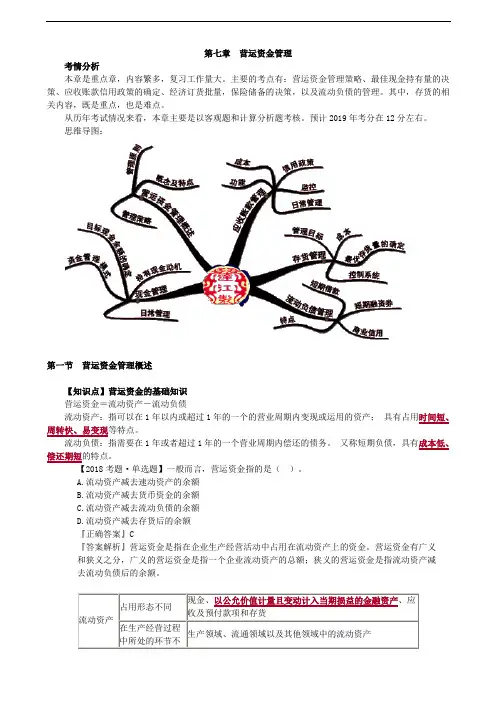

第七章 营运资金管理

考情分析

本章是重点章,内容繁多,复习工作量大。主要的考点有:营运资金管理策略、最佳现金持有量的决策、应收账款信用政策的确定、经济订货批量,保险储备的决策,以及流动负债的管理。其中,存货的相关内容,既是重点,也是难点。

从历年考试情况来看,本章主要是以客观题和计算分析题考核。预计2019年考分在12分左右。

思维导图:

第一节 营运资金管理概述

【知识点】营运资金的基础知识

营运资金=流动资产-流动负债

流动资产:指可以在1年以内或超过1年的一个的营业周期内变现或运用的资产; 具有占用时间短、周转快、易变现等特点。

流动负债:指需要在1年或者超过1年的一个营业周期内偿还的债务。 又称短期负债,具有成本低、偿还期短的特点。

【2018考题·单选题】一般而言,营运资金指的是( )。

A.流动资产减去速动资产的余额

B.流动资产减去货币资金的余额

C.流动资产减去流动负债的余额

D.流动资产减去存货后的余额

『正确答案』C

『答案解析』营运资金是指在企业生产经营活动中占用在流动资产上的资金。营运资金有广义和狭义之分,广义的营运资金是指一个企业流动资产的总额;狭义的营运资金是指流动资产减去流动负债后的余额。

流动资产 占用形态不同 现金、以公允价值计量且变动计入当期损益的金融资产、应收及预付款项和存货

在生产经营过程中所处的环节不生产领域、流通领域以及其他领域中的流动资产

同

流动负债 应付金额是否确定 应付金额确定的流动负债、应付金额不确定的流动负债

是否支付利息 有息流动负债、无息流动负债

流动负债的形成 自然性流动负债 不需要正式安排,由于结算程序或有关法律法规的规定等原因而自然形成的流动负债;

人为性流动负债 由财务人员根据企业对短期资金的需求情况,通过人为安排所形成的流动负债

特点 来源多样性;数量波动性;周转短期性;实物形态变动性和易变现性。

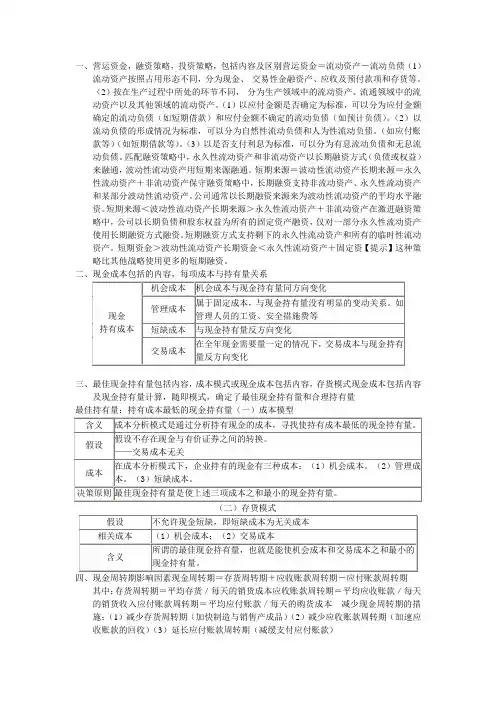

一、营运资金,融资策略,投资策略,包括内容及区别营运资金=流动资产-流动负债(1)流动资产按照占用形态不同,分为现金、 交易性金融资产、应收及预付款项和存货等。(2)按在生产过程中所处的环节不同, 分为生产领域中的流动资产、流通领域中的流动资产以及其他领域的流动资产。(1)以应付金额是否确定为标准,可以分为应付金额确定的流动负债(如短期借款)和应付金额不确定的流动负债(如预计负债)。(2)以流动负债的形成情况为标准,可以分为自然性流动负债和人为性流动负债。(如应付账款等)(如短期借款等)。(3)以是否支付利息为标准,可以分为有息流动负债和无息流动负债。匹配融资策略中,永久性流动资产和非流动资产以长期融资方式(负债或权益)来融通,波动性流动资产用短期来源融通。短期来源=波动性流动资产长期来源=永久性流动资产+非流动资产保守融资策略中,长期融资支持非流动资产、永久性流动资产和某部分波动性流动资产。公司通常以长期融资来源来为波动性流动资产的平均水平融资。短期来源<波动性流动资产长期来源>永久性流动资产+非流动资产在激进融资策略中,公司以长期负债和股东权益为所有的固定资产融资,仅对一部分永久性流动资产使用长期融资方式融资。短期融资方式支持剩下的永久性流动资产和所有的临时性流动资产。短期资金>波动性流动资产长期资金<永久性流动资产+固定资【提示】这种策略比其他战略使用更多的短期融资。

二、现金成本包括的内容,每项成本与持有量关系

现金

持有成本 机会成本 机会成本与现金持有量同方向变化

管理成本 属于固定成本,与现金持有量没有明显的变动关系。如管理人员的工资、安全措施费等

短缺成本 与现金持有量反方向变化

交易成本 在全年现金需要量一定的情况下,交易成本与现金持有量反方向变化

三、最佳现金持有量包括内容,成本模式或现金成本包括内容,存货模式现金成本包括内容及现金持有量计算,随即模式,确定了最佳现金持有量和合理持有量

财务报表分析(张新民教授)-第七章企业财务质量分析-营运资

⾦管理(1)

经营资产管理和竞争⼒分析

货币资⾦

债权

存货

固定资产

⽆形资产

从三⼤⽅⾯分析:1⼲什么

2怎么⼲

3关注效益和效率的原则

再对经营资产进⾏分析

对企业的营运资⾦的管理分析1营运资⾦(营运资本)

营运资⾦的核⼼内容

流动资产:企业可以在⼀年或者超过⼀年的⼀个营业周期内变现或者运⽤的资产。

流动负债:企业将在1年内(含1年)或者超过1年的⼀个营业周期内偿还的债务。

常规⽅法:

流动⽐率=流动资产/流动负债

但会出现相对多的问题

(完)

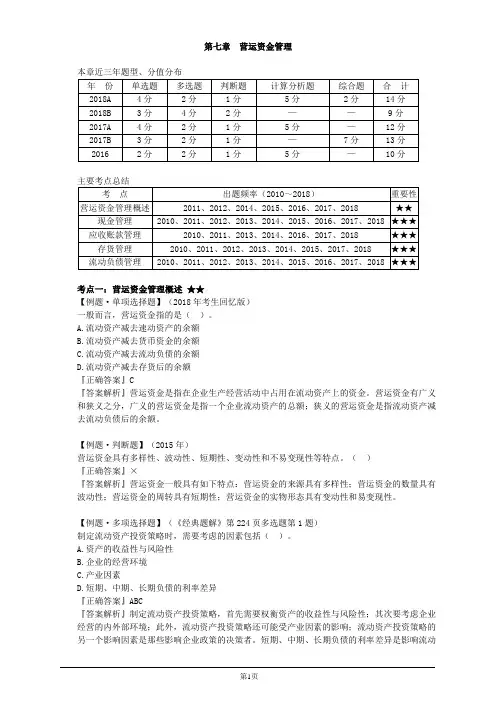

第1页 第七章 营运资金管理

本章近三年题型、分值分布

年 份 单选题 多选题 判断题 计算分析题 综合题 合 计

2018A 4分 2分 1分 5分 2分 14分

2018B 3分 4分 2分 — — 9分

2017A 4分 2分 1分 5分 — 12分

2017B 3分 2分 1分 — 7分 13分

2016 2分 2分 1分 5分 — 10分

主要考点总结

考 点 出题频率(2010~2018) 重要性

营运资金管理概述 2011、2012、2014、2015、2016、2017、2018 ★★

现金管理 2010、2011、2012、2013、2014、2015、2016、2017、2018 ★★★

应收账款管理 2010、2011、2013、2014、2016、2017、2018 ★★★

存货管理 2010、2011、2012、2013、2014、2015、2017、2018 ★★★

流动负债管理 2010、2011、2012、2013、2014、2015、2016、2017、2018 ★★★

考点一:营运资金管理概述 ★★

【例题·单项选择题】(2018年考生回忆版)

一般而言,营运资金指的是( )。

A.流动资产减去速动资产的余额

B.流动资产减去货币资金的余额

C.流动资产减去流动负债的余额

D.流动资产减去存货后的余额

『正确答案』C

『答案解析』营运资金是指在企业生产经营活动中占用在流动资产上的资金。营运资金有广义和狭义之分,广义的营运资金是指一个企业流动资产的总额;狭义的营运资金是指流动资产减去流动负债后的余额。

【例题·判断题】(2015年)

营运资金具有多样性、波动性、短期性、变动性和不易变现性等特点。( )

『正确答案』×

『答案解析』营运资金一般具有如下特点:营运资金的来源具有多样性;营运资金的数量具有波动性;营运资金的周转具有短期性;营运资金的实物形态具有变动性和易变现性。