财务管理学课件第七章 营运资金管理

- 格式:ppt

- 大小:969.00 KB

- 文档页数:44

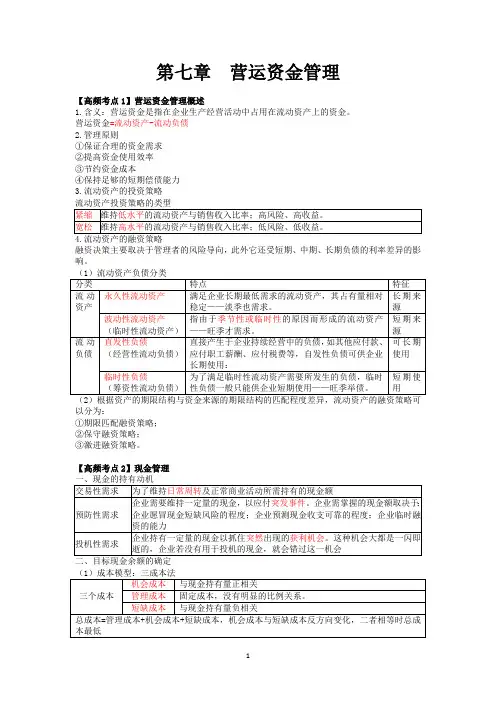

第七章营运资金管理【高频考点1】营运资金管理概述1.含义:营运资金是指在企业生产经营活动中占用在流动资产上的资金。

营运资金=流动资产-流动负债2.管理原则①保证合理的资金需求②提高资金使用效率③节约资金成本④保持足够的短期偿债能力3.流动资产的投资策略流动资产投资策略的类型紧缩维持低水平的流动资产与销售收入比率;高风险、高收益。

宽松维持高水平的流动资产与销售收入比率;低风险、低收益。

4.流动资产的融资策略融资决策主要取决于管理者的风险导向,此外它还受短期、中期、长期负债的利率差异的影响。

(1)流动资产负债分类分类特点特征永久性流动资产满足企业长期最低需求的流动资产,其占有量相对稳定——淡季也需求。

长期来源流动资产波动性流动资产(临时性流动资产)指由于季节性或临时性的原因而形成的流动资产——旺季才需求。

短期来源直发性负债(经营性流动负债)直接产生于企业持续经营中的负债,如其他应付款、应付职工薪酬、应付税费等,自发性负债可供企业长期使用:可长期使用流动负债临时性负债(筹资性流动负债)为了满足临时性流动资产需要所发生的负债,临时性负债一般只能供企业短期使用——旺季举债。

短期使用(2)根据资产的期限结构与资金来源的期限结构的匹配程度差异,流动资产的融资策略可以分为:①期限匹配融资策略;②保守融资策略;③激进融资策略。

【高频考点2】现金管理一、现金的持有动机交易性需求为了维持日常周转及正常商业活动所需持有的现金额预防性需求企业需要维持一定量的现金,以应付突发事件。

企业需掌握的现金额取决于:企业愿冒现金短缺风险的程度;企业预测现金收支可靠的程度;企业临时融资的能力投机性需求企业持有一定量的现金以抓住突然出现的获利机会。

这种机会大都是一闪即逝的,企业若没有用于投机的现金,就会错过这一机会二、目标现金余额的确定(1)成本模型:三成本法机会成本与现金持有量正相关管理成本固定成本,没有明显的比例关系。

三个成本短缺成本与现金持有量负相关总成本=管理成本+机会成本+短缺成本,机会成本与短缺成本反方向变化,二者相等时总成本最低(2)存货模型:二成本法=机会成本+交易成本交易成本和机会成本之和最小的每次现金转换量,就是最佳现金持有量。

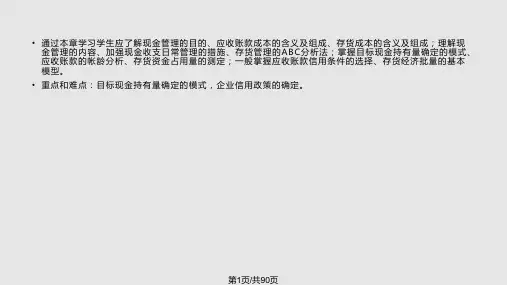

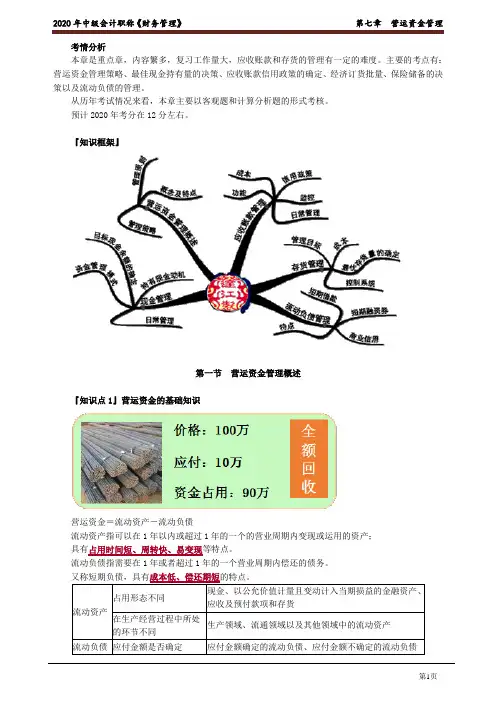

考情分析本章是重点章,内容繁多,复习工作量大,应收账款和存货的管理有一定的难度。

主要的考点有:营运资金管理策略、最佳现金持有量的决策、应收账款信用政策的确定、经济订货批量、保险储备的决策以及流动负债的管理。

从历年考试情况来看,本章主要以客观题和计算分析题的形式考核。

预计2020年考分在12分左右。

『知识框架』第一节营运资金管理概述『知识点1』营运资金的基础知识营运资金=流动资产-流动负债流动资产指可以在1年以内或超过1年的一个的营业周期内变现或运用的资产;具有占用时间短、周转快、易变现等特点。

流动负债指需要在1年或者超过1年的一个营业周期内偿还的债务。

又称短期负债,具有成本低、偿还期短的特点。

流动资产占用形态不同现金、以公允价值计量且变动计入当期损益的金融资产、应收及预付款项和存货在生产经营过程中所处的环节不同生产领域、流通领域以及其他领域中的流动资产流动负债应付金额是否确定应付金额确定的流动负债、应付金额不确定的流动负债『指南例题1·多选题』下列各项中,属于自然性流动负债的是()。

A.应付账款B.应交税费C.应付职工薪酬D.短期借款『正确答案』ABC『答案解析』以流动负债的形成情况为标准,可以分为自然性流动负债和人为性流动负债。

应付账款、应交税费、应付职工薪酬属于自然性流动负债,短期借款属于人为性流动负债。

『指南例题2·判断题』营运资金具有多样性、波动性、短期性、变动性和不易变现性等特点。

()『正确答案』×『答案解析』营运资金一般具有如下特点:营运资金的来源具有多样性;营运资金的数量具有波动性;营运资金的周转具有短期性;营运资金的实物形态具有变动性和易变现性。

『知识点2』营运资金管理策略一、流动资产的投资策略(一)流动资产投资策略的类型(二)如何制定流动资产投资策略产业因素在销售边际毛利较高的产业,如果从额外销售中获得的利润超过额外应收账款所增加的成本,宽松的信用政策可能为企业带来更为可观的收益影响企业政策的决策者运营经理通常喜欢高水平的原材料,以便满足生产所需;销售经理喜欢高水平的产成品存货以便满足顾客的需要,而且喜欢宽松的信用政策以便刺激销售;财务管理人员喜欢使存货和应收账款最小化,以便使流动资产融资的成本最低『指南例题3·多选题』下列关于流动资产投资策略的表述中,正确的有()。

第7章营运资金管理第七章营运资金管理考点一:营运资金的概念和特点(掌握)1。

营运资金的概念营运资金是指在企业生产经营活动中占用在流动资产上的资金。

营运资金有广义和狭义之分,广义的营运资金概念是指一个企业流动资产的总额;狭义的营运资金概念是指流动资产减去流动负债后的余额。

这里指的是狭义的营运资金概念。

(1)流动资产具有占用时间短、周转快、易变现等特点;(2)流动负债具有成本低、偿还期短的特点。

以流动负债的形成情况为标准,可以将流动负债分成自然性流动负债和人为性流动负债。

自然性流动负债是指不需要正式安排,由于结算程序或有关法律法规的规定等原因而自然形成的流动负债;人为性流动负债是指由财务人员根据企业对短期资金的需求情况,通过人为安排所形成的流动负债。

如短期银行借款等。

2。

营运资金的特点(1)营运资金的来源具有多样性;(2)营运资金的数量具有波动性;(3)营运资金的周转具有短期性;(4)营运资金的实物形态具有变动性和易变现性.考点二:营运资金管理策略(熟练掌握)企业需要评估营运资金管理中的风险与收益,制定流动资产的投资策略和融资策略。

实际上,财务管理人员在营运资金管理方面必须做两个决策:一是需要拥有多少流动资产;二是如何为需要的流动资产融资.(一)流动资产的投资策略1.紧缩的流动资产投资策略在紧缩的流动资产投资策略下,企业维持低水平的流动资产与销售收入比率。

较低的流动性、较高的收益性和较大的运营风险。

2。

宽松的流动资产投资策略在宽松的流动资产投资策略下,企业通常会维持高水平的流动资产与销售收入比率.较高的流动性、较低的收益性和较小的运营风险.3.流动资产投资策略的选择制定流动资产投资策略时,首先要权衡的是资产的收益性和风险性。

增加流动资产投资,会增加流动资产的持有成本,降低资产的收益性,但会提高资产的流动性。

反之,减少流动资产投资,会降低流动资产的持有成本,增加资产的收益性,但资产的流动性会降低,短缺成本会增加。

第七章营运资金管理第一节营运资金概述第二节流淌资产治理第三章流淌负债治理第一节营运资金概述一、营运资金概念二、营运资金规模确定三、筹资策略对营运资金的阻碍第二节流淌资产治理一、现金治理二、应收账款治理三、存货治理第三章流淌负债治理一、短期借款二、商业信用三、商业票据第一节 营运资金概述一、营运资金概念要点1、营运资金概念【营运资金概念】 P181 是指流淌资产减去流淌负债后的净额。

【流淌资产概念及内容】 P181 是指估量在一个正常营业周期中变现、出售或耗用,或者估量在从资产负债表日起一年内(含一年)变现的资产,以及从资产负债表日起的现金或现金等价物等资产。

要紧包括货币资金、交易性金融资产、应收及预付款项、存货等。

性质:流淌资产是资金占用的一种表现形式,反映资金的去向。

【流淌负债概念及其内容】 P181 是指估量在一个正常营业周期中清偿,或者估量从资产负债表日起一年内(含一年)到期应予以清偿的债务。

流淌负债包括短期借款、应对及预收款项等。

性质:流淌负债是资金来源渠道,表示资金的来源。

【流淌资产与流淌负债的关系】 P182 由于流淌负债是将在一年或者超过一年的一个营业周期内要偿还的债务,而非流淌资产在一年或者超过一年的一个营业周期内都不预备变现,因此,流淌负债只能以流淌资产偿还,通过将流淌资产与流淌负债进行对比,能够反映企业短期偿债能力。

【营运资金的来源】 P182非流动负债所有者权益非流动负债即:营运资金非流动负债所有者权益非流动负债流动负债则有:流动资产所有者权益非流动负债流动负债非流动资产所以有:流动资产非流动负债流动负债负债非流动资产流动资产又有:资产所有者权益负债由于有:资产---+=+=++=++=+=+=由公式可知,营运资金的三个来源:非流淌负债增加,所有者权益增加,非流淌资产减少。

要点2、营运资金的意义【营运资金意义】营运资金治理关于企业的生存、进展具有重要意义。

实务中,一个企业的财务主管要将大部分时刻和精力放在营运资金的治理上。

{财务资金管理}第七章营运资金管理完整版{财务资金管理}第七章营运资金管理完整版第七章营运资金管理本章考情分析本章属于财务管理的重点章节,涉及现金管理、应收账款管理、存货管理以及流动负债管理。

从历年的考试情况来看,本章除考核客观题外,也有可能出计算分析题。

近3 年平均考分14 分。

2013 年教材主要变化2013 年教材的主要变化是增加了现金管理的存货模式,增加了存货陆续供货模型,增加了短期借款实际利率确定的有关内容,调整了个别文字表述。

本章基本结构框架第一节营运资金管理的主要内容一、营运资金的概念及特点(一)概念营运资金是指在企业生产经营活动中占用在流动资产上的资金。

广义:指一个企业流动资产的总额狭义:指流动资产减去流动负债后的余额流动资产与流动负债的分类项目分类标准分类按占用形态现金、交易性金融资产、应收及预付款项和存货。

流动资产按在生产经营过程中所生产领域中的流动资产、流通领域中的流动资产以及其处的环节他领域的流动资产。

应付金额确定的流动负债和应付金额不确定的流动负债以应付金额是否确定(如应交税金、应付产品质量担保债务等)。

流动负债以流动负债的形成情况自然性流动负债和人为性流动负债。

以是否支付利息有息流动负债和无息流动负债。

(二)营运资金的特点1.营运资金的来源具有灵活多样性;2.营运资金的数量具有波动性;3.营运资金的周转具有短期性;4.营运资金的实物形态具有变动性和易变现性。

二、营运资金的管理原则应认真分析生产经营状况,合理确定营运资金的需要数量。

(营运1.保证合理的资金需求资金管理的首要任务)2.提高资金使用效率缩短营业周期,加速变现过程,加快营运资金周转。

3.节约资金使用成本保证生产经营需要的前提下,尽力降低资金使用成本。

合理安排流动资产和流动负债的比例关系,保持流动资产结构与流4.保持足够的短期偿债能力动负债结构的适配性,保证企业有足够的短期偿债能力。

三、营运资金管理策略主要解决两个问题:企业运营需要多少营运资金流动资产投资战略;如何筹集企业所需营运资金流动资产融资战略。