第五章 审计目标

- 格式:ppt

- 大小:441.50 KB

- 文档页数:28

1 / 10 第 五 章 审计目标与审计范围(答案解析)

一、单项选择题。

1.在审计实务中,注册会计师往往要求被审计单位提出( ),以明确被审计单位的会计责任及其注册会计师的关系。

A.管理当局保证书

B.管理建议书

C.内部控制重大缺陷沟通函

D.管理当局声明书

【您的答案】

【正确答案】 D

2.下列认定中,与利润表组成要素无关的是( )。

A.“存在或发生”认定

B.“权利和义务”认定

C.“估价或分摊”认定

D.“表达与披露”认定

【您的答案】

【正确答案】 B

【答案解析】 权利是指对资产所拥有的权利,义务是对负债具有必须偿还的义务。所以“权利和义务”认定只与资产负债表的要素有关,与利润表的要素无关。

3.甲公司将2002年度的主营业务收入列入2001年度的会计报表,则其2001年会计报表存在错误的认定是( )。

A.总体合理性

B.估价或分摊

C.存在或发生

D.完整性

【您的答案】

【正确答案】 C

【答案解析】 2001年度该项主营业务收入并未发生。

4.注册会计师在审计过程中,发现被审计单位将不属于本期的销售列入了本期利润表的收入项目,则被审计单位管理当局违反的“认定”是( )。

A.存在或发生

B.完整性

C.估价或分摊

D.表达与披露

【您的答案】

【正确答案】 A

【答案解析】 被审计单位如果将不应列入的项目或交易挤入会计报表,则违反“存在或发生”认定。

5.根据独立审计准则,注册会计师的审计责任是按照( )的要求出具审计报告,并2 / 10 对其出具的审计报告负责。

A.企业会计准则

B.注册会计师法

C.独立审计准则

D.质量控制基本准则

【您的答案】

【正确答案】 C

6.注册会计师在实施监盘程序时,发现被审计单位购进商品一批,但却没有在账面上反映。这是违反了( )认定。

A.存在或发生

B.完整性

C.估价或分摊

D.表达与披露

【您的答案】

一、判断题

( × )1、注册会计师的审计可以减轻被审计单位及被审计单位管理层的责任。

( × )2、被审计单位管理层认定只是对财务报表各组成要素的确认、计量、列报与披露作出的明确的表达。

( √ )3、被审计单位管理当局在会计报表上的认定有些是明示性的,有些则是暗示性的。

( × )4、发生认定可能存在的问题是漏记交易(低估)。

( × )5、完整性认定可能存在的问题是管理层把那些不曾发生的项目记入财务报表,它主要与财务报表组成要素的低估有关。

( √)6、若已入账的销售交易是对正确发出商品的记录,但金额计算错误,则属于准确性认定错误。

( ×)7、分类目标是由管理层关于计价与分摊认定推导得出。

( √ )8、截止目标是确定交易是否已记入恰当的会计期间。

( ×)9、完整性认定可能存在的问题是多记交易(高估)。

( √)10、计划审计工作不是审计业务的一个孤立阶段,而是一个持续的、不断修正的过程,贯穿于整个审计过程的始终。

二、单项选择题

1、作为财务报表审计目标,( B )是指被审计单位的财务报表是否在所有重大方面公允反映其财务状况、经营成果和现金流量。

A、合法性 B、公允性 C、一贯性 D、认定

2、注册会计师责任是指注册会计师( B )。

A、对经其审计的财务报表的真实性、合法性负责

B、按照注册会计师审计准则的要求在实施审计工作的基础上对财务报表发表审计意见

C、对其出具的管理建议书的真实性、合法性负责

D、对其审计助理人员的工作负责

3、所谓( A )是指被审计单位管理层对财务报表各组成要素的确认、计量、列报与披露作出的明确或隐含的表达。

A、认定 B、管理层责任 C、治理层责任 D、审计目标

4、( A )目标是确定财务报表各项目所列金额或账户余额是否真实的,没有虚报。它是由管理层关于存在或发生认定推导得出。

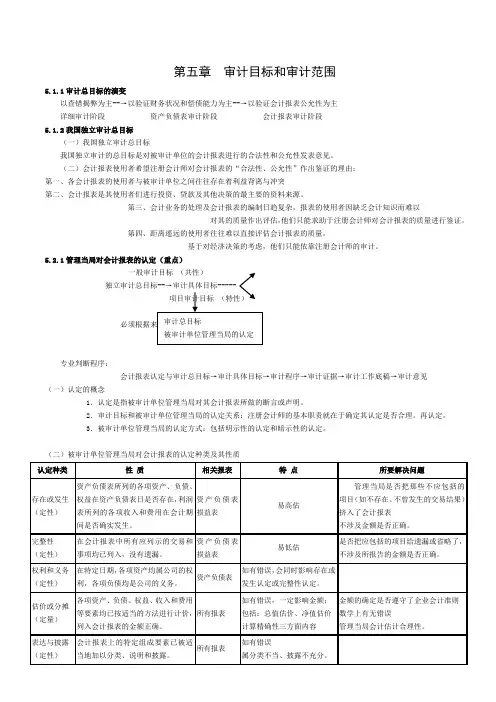

第五章 审计目标和审计范围

5.1.1审计总目标的演变

以查错揭弊为主--→以验证财务状况和偿债能力为主--→以验证会计报表公允性为主

详细审计阶段 资产负债表审计阶段 会计报表审计阶段

5.1.2我国独立审计总目标

(一)我国独立审计总目标

我国独立审计的总目标是对被审计单位的会计报表进行的合法性和公允性发表意见。

(二)会计报表使用者希望注册会计师对会计报表的“合法性、公允性”作出鉴证的理由:

第一、各会计报表的使用者与被审计单位之间往往存在着利益背离与冲突

第二、会计报表是其使用者们进行投资、贷款及其他决策的最主要的资料来源。

第三、会计业务的处理及会计报表的编制日趋复杂,报表的使用者因缺乏会计知识而难以

对其的质量作出评估,他们只能求助于注册会计师对会计报表的质量进行鉴证。

第四、距离遥远的使用者往往难以直接评估会计报表的质量,

基于对经济决策的考虑,他们只能依靠注册会计师的审计。

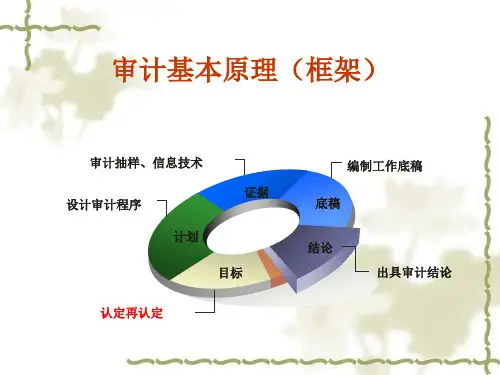

5.2.1管理当局对会计报表的认定(重点)

一般审计目标 (共性)

独立审计总目标--→审计具体目标-----

项目审计目标 (特性)

必须根据来确定

专业判断程序:

会计报表认定与审计总目标→审计具体目标→审计程序→审计证据→审计工作底稿→审计意见

(一)认定的概念

1.认定是指被审计单位管理当局对其会计报表所做的断言或声明。

2.审计目标和被审计单位管理当局的认定关系:注册会计师的基本职责就在于确定其认定是否合理。再认定。

3.被审计单位管理当局的认定方式:包括明示性的认定和暗示性的认定。

(二)被审计单位管理当局对会计报表的认定种类及其性质

认定种类 性 质 相关报表 特 点 所要解决问题

存在或发生

(定性) 资产负债表所列的各项资产、负债、权益在资产负债表日是否存在,利润表所列的各项收入和费用在会计期间是否确实发生。 资产负债表损益表 易高估 管理当局是否把那些不应包括的项目(如不存在、不曾发生的交易结果)挤入了会计报表

第五章 审计目标

审计的逻辑思路:认定——审计目标——审计计划——审计程序(运用抽样技术和信息技术,搜集审计证据,编制工作底稿)——审计报告

本章主要介绍财务报表审计总体目标、审计工作前提、执行审计工作的基本要求、认定、具体审计目标以及审计过程等内容,属于审计原理中比较重要章节。最近五年的CPA考试几乎每年都出现考题,且题型灵活多样,既有客观题,也有简答和综合这样的主观题,且主观题的考核多与审计实务相结合。本章要求考生要在理解的基础上结合审计实务的内容对有关原理和方法加以运用。

历年考情统计与分析

2012年考情预测

可能的考点 可能的题型

1.审计总体目标与审计工作前提 客观题

2.认定、审计目标、审计程序之间的关系 以客观题为主,可能结合风险评估、各主要业务循环审计目标、审计程序考简答题甚至综合题

【考点一】财务报表审计总体目标与审计工作前提

1.财务报表审计总体目标

(1)对财务报表整体是否不存在由于舞弊或错误导致的重大错报获取合理保证,使得注册会计师能够对财务报表是否在所有重大方面按照适用的财务报告编制基础编制发表意见。

(2)按照审计准则的规定,根据审计结果对财务报表出具审计报告,并与管理层和治理层沟通财务报表是否按照适用的会计准则和相关会计制度的规定编制。

2.审计工作前提

(1)管理层和治理层的概念

(2)审计工作前提(理解并记忆)

审计工作的前提是管理层和治理层认可并理解其应当承担的责任。这些责任包括:

①按照适用的财务报表编制基础编制财务报表,并使其实现公允反映(如适用)。 年度 题型 题量 分值 考点

2007 简答题 1 5 列出了采购业务的审计目标,要求考生判断每一目标所涉及的认定,然后选择相应的审计程序

2008 综合题 1 以主要业务循环的审计为背景,根据风险评估结果,要求考生从给出的审计程序中找出恰当的审计程序以应对评估的重大错报风险

2009 无

2010 单选题 3 3 结合第五编重点报表项目的重点测试程序考核审计程序与管理层认定的关系