生产成本明细账怎么登记【会计实务操作教程】

- 格式:pptx

- 大小:76.32 KB

- 文档页数:2

生产成本明细账和管理费用明细账的格式生产成本明细账是用来记录生产过程中所涉及的各种成本,包括原材料、加工费用、人工费用等,以及这些成本的变动情况。

下面是一种常用的生产成本明细账格式:| 日期 | 成本项目 | 原始单据号 | 借方金额 | 贷方金额 | 余额 || --- | --- | --- | --- | --- | --- || 1月1日 | 原材料 | 001 | 10,000.00 | | 10,000.00 || 1月2日 | 加工费用 | 002 | 5,000.00 | | 15,000.00 || 1月3日 | 人工费用 | 003 | 3,000.00 | | 18,000.00 || 1月4日 | 直接材料转入 | 004 | | 13,000.00 | 5,000.00 || 1月5日 | 成品入库 | 005 | | 30,000.00 | 25,000.00 |该表格的各列含义如下:日期:记录该笔成本发生的日期。

成本项目:有多种不同成本项目,如原材料、加工费用、人工费用等,可以按照实际情况进行分类。

原始单据号:表示该笔成本所涉及的原始单据号。

借方金额:表示该笔成本的加减情况。

如果是成本增加,则记录在借方金额中;如果是成本减少,则记录在贷方金额中。

贷方金额:同上。

余额:表示该笔成本发生后,账户余额的情况。

管理费用明细账是用来记录企业在管理过程中的各种费用,如办公用品、水电费、差旅费、人力资源费用等。

下面是一种常用的管理费用明细账格式:费用项目:按照不同的费用项目进行分类,如办公用品、水电费、差旅费、人力资源费用等。

需要注意的是,以上表格仅供参考学习之用,请根据实际情况进行合理调整。

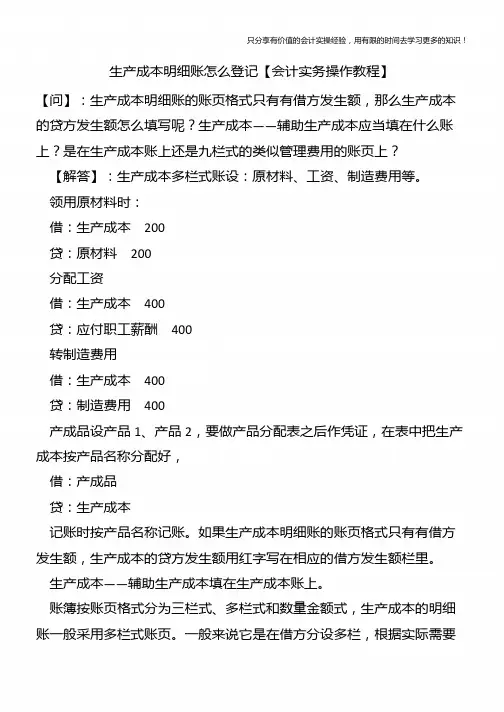

生产成本明细账生产成本明细账是企业在生产过程中所记录的重要账目之一,它直接反映了生产过程中所涉及的各种成本及其变动情况,所以对于企业来说是非常重要的。

1. 要根据实际情况合理分类记录:生产成本包括原材料、加工费用、人工费用等等,可以按照不同的成本项目进行分类记录,以方便进行统计分析和对应的会计处理。

生产企业成本核算流程及会计分录在生产企业中,成本核算至关重要,它不仅影响着企业的盈利能力评估,也是制定产品价格、控制成本、做出经营决策的重要依据。

下面我们就来详细了解一下生产企业成本核算的流程及相关的会计分录。

一、生产企业成本核算的流程1、确定成本核算对象成本核算对象是指需要计算成本的产品或服务。

对于生产企业来说,通常可以是某种产品、某个生产批次或者某个生产步骤。

2、确定成本项目成本项目包括直接材料、直接人工和制造费用。

直接材料是指直接用于产品生产并构成产品实体的原材料、主要材料、外购半成品等;直接人工是指直接从事产品生产的工人的薪酬;制造费用则是生产车间为组织和管理生产所发生的各项间接费用,如车间管理人员的薪酬、车间水电费、设备折旧费等。

3、归集和分配生产费用(1)直接材料费用的归集和分配根据领料凭证,将直接用于产品生产的材料费用直接计入相应产品的“生产成本——直接材料”科目;对于几种产品共同耗用的材料,则需要采用一定的分配方法,如按重量、体积、定额消耗量等比例进行分配。

(2)直接人工费用的归集和分配直接人工费用根据职工薪酬结算表等凭证,直接计入相应产品的“生产成本——直接人工”科目。

(3)制造费用的归集和分配制造费用先通过“制造费用”科目进行归集,然后按照一定的分配标准,如生产工时、机器工时、直接人工工资等,分配计入各产品的“生产成本——制造费用”科目。

4、计算完工产品成本和在产品成本在月末,将归集在“生产成本”账户的生产费用在完工产品和在产品之间进行分配。

如果月末没有在产品,则“生产成本”账户的余额就是完工产品的成本;如果有在产品,则需要采用约当产量法、定额比例法等方法,计算出完工产品和在产品的成本。

5、结转完工产品成本将完工产品的成本从“生产成本”账户结转到“库存商品”账户。

二、生产企业成本核算的会计分录1、材料费用的核算(1)领用材料用于生产借:生产成本——直接材料(产品 A)生产成本——直接材料(产品 B)制造费用(车间一般耗用)贷:原材料(2)几种产品共同耗用材料分配借:生产成本——直接材料(产品 A)生产成本——直接材料(产品 B)贷:原材料2、人工费用的核算(1)计提直接生产工人工资借:生产成本——直接人工(产品 A)生产成本——直接人工(产品 B)贷:应付职工薪酬(2)发放工资借:应付职工薪酬贷:银行存款3、制造费用的核算(1)发生制造费用借:制造费用贷:累计折旧(车间设备折旧)银行存款(水电费等)应付职工薪酬(车间管理人员工资)(2)制造费用分配借:生产成本——制造费用(产品 A)生产成本——制造费用(产品 B)贷:制造费用4、完工产品入库借:库存商品(产品 A)库存商品(产品 B)贷:生产成本——直接材料(产品 A)生产成本——直接材料(产品 B)生产成本——直接人工(产品 A)生产成本——直接人工(产品 B)生产成本——制造费用(产品 A)生产成本——制造费用(产品 B)5、销售产品结转成本借:主营业务成本贷:库存商品三、成本核算中的注意事项1、准确记录和分类各项生产费用,确保数据的真实性和完整性。

成本会计做账流程

成本会计涉及账表及功能:

1、料件领用明细表:新规成品、改修成品、改制成品领用的直接材料、半成品、成品,用于核算当月领用的成本,分录为:借:生产成本(直接材料、直接人工、制造费用)

贷:原材料、半成品、库存商品

2、费用性领料明细表:非直接材料,费用性领料:辅料、厂内用品、消耗品等,分录为:

借:制造费用

贷:原材料

3、直接人工分配表:将当月生产线直接人员的工资分配到每一个工单,按照工作中心汇总工时,汇总工时作为分摊制费的标准之一。

分录为:

借:生产成本(直接人工)

贷:应付工资。

4、制造费用分摊表:按照谁受益谁承担的原则,将当月的制费经过多次分配计入工作中心或者产品(ERP系统只要计入到工作中心,系统自动分摊到产品)。

5、完工入库明细表:当月完工入库成品/半成品的数量,成本(材料成本、人工成本、制费成本),分录为:

借:库存商品/半成品

贷:生产成本(直接材料、直接人工、制造费用)。

6、产品销售成本明细表:统计当月销售产品的成本(直接材料、直接人工、制造费用),分录为:

借:主营业务成本

贷:库存商品。

7、在制工单成本明细表:统计工单月初在制的料工费,本月投入的料工费,本月产出的料工费及月末结存的料工费,核对工单在制的料工费与总账是否相符。

8、完工产品成本分析表:按照当月完工产品的成本,假设当月全部销售(按当月的销售单价)计算产品的毛利。

9、产品销售损益明细表:按照当月销售产品的成本,计算当月各类产品的销售毛利。

10、进耗存报表/产销存报表:分开材料和成品统计,核对总账与明细账存货类别是否相符。