高教版成本会计教学资源-辅助生产成本明细账

- 格式:xls

- 大小:73.00 KB

- 文档页数:2

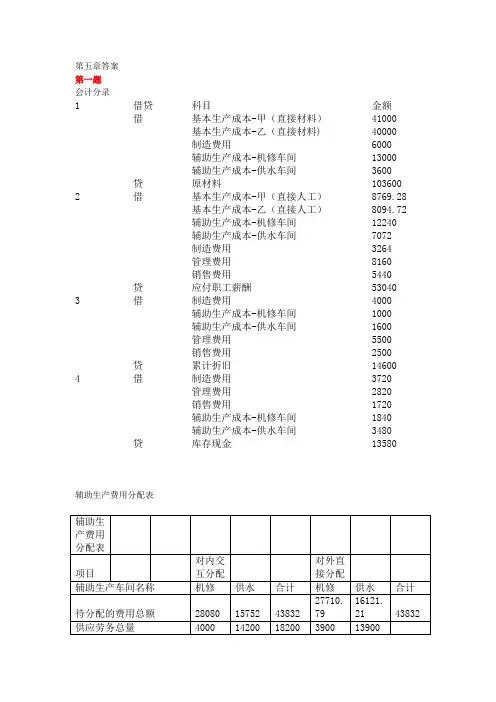

第五章答案第一题会计分录1 借贷科目金额借基本生产成本-甲(直接材料)41000基本生产成本-乙(直接材料) 40000制造费用6000辅助生产成本-机修车间13000辅助生产成本-供水车间3600 贷原材料103600 2 借基本生产成本-甲(直接人工)8769.28基本生产成本-乙(直接人工)8094.72辅助生产成本-机修车间12240辅助生产成本-供水车间7072制造费用3264管理费用8160销售费用5440 贷应付职工薪酬530403 借制造费用4000辅助生产成本-机修车间1000辅助生产成本-供水车间1600管理费用5500销售费用2500 贷累计折旧146004 借制造费用3720管理费用2820销售费用1720辅助生产成本-机修车间1840辅助生产成本-供水车间3480 贷库存现金13580辅助生产费用分配表制造费用合计数58336.36 甲产品工时520乙产品工时480分配率58.33636 甲负担的制造费用为30334.9072 乙负担的制造费用28001.4528产品成本明细账第三题自制半成品明细账材料约当产量=4800+400+800=6000人工约当产量=4800+400+800*0.5=5600材料约当产量=2400+320+600*0.5=3020 人工约当产量=2400+320+600*0.5=3020材料约当产量=800+80+120+160=1160人工约当产量=800+80+120+160*0.5=1080制造费用约当产量=800+80+120+160*0.5=1080制造费用约当产量=800+80+120*0.5=940人工约当产量=800+80*0.5=840制造费用约当产量=800+80*0.5=840。

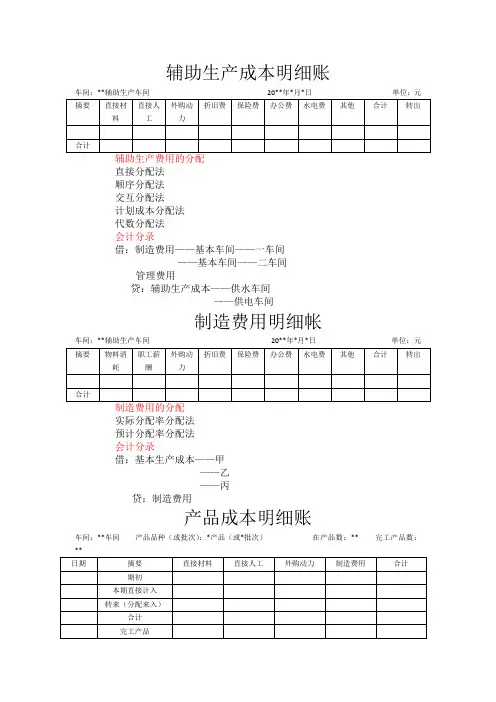

辅助生产成本明细账

车间:**辅助生产车间20**年*月*日单位:元

直接分配法

顺序分配法

交互分配法

计划成本分配法

代数分配法

会计分录

借:制造费用——基本车间——一车间

——基本车间——二车间

管理费用

贷:辅助生产成本——供水车间

——供电车间

制造费用明细帐

车间:**辅助生产车间20**年*月*日单位:元

实际分配率分配法

预计分配率分配法

会计分录

借:基本生产成本——甲

——乙

——丙

贷:制造费用

产品成本明细账

车间:**车间产品品种(或批次):*产品(或*批次)在产品数:** 完工产品数:**

倒挤法:

1、在产品数量少,成本低

2、在产品数量多,各期均衡

3、在产品按定额成本

4、在产品按耗材料成本计算

分配法:

1、按在产品和完工产品实际数量分配

2、约当产量法

3、定额分配法

会计分录

借:库存商品

贷:基本生产成本。

《成本会计》课程习题集西南科技大学成人、网络教育学院版权所有习题【说明】:本课程《成本会计》(编号为02005)共有单选题,多项选择题,名词解释题,判断分析题,计算题等多种试题类型,其中,本习题集中有[判断分析题]等试题类型未进入.一、单选题1.成本的经济实质是( )。

A.生产经营过程中所耗费生产资料转移价值的货币表现B.劳动者为自己劳动所创造价值的货币表现C.劳动者为社会劳动所创造价值的货币表现D.企业在生产经营过程中所耗费的资金的总和2.一般来说,实际工作中的成本开支范围与理论成本包括的内容()。

A.是有一定差别的B.是相互一致的C.是不相关的D.是可以相互替代的3.成本会计最基本的任务和中心环节是( ).A.进行成本预测,编制成本计划B.审核和控制各项费用的支出C.进行成本核算,提供实际成本的核算资料D.参与企业的生产经营决策4。

现代成本会计实际上就是( )。

A.成本控制 B.成本报表 C.成本管理 D.成本核算5。

下列各项中属于成本项目的是( )。

A.外购动力 B.利息支出 C.外购燃料 D.直接材料6。

下列各项中属于直接生产费用的是()。

A.生产车间厂房的折旧费用B.产品生产用设备的折旧费用C.企业行政管理部门固定资产的折旧费用D.生产车间管理人员的工资7。

进行预提费用的核算是为了正确划分().A.生产经营管理费用与非生产经营管理费用的界限B.各月份费用的界限C.生产费用与经营管理费用的界限D.各种产品费用的界限8。

下列各项中应计入管理费用的是( )。

A.银行借款的利息支出B.银行存款的利息收入C.企业的技术转让费用D.车间管理人员的工资9。

原材料费用的分配方法中,有利于加强原材料消耗的实物管理的方法是()。

A.按产品的原材料定额消耗量比例分配 B.按产品的原材料定额费用比例分配C.按产品的体积分配D.按产品的重量分配10。

生产费用要素中的税金,发生或支付时应借记( )。

A.“辅助生产成本”科目B.“制造费用”科目C.“管理费用”科目D.“销售费用”科目11.企业在生产多种产品时,几种产品共同耗用的生产工人的计时工资属于( ). A.直接计入费用 B.间接计入费用 C.间接生产费用 D.制造费用12。

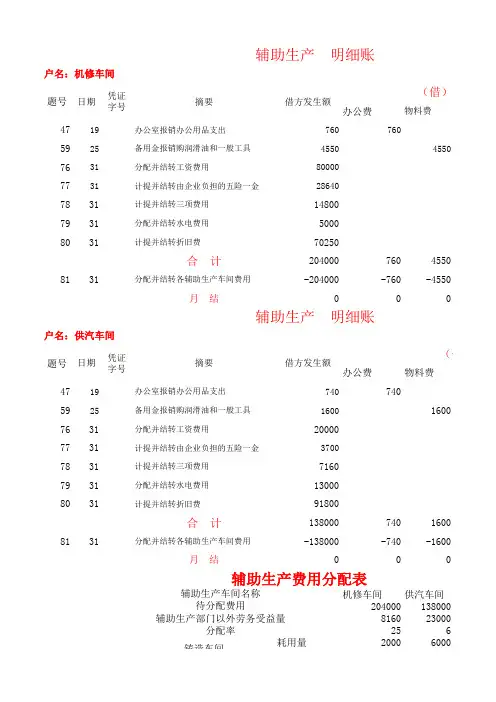

办公费物料费4719办公室报销办公用品支出7607605925备用金报销购润滑油和一般工具455045507631分配并结转工资费用800007731计提并结转由企业负担的五险一金286407831计提并结转三项费用148007931分配并结转水电费用50008031计提并结转折旧费70250合 计20400076045508131分配并结转各辅助生产车间费用-204000-760-4550月 结办公费物料费4719办公室报销办公用品支出7407405925备用金报销购润滑油和一般工具160016007631分配并结转工资费用200007731计提并结转由企业负担的五险一金37007831计提并结转三项费用71607931分配并结转水电费用130008031计提并结转折旧费91800合 计13800074016008131分配并结转各辅助生产车间费用-138000-740-1600月 结机修车间供汽车间204000138000816023000256耗用量20006000题号题号日期日期凭证字号凭证字号辅助生产费用分配表辅助生产车间名称待分配费用辅助生产部门以外劳务受益量分配率费用铸造车间辅助生产 明细账户名:机修车间(借)方金辅助生产 明细账户名:供汽车间(借)摘要摘要借方发生额借方发生额分配额5000036000耗用量30007900分配额7500047400耗用量25005000分配额6250030000耗用量6604100分配额1650024600204000138000修理车间供汽车间铸造车间840200020006000提供劳务 车间名称管理费用辅助生产车间提供劳务数量表受益劳务车间或部机修车间(工时)供汽车间(吨)合 计制造费用铸造车间金工车间装配车间)方金额分析人工费水电费折旧费800002864014800500070250 123440500070250-123440-5000-70250000(借)方金额分析人工费水电费折旧费20000716037001300091800 308601300091800-30860-13000-91800000合计342000860001224009250041100342000量表间或部门金工车间装配车间厂部合计30002500660900079005000410025000。

成本会计试题——辅助⽣产费⽤的核算第五章辅助⽣产费⽤的核算⼀、名词解释1.直接分配法2.⼀次交互分配法3.代数分配法4.计划成本分配法⼆、填空题1.⽉末结转辅助⽣产单位本⽉完⼯⼊库产品成本以后,辅助⽣产成本明细账如果还有余额,即为该辅助⽣产单位的。

2.提供⽔、电⽓和修理、运输等产品或劳务的辅助⽣产单位,⽉末分配结转辅助⽣产费⽤以后,辅助⽣产成本明细账户。

3.辅助⽣产费⽤的分配⽅法主要有、、、等。

4.辅助⽣产费⽤的分配⽅法中,便于考核和分析辅助⽣产成本计划执⾏情况的分配⽅法是。

5.辅助⽣产费⽤的分配⽅法中,分配结果最为准确的⽅式是。

三、判断题1.辅助⽣产单位发⽣的制造费⽤,都应当直接记⼊辅助⽣产成本明细账。

2.企业辅助⽣产成本明细账户均应⽆余额。

3.采⽤直接分配法,辅助⽣产单位之间相互提供的劳务,不相互分配费⽤,4.采⽤⼀次交互分配法,交互分配以后各辅助⽣产单位的待分配费⽤,应分配给全部受益对象。

5.采⽤计划成本分配法,辅助⽣产的成本差异⼀般可以全部计⼊管理费⽤。

四、单项选择题1.下列辅助⽣产费⽤分配⽅法中,不再辅助⽣产单位之间分配费⽤的⽅法有()。

A.直接分配法B.⼀次交互分配法C.代数分配法D.计划成本分配法2.提供⽔、电、⽓等产品的辅助⽣产单位,在各受益对象之间分配的辅助⽣产费⽤,是指该⽣产单位()。

A.本期发⽣的费⽤B.期初在产品成本C.期末在产品成本D.⽣产费⽤合计数3.下列辅助⽣产费⽤分配法⽅法中,分配结果最为准确的是()。

A.直接分配法B.⼀次交互分配法C.代数分配法D.计划成本分配法4.下列辅助⽣产成本明细账中,可能有期末余额的有()。

A.⾃制材料、⾃制⼯具和模具⽣产成本明细账B.供⽔、供电车间⽣产成本明细账C.运输车间⽣产成本明细账D.休息车间⽣产成本明细账五、多项选择题1.辅助⽣产成本明细账户余额的特点是()。

A.如果为⾃制材料和包装物、⾃制⼯具和模具等产品的⽣产成本明细账,结转完⼯⼊库产品成本后,期末借⽅余额为期末在产品成本B.如果为⽣产产品的成本明细账,期末分配给受益后,应有贷⽅余额C.如果为供⽔、供电、供⽓、机修、运输等产品和劳务的⽣产成本明细账,期末分配给各受益对象以后,应⽆余额D.各种辅助⽣产成本明细账,⼀般应有期末甲⽅余额2.辅助⽣产费⽤的分配⽅法有()。

《成本会计(第2版)》教学指南一、课程性质本课程是为满足中等职业教育会计专业成本会计课程的教学需要而编写的。

依据新《企业会计准则》和国家现行有关成本核算管理规定,以制造业成本计算为例编写而成。

本教材通过九个项目,二十八个任务,具体介绍了要素费用、综合费用的归集和分配,生产费用在完工产品与月末在产品之间的分配,以及品种法、分批法、分步法和成本计算辅助方法的应用,并简要介绍了成本报表的编制与分析方法。

本课程注重理实一体化,结合实际工作,用大量的案例来充实,并在每个任务后,以课堂实训的形式来帮助学习者提高实际操作能力。

本课程注重实用,浅显易懂。

二、参考学时72学时三、学分4学分四、课程目标认知企业成本核算岗位的背景、特点和要求,产生对成本核算岗位的兴趣。

能理解成本核算的一般程序。

能对要素费用、综合费用进行归集和分配。

能进行生产费用在完工产品与月末在产品之间的分配。

能正确应用品种法、分批法、分步法进行产品成本核算。

能应用成本计算的辅助方法。

能进行成本报表的编制与分析。

五、课程设计思路(一)本课程的设计总体要求是:按照“项目导向,任务驱动”的形式来组织编写,紧紧围绕成本核算岗位的工作职责,以成本核算工作任务为主线,由浅入深,划分成具体的九个项目,并将每个项目分解成若干个具体任务。

在教师的指导下,力求“能力本位”,以学生模拟操作为主,由知识准备,到案例分析,再到课堂实训,体现了“教、学、做”合一,使学生的知识和技能体系逐步形成,达到培养学生实际动手能力的目的。

(二)本课程所选案例真实、资料仿真,具有可操作性。

通过知识准备、到案例分析、再到课堂实训的操作来编写,均体现了“理实一体化”的教学要求。

所选用的会计核算资料都采集于企业成本核算岗位上经常发生的真实的经济业务,所使用的台账、明细账、成本计算单和分配表等都是现行制造业企业采用的。

目的就是让学生在学习中就能接触、熟悉、使用真实的会计资料,增加感性认知,为今后走上会计岗位,胜任成本核算工作奠定良好的基础,使学校教学、学生学习与企业实际工作三者之间实现“无缝对接”。

辅助生产成本明细账 Document serial number【UU89WT-UU98YT-UU8CB-UUUT-UUT108】

辅助生产成本明细账

车间:**辅助生产车间20**年*月*日单位:元

辅助生产费用的分配

直接分配法

顺序分配法

交互分配法

计划成本分配法

代数分配法

会计分录

借:制造费用——基本车间——一车间

——基本车间——二车间

管理费用

贷:辅助生产成本——供水车间

——供电车间

制造费用明细帐

车间:**辅助生产车间20**年*月*日

制造费用的分配

实际分配率分配法

预计分配率分配法

会计分录

借:基本生产成本——甲

——乙

——丙

贷:制造费用

产品成本明细账

车间:**车间产品品种(或批次):*产品(或*批次)在产品数:** 完工产品数:**

产品成本的分配方法:

倒挤法:

1、在产品数量少,成本低

2、在产品数量多,各期均衡

3、在产品按定额成本

4、在产品按耗材料成本计算

分配法:

1、按在产品和完工产品实际数量分配

2、约当产量法

3、定额分配法

会计分录

借:库存商品

贷:基本生产成本。