2017版营改增后增值税税目税率表

- 格式:xls

- 大小:52.00 KB

- 文档页数:14

营改增增值税税率:提供现代服务业服务(有形动产租赁服务除外),税率为6%,2017年营业税改增值税税率。

提供交通运输、邮政、基础电信、建筑、不动产租赁服务,销售不动产,转让土地使用权,税率为11%。

提供有形动产租赁服务,税率为17%。

境内单位和个人发生的跨境应税行为,税率为零。

具体范围由财政部和国家税务总局另行规定。

增值税小规模征收率为3%,财政部和国家税务总局另有规定的除外。

属于下列情形之一的,不得开具增值税专用发票:(一)向消费者个人销售服务、无形资产或者不动产。

(二)适用免征增值税规定的应税行为。

小规模纳税人发生应税行为,购买方索取增值税专用发票的,可以向主管税务机关申请办理。

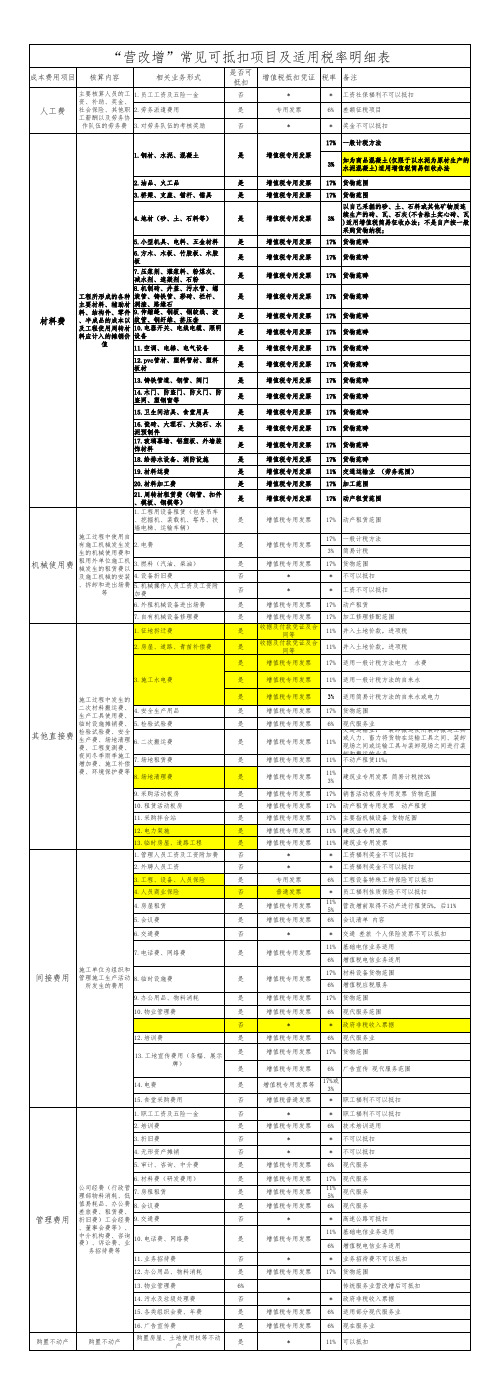

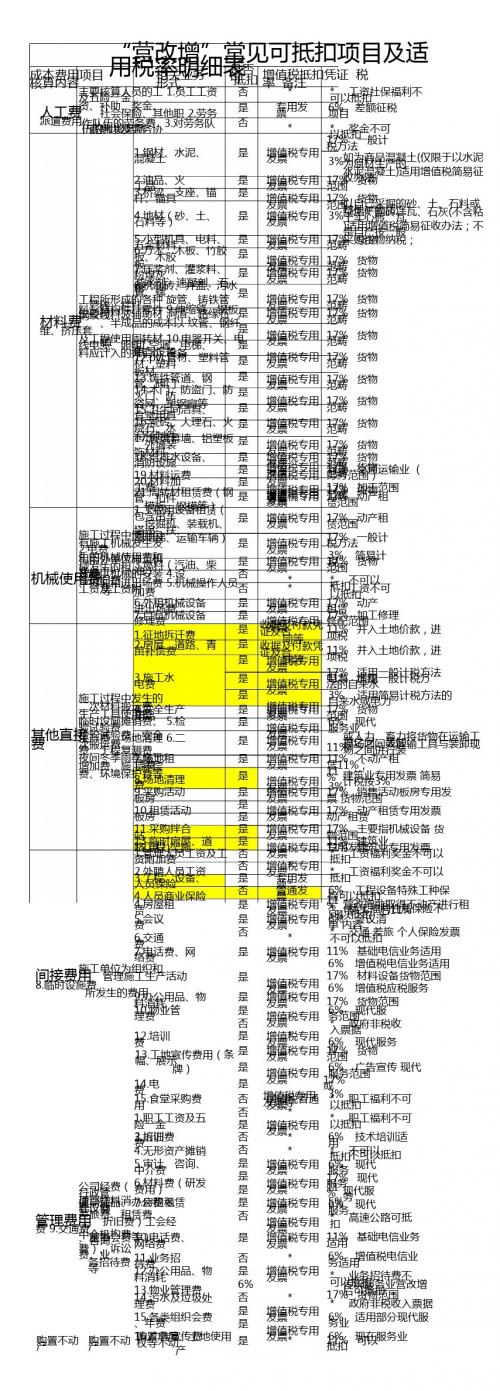

分包工程支出分包工程支出,应按照分包商的纳税人资格和计税方法的选择来区分。

1.1 分包商为小规模纳税人,进项税抵扣税率为3%。

1.2 分包商为一般纳税人1.2.1 专业分包,进项抵扣税率为11%。

1.2.2 劳务分包(清包工除外),进项抵扣税率为11%。

1.2.3 清包工(1)清包工(分包方采取简易计税),进项抵扣税率为3%。

(2)清包工(分包方采取一般计税),进项抵扣税率为11%。

工程物资工程物资,由于工程材料物资种类繁多,所以分供商提供的增值税专用发票的适用税率也不尽相同。

一般的材料物资适用税率是17%,但也有一些特殊情况:2.1 木材及竹木制品,进项抵扣税率为13%、17%。

属于初次生产农产品的原木和原竹,取得的发票可能会是农产品收购发票或销售发票,而非增值税专用发票,但同样可以抵扣进项税,适用税率为13%;而经过加工的属于半成品或成品的木材及竹木制品,取得的发票是增值税专用发票,适用税率一般是17%。

2.2 水泥及商品混凝土,进项抵扣税率为17%、3%。

购买水泥和一般商品混凝土的税率通常为17%;但以水泥为原料生产水泥混凝土,就可以选择简易征收,征收率为3%。

2.3 砂土石料等地材,进项抵扣税率为17%、3% 。

2017年营改增后个人出租不动产增值税税率2017年营改增后个人出租不动产增值税税率,想知道更多详细的内容,请看下文,店铺将为您作详细的解答。

一、纳税人自2017年5月1日起,在中华人民共和国境内提供不动产经营租赁服务的其他个人,为增值税纳税人。

注释:自2017年5月1日起,自然人以经营租赁方式出租位于中国境内的不动产,应当缴纳增值税。

二、征收率其他个人出租不动产(不含住房),征收率为5%。

其他个人出租住房,按照5%的征收率减按1.5%计算应纳税额。

不动产登记暂行条例的最新解读第一章总则第一条为整合不动产登记职责,规范登记行为,方便群众申请登记,保护权利人合法权益,根据《中华人民共和国物权法》等法律,制定本条例。

第二条本条例所称不动产登记,是指不动产登记机构依法将不动产权利归属和其他法定事项记载于不动产登记簿的行为。

本条例所称不动产,是指土地、海域以及房屋、林木等定着物。

第三条不动产首次登记、变更登记、转移登记、注销登记、更正登记、异议登记、预告登记、查封登记等,适用本条例。

第四条国家实行不动产统一登记制度。

不动产登记遵循严格管理、稳定连续、方便群众的原则。

不动产权利人已经依法享有的不动产权利,不因登记机构和登记程序的改变而受到影响。

第五条下列不动产权利,依照本条例的规定办理登记:(一)集体土地所有权;(二)房屋等建筑物、构筑物所有权;(三)森林、林木所有权;(四)耕地、林地、草地等土地承包经营权;(五)建设用地使用权;(六)宅基地使用权;(七)海域使用权;(八)地役权;(九)抵押权;(十)法律规定需要登记的其他不动产权利。

第六条国务院国土资源主管部门负责指导、监督全国不动产登记工作。

县级以上地方人民政府应当确定一个部门为本行政区域的不动产登记机构,负责不动产登记工作,并接受上级人民政府不动产登记主管部门的指导、监督。

第七条不动产登记由不动产所在地的县级人民政府不动产登记机构办理;直辖市、设区的市人民政府可以确定本级不动产登记机构统一办理所属各区的不动产登记。

2017年营改增后最新增值税税率表营改增全面试点于2016年5月1日全面推开,此次税改将建筑业、房地产业、金融业、生活服务业纳入试点范围。

其中,建筑业和房地产业税率确定为11%,金融业和生活服务业则确定为6%。

按照方案要求,营改增后要确保所有行业不增负。

具体的营改增税率表如下:其他事项一、关于5%征收率:以下应税行为按5%征收率简易计税方法计算应纳税额,除此以外简易计税应按3%征收率计算。

1、销售不动产⑴一般纳税人(非房地产企业)销售(准确讲叫转让)2016年4月30日前取得的不动产,可以选择简易计税方法,按5%的征收率计算应纳税额。

⑵小规模纳税人(非房地产企业)销售(准确讲叫转让)其取得的不动产(不含个体工商户销售购买的住房和其他个人销售不动产),按5%的征收率计算应纳税额。

⑶房地产开发企业中的一般纳税人,销售自行开发的房地产老项目,可以选择简易计税方法,按5%的征收率计算应纳税额。

⑷房地产开发企业中的小规模纳税人,销售自行开发的房地产项目,按5%的征收率计算应纳税额。

⑸其他个人(自然人)销售取得(不含自建)的不动产(不含其购买的住房),按5%的征收率计算应纳税额。

2、不动产经营租赁服务⑴一般纳税人出租其2016年4月30日前取得的不动产,可以选择简易计税方法,按5%的征收率计算应纳税额(公路经营中试点前开工的高速公路通行费,减按3%计算应纳税额)⑵小规模纳税人出租其取得的不动产(不含个人出租住房),应按5%的征收率计算应纳税额。

⑶其他个人出租其取得的不动(不含住房),应按5%的征收率计算应纳税额。

⑷个人出租住房,应按5%的征收率减按1.5%计算应纳税额。

3、劳务派遣服务,一般纳税人可以选择简易计税,并按差额征收的,按5%计算应税额。

4、中外合作开采原油、天然气。

二、其他相关问题:1、营改增后,增值税征收已从传统的销售及进口货物,加工、修理修配劳务,扩展到销售应税服务,销售无形资产和销售不动产。

2017营改增税率营改增后,增值税应税项目繁多,税率也各不相同,下面小编就为大家整理了2017营改增税率,欢迎大家参考!2017营改增税率1 010100 铁路运输服务 通过铁路运送货物或者旅客的运输业务活动。

11%2 010201 陆路旅客运输服务 铁路运输以外的陆路旅客运输业务活动.包括公路运输、缆车运输、索道运输、地铁运输、城市轻轨运输等。

出租车公司向使用本公司自有出租车的出租车司机收取的管理费用,按照陆路运输服务缴纳增值税。

11% 3 010202 陆路货物运输服务铁路运输以外的陆路货物运输业务活动。

包括公路运输、缆车运输、索道运输、地铁运输、城市轻轨运输等。

11% 4 010300 水路运输服务 通过江、河、湖、川等天然、人工水道或者海洋航道运送货物或者旅客的运输业务活动.水路运输的程租、期租业务,属于水路运输服务.11%5 010400 航空运输服务 通过空中航线运送货物或者旅客的运输业务活动.航空运输的湿租业务,属于航空运输服务。

航天运输服务,按照航空运输服务缴纳增值税。

11%6 010500 管道运输服务通过管道设施输送气体、液体、固体物质的运输业务活动. 11% 7020000邮政服务中国邮政集团公司及其所属邮政企业提供邮件寄递、邮政汇兑和机要通信等邮政基本服务的业务活动。

包括邮政普遍服务、邮政特殊服务和其他邮政服务.11% 电信服务8 030100 基础电信服务 利用固网、移动网、卫星、互联网,提供语音通话服务的业务活动,以及出租或者出售带宽、波长等网络元素的业务活动。

11% 9030200增值电信服务利用固网、移动网、卫星、互联网、有线电视网络,提供短信和彩信服务、电子数据和信息的传输及应用服务、互联网接入服务等业务活动。

卫星电视信号落地转接服务,按照增值电信服务缴纳增值税.6%10 040100 工程服务新建、改建各种建筑物、构筑物的工程作业,包括与建筑物相连的各种设备或者支柱、操作平台的安装或者装设工程作业,以及各种窑炉和金属结构工程作业。

建筑业营改增税率表建筑业营改增税率表自2016年5月1日起,建筑业营改增后,建筑企业财务人员忙着参加政策培训、办理营改增纳税人登记信息确认、测算税负变化……税制大转换,税率从3%跃升到11%。

下面是小编整理的2017建筑业营改增税率表,欢迎大家阅览!1、7个关键词:详解政策核心点税率和征收率:11%和3%纳税地点:机构所在地申报纳税,可申请汇总纳税“跨地”经营:服务发生地预缴,向机构所在地主管税务机关申报预收款纳税义务时间:收到预收款的当天清包工:可选择简易计税办法甲供工程:可选择简易计税办法过渡政策:老项目可选择简易计税办法36号文是指《财政部国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)。

最近,国家税务总局又发布了《纳税人跨县(市、区)提供建筑服务增值税征收管理暂行办法》。

这两个文件构成了建筑业营改增的主要政策和实施办法。

建筑业营改增政策和实施办法究竟有哪些亮点?和以前营业税制下的规定,又有哪些变化?从7个关键词入手,作了细致的解读。

关键词1:税率与征收率建筑业一般纳税人适用税率为11%;但清包工纳税人、甲供工程纳税人,建筑老项目纳税人可以选择适用简易计税方法,按3%简易征收,小规模纳税人适用征收率为3%。

关键词2:纳税地点原营业税税制下,纳税人提供建筑劳务应该在劳务发生地缴纳营业税。

营改增后,属于固定业户的建筑企业提供建筑服务,应当向机构所在地或居住地主管税务机关申报纳税。

总机构和分支机构不在同一县(市)的,应分别向各自所在地主管税务机关申报纳税;经财政部和国家税务总局或者其授权的财政和税务机关批准,可以由总机构汇总向总机构所在地的主管税务机关申报纳税。

这与原来的方式有所不同,程序也变得更复杂。

虽然政策规定了经财政部和国家税务总局或者其授权的财政和税务机关批准,可以由总机构汇总向总机构所在地的主管税务机关申报纳税,但根据前期营改增行业申请汇总纳税的经验,真正申请到汇总纳税的难度还是很大的。

“营改增”最新增值税税率表(2017年7月1日起执行)会计网讯 2017年7月1日起,增值税税率结构将减并,取消13%的增值税税率。

减并增值税税率后,各行业的税率将有哪些变化?一图了解↓增值税税率表(2017年7月1日执行)增值税税率简并政策原文:自2017年7月1日起,简并增值税税率结构,取消13%的增值税税率。

现将有关政策通知如下:一、纳税人销售或者进口下列货物,税率为11%:农产品(含粮食)、自来水、暖气、石油液化气、天然气、食用植物油、冷气、热水、煤气、居民用煤炭制品、食用盐、农机、饲料、农药、农膜、化肥、沼气、二甲醚、图书、报纸、杂志、音像制品、电子出版物。

上述货物的具体范围见本通知附件1。

二、纳税人购进农产品,按下列规定抵扣进项税额:(一) 除本条第(二)项规定外,纳税人购进农产品,取得一般纳税人开具的增值税专用发票或海关进口增值税专用缴款书的,以增值税专用发票或海关进口增值税专用缴款书上注明的增值税额为进项税额;从按照简易计税方法依照3%征收率计算缴纳增值税的小规模纳税人取得增值税专用发票的,以增值税专用发票上注明的金额和11%的扣除率计算进项税额;取得(开具)农产品销售发票或收购发票的,以农产品销售发票或收购发票上注明的农产品买价和11%的扣除率计算进项税额。

(二) 营业税改征增值税试点期间,纳税人购进用于生产销售或委托受托加工17%税率货物的农产品维持原扣除力度不变。

(三) 继续推进农产品增值税进项税额核定扣除试点,纳税人购进农产品进项税额已实行核定扣除的,仍按照《财政部国家税务总局关于在部分行业试行农产品增值税进项税额核定扣除办法的通知》(财税[2012]38号)、《财政部国家税务总局关于扩大农产品增值税进项税额核定扣除试点行业范围的通知》(财税[2013]57号)执行。

其中,《农产品增值税进项税额核定扣除试点实施办法》(财税[2012]38号印发)第四条第(二)项规定的扣除率调整为11%;第(三)项规定的扣除率调整为按本条第(一)项、第(二)项规定执行。

2017版营改增后增值税税

现代服务一般纳税人

销售服务

1.房地产开发企业中的小规模纳税人,销售自行开发的房地产项目,按照5%的征收率计税。

采取预款时按照3%的预征率预缴增值税。

2.转让2016年4月30日前取得的土地使用权,以取得的全部价款和价外费用减去取得该土地使用权的值税。

3.销售其取得(不含自建)的不动产(不含个体工商户销售购买的住房和其他个人销售不动产),应原价或者取得不动产时的作价后的余额为销售额,按照5%的征收率计算应纳税额。

纳税人应按照上述向机构所在地的主管国税机关进行纳税申报。

4.小规模纳税人(不含其他个人)销售其自建的不动产,应以取得的全部价款和价外费用为销售额,计税方法在不动产所在地向主管的地税机关预缴税款后,向机构所在地的主管国税机关进行纳税申报5.个人(个体工商户和其他个人)将购买不足2年的住房对外销售的,按照5%的征收率全额缴纳增值免征增值税(北京市、上海市、广州市和深圳市不适用该项规定)。

税人

值税税目税率表

品

5%的征收率计税。

采取预收款方式销售自行开发的房地产项目,应在收到预收用减去取得该土地使用权的原价后的余额为销售额,按照5%的征收率计算缴纳增其他个人销售不动产),应以取得的全部价款和价外费用减去该项不动产购置纳税额。

纳税人应按照上述计税方法向不动产所在地的主管地税机关预缴税款,价款和价外费用为销售额,按照5%的征收率计算应纳税额。

纳税人应按照上述主管国税机关进行纳税申报。

照5%的征收率全额缴纳增值税;将购买2年以上(含2年)的住房对外销售的,

值税。

税。