金融资产定价的理论基础及进展共46页文档

- 格式:ppt

- 大小:8.58 MB

- 文档页数:46

资产定价主要理论及其发展历程综述资产定价理论是金融学研究的重要领域之一,也是金融学研究中最系统、成果最丰富的领域之一。

资产定价与公司财务、金融市场及机构一道构成了现代金融学的三大核心研究领域,其理论价值和实证魅力对众多的研究者产生了极强的吸引力,使得无数的研究人员前仆后继,不断推动资产定价理论的发展。

从1900年巴舍利耶(Bachelier)开始到现在的一个多世纪中,有关资产定价的文献可以说是浩如烟海。

据说最早规范研究资产定价的论文可以追溯到伯努利(Bernoulli)于1738年发表的论文,距今已经接近300年了。

然而,20世纪50年代以前,金融资产价格定价理论没有受到经济学家的重点关注,具有代表性的观点是凯恩斯(Keynes)的“选美论”;另一种至今依然存在的理论就是股票价格的“内在价值”决定方式,其基本的分析范式是利用会计和法律工具来分析公司财务报表,从而获得不同证券的“内在价值”,这个时代典型的代表人物就是本杰明·格雷厄姆。

20世纪50年代以前的资产定价理论关于资产定价理论的起源已经难以考证,目前具有代表性的说法包括1738年丹尼尔·伯努利(Daniel Bernoulli)发表的拉丁论文《关于风险衡量的新理论》和1900年法国数学博士路易丝·巴彻利尔(Louis Bachelier)完成的博士论文。

其中,巴彻利尔以当时看来全新的方法对法国股票市场进行了研究,奠定了资产定价理论的基础。

《投机理论》的创新之处在于作者将股票价格变化视为随机过程,并且提出了价格变化服从鞅过程。

他试图运用这些全新的理论和方法来研究股票价格变化的规律性,因此巴彻利尔的理论不仅在数学界产生了很大的影响,而且对后来的B-S期权定价公式有直接的影响。

在巴彻利尔之后,20世纪30年代,经济学家威廉姆斯证明了股票价格是由其未来股利决定的,提出了重要的股利折现模型。

威廉姆斯于1938年出版了《投资价值理论》,详细介绍了股利折现模型,该书对投资学和金融学的发展起了重要的作用。

资产定价理论及在金融市场的应用研究随着金融市场的不断发展和创新,资产定价理论的研究也逐渐得到人们的重视。

资产定价理论是一种对资产或证券的价格进行分析和预测的方法,它对于投资者和金融机构来说都非常重要。

本文将从资产定价理论的基本原理、不同资产定价模型,以及在金融市场中的应用展开探讨。

第一部分:资产定价理论的基本原理资产定价理论的基本原理是风险溢价,即由于风险所带来的不确定性,投资者需要得到更高的回报。

投资者会在风险较高的资产上要求更高的回报率,从而保证自己的收益。

资产定价理论中的不同模型都是基于风险溢价这一基本原理展开的。

第二部分:不同资产定价模型1.资本资产定价模型(Capital Asset Pricing Model, CAPM)CAPM是资产定价理论中最常用的模型之一。

该模型指出,资产的回报率与市场风险溢价和该资产的系统风险有关。

CAPM的公式为:E(Ri) - Rf = βi[E(Rm) - Rf]其中,E(Ri)表示资产i的预期回报率,Rf表示无风险利率,βi表示资产i的贝塔系数,E(Rm)表示市场的预期回报率。

CAPM的主要优点是简单易用、可解释性强,但其缺点是基于假设成本效益,忽略了市场中的非理性因素,预测能力有限。

2.套利定价模型(Arbitrage Pricing Theory, APT)APT与CAPM相似,也是一种基于风险溢价理论的定价模型。

APT认为,资产的回报率与多个因素的变化有关,包括市场风险因素、风险溢价和其他因素。

APT的公式为:E(Ri) = Rf + β1 F1 +β2 F2 + … + βn Fn其中,F1至Fn表示资产i的各种因素,β1至βn为资产i各种因素的系数。

与CAPM相比,APT的优势在于它具有更强的灵活性,可以考虑更多的因素,预测能力更强。

3.实证资产定价模型(Empirical Asset Pricing Model)实证资产定价模型是一种基于数据的资产评估方法。

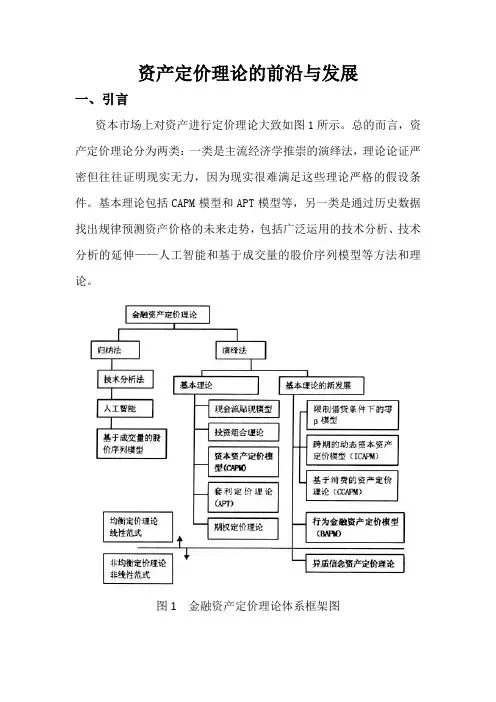

资产定价理论的前沿与发展一、引言资本市场上对资产进行定价理论大致如图1所示。

总的而言,资产定价理论分为两类:一类是主流经济学推崇的演绎法,理论论证严密但往往证明现实无力,因为现实很难满足这些理论严格的假设条件。

基本理论包括CAPM模型和APT模型等,另一类是通过历史数据找出规律预测资产价格的未来走势,包括广泛运用的技术分析、技术分析的延伸——人工智能和基于成交量的股价序列模型等方法和理论。

图1金融资产定价理论体系框架图二、经典理论及其修正模型(一)基本理论1、CAPM模型基本理论包括现代投资理论的先导,Makowitz的投资组合理论和Sharpe和Lintner的CAPM模型,该模型指出,在均衡市场中,市场投资组合是有效投资组合,理性的投资者的对每一项资产的期望报酬率由该项资产的相对系统性风险高低(贝塔系数)决定。

模型公式为r =R f+β×(R m-R f),CAPM模型认为只要构建了一个市场组合,R f 已知的条件下,资产的期望收益率仅由资产的贝塔系数决定,所以可以看作是一个单因素模型。

CAPM模型具有严格的假设条件,这些条件的存在降低了其解释现实的能力,也促进的修正理论的发展。

主要的条件如下:(1)所有投资者都是风险规避的,理性的投资者通过选择有效的投资组合,实现期望效用最大化;(2)所有投资者处于同一单期投资,因而没有考虑跨期选择,我们知道微观经济学中理性的消费者追求的目的是消费效用最大化,因此在对资产定价时需要考虑跨期消费的影响;(3)存在可以无限制借贷的无风险资产,投资者偏好只影响无风险资产的配置;(4)市场是完全的,不存在任何的交易成本和费用,不会有任何的效率损失。

2、APT模型基本理论中Ross(1976)提出的套利定价理论(APT)也是C APM模型的一大发展,该模型认为通过复制出与待定价资产预期收益流量相同的价格已知的资产,就可以给资产定价,只要投资者能找到足够多的资产组合来寻求套利机会,市场总是能达到均衡,另外,APT 模型的多因素分析方法也是后来的FAMA 的三因素模型和Carhart 的三因素模型。