随机变量的协方差和相关系数

- 格式:ppt

- 大小:1.51 MB

- 文档页数:22

相关系数和协方差的计算公式

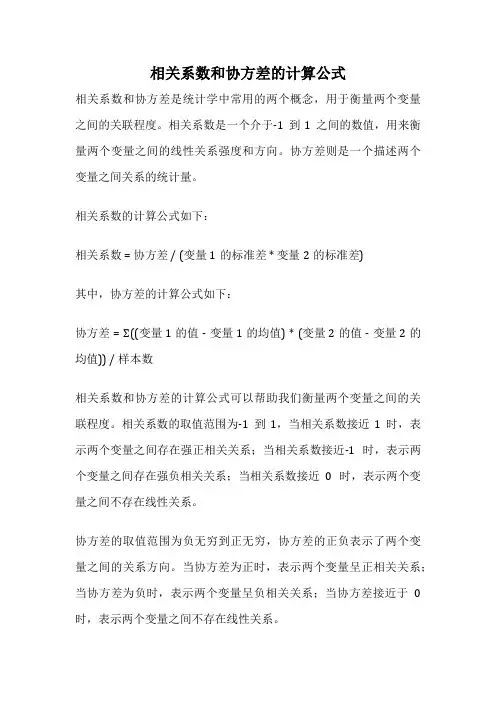

相关系数和协方差是统计学中常用的两个概念,用于衡量两个变量之间的关联程度。

相关系数是一个介于-1到1之间的数值,用来衡量两个变量之间的线性关系强度和方向。

协方差则是一个描述两个变量之间关系的统计量。

相关系数的计算公式如下:

相关系数 = 协方差 / (变量1的标准差 * 变量2的标准差)

其中,协方差的计算公式如下:

协方差= Σ((变量1的值 - 变量1的均值) * (变量2的值 - 变量2的均值)) / 样本数

相关系数和协方差的计算公式可以帮助我们衡量两个变量之间的关联程度。

相关系数的取值范围为-1到1,当相关系数接近1时,表示两个变量之间存在强正相关关系;当相关系数接近-1时,表示两个变量之间存在强负相关关系;当相关系数接近0时,表示两个变量之间不存在线性关系。

协方差的取值范围为负无穷到正无穷,协方差的正负表示了两个变量之间的关系方向。

当协方差为正时,表示两个变量呈正相关关系;当协方差为负时,表示两个变量呈负相关关系;当协方差接近于0时,表示两个变量之间不存在线性关系。

通过计算相关系数和协方差,我们可以得出两个变量之间的关联程度。

这些概念和计算公式在统计学和数据分析中有着广泛的应用,可以帮助我们理解和解释变量之间的关系,从而做出更准确的预测和决策。

无论是在科学研究、经济分析还是市场营销等领域,相关系数和协方差都是非常重要的工具。

通过运用相关系数和协方差的计算公式,我们可以更好地理解数据背后的规律和趋势,从而做出更明智的决策。

数据相关分析

相关分析是数据分析的一个基本方法,可以用于发现不同变量之间的关联性,关联是指数据之间变化的相似性,这可以通过相关系数来描述。

发现相关性可以帮助你预测未来,而发现因果关系意味着你可以改变世界。

协方差和相关系数如果随机变量X和Y是相互独立的,那么协方差Cov(X,Y)=E{[X-E(X)][Y-E(Y)]}=0,这意味着当协方差Cov(X,Y)不等于0时,X和Y不相互独立,而是存在一定的关系,此时,称作X和Y相关。

在统计学上,使用协方差和相关系数来描述随机变量X和Y的相关性。

协方差:如果两个变量的变化趋势一致,也就是说如果其中一个大于自身的期望值,另外一个也大于自身的期望值,那么两个变量之间的协方差就是正值。

如果两个变量的变化趋势相反,即其中一个大于自身的期望值,另外一个却小于自身的期望值,那么两个变量之间的协方差就是负值。

从数值来看,协方差的数值越大,两个变量同向程度也就越大。

期望、⽅差、协⽅差及相关系数的基本运算转载位置:/articles/basic-statistics-calculate.html这篇⽂章总结了概率统计中期望、⽅差、协⽅差和相关系数的定义、性质和基本运算规则。

期望定义设P(x)P(x)是⼀个离散概率分布函数,⾃变量的取值范围为{x1,x2,⋯,xn}{x1,x2,⋯,xn}。

其期望被定义为:E(x)=∑k=1nxkP(xk)E(x)=∑k=1nxkP(xk)设p(x)p(x)是⼀个连续概率密度函数。

其期望为:E(x)=∫+∞−∞xp(x)dxE(x)=∫−∞+∞xp(x)dx性质1、线性运算规则期望服从线性性质(可以很容易从期望的定义公式中导出)。

因此线性运算的期望等于期望的线性运算:E(ax+by+c)=aE(x)+bE(y)+cE(ax+by+c)=aE(x)+bE(y)+c这个性质可以推⼴到任意⼀般情况:E(∑k=1naixi+c)=∑k=1naiE(xi)+cE(∑k=1naixi+c)=∑k=1naiE(xi)+c2、函数的期望设f(x)f(x)为x的函数,则f(x)f(x)的期望为:离散:E(f(x))=∑k=1nf(xk)P(xk)E(f(x))=∑k=1nf(xk)P(xk)连续:E(f(x))=∫+∞−∞f(x)p(x)dxE(f(x))=∫−∞+∞f(x)p(x)dx⼀定要注意,函数的期望不等于期望的函数,即E(f(x))≠f(E(x))E(f(x))≠f(E(x))!。

3、乘积的期望⼀般来说,乘积的期望不等于期望的乘积,除⾮变量相互独⽴。

因此,如果x和y相互独⽴,则E(xy)=E(x)E(y)E(xy)=E(x)E(y)。

期望的运算构成了统计量的运算基础,因为⽅差、协⽅差等统计量本质上是⼀种特殊的期望。

⽅差定义⽅差是⼀种特殊的期望,被定义为:Var(x)=E((x−E(x))2)Var(x)=E((x−E(x))2)性质1、展开表⽰反复利⽤期望的线性性质,可以算出⽅差的另⼀种表⽰形式:Var(x)=====E((x−E(x))2)E(x2−2xE(x)+(E(x))2)E(x2)−2E(x)E(x)+(E(x))2E(x2)−2(E(x))2+(E(x))2E(x2)−(E(x))2Var(x)=E((x−E(x))2)=E(x2−2xE(x)+ (E(x))2)=E(x2)−2E(x)E(x)+(E(x))2=E(x2)−2(E(x))2+(E(x))2=E(x2)−(E(x))22、常数的⽅差常数的⽅差为0,由⽅差的展开表⽰很容易推得。

期望、⽅差、协⽅差、相关系数

⼀、期望

在概率论和统计学中,数学期望(或均值,亦简称期望)是试验中每次可能结果的概率乘以其结果的总和。

它反映随机变量平均取值的⼤⼩。

线性运算:

推⼴形式:

函数期望:设f(x)为x的函数,则f(x)的期望为

离散函数:

连续函数:

注意:

函数的期望不等于期望的函数;

⼀般情况下,乘积的期望不等于期望的乘积;

如果X和Y相互独⽴,则E(xy)=E(x)E(y)。

⼆、⽅差

概率论中⽅差⽤来度量随机变量和其数学期望(即均值)之间的偏离程度。

⽅差是⼀种特殊的期望。

定义为:

⽅差性质:

1)

2)常数的⽅差为0;

3)⽅差不满⾜线性性质;

4)如果X和Y相互独⽴,则:

三、协⽅差

协⽅差衡量两个变量线性相关性强度及变量尺度。

两个随机变量的协⽅差定义为:

⽅差是⼀种特殊的协⽅差。

当X=Y时,

协⽅差性质:

1)独⽴变量的协⽅差为0。

2)协⽅差计算公式:

3)特殊情况:

四、相关系数

相关系数是研究变量之间线性相关程度的量。

两个随机变量的相关系数定义为:

相关系数的性质:

1)有界性。

相关系数的取值范围是,可以看成⽆量纲的协⽅差。

2)值越接近1,说明两个变量正相关性(线性)越强。

越接近-1,说明负相关性越强,当为0时,表⽰两个变量没有相关性。

协方差与自相关系数和均值关系推导协方差和自相关系数是度量两个变量的关系强度的统计量,它们与均值之间也有着一定的关系,下面我们将详细介绍它们之间的联系。

1. 协方差协方差是两个随机变量之间关系强度的度量,它表示两个随机变量在同一方向上偏离其均值的程度是否一致。

设$X$和$Y$是两个随机变量,它们的期望值分别为$\mu_X$和$\mu_Y$,则$X$和$Y$的协方差定义为:$$\operatorname{Cov}(X,Y)=\operatorname{E}[(X-\mu_X)(Y-\mu_Y)]$$协方差的符号可以表示变量之间的正相关、负相关或无相关。

当协方差大于0时,表示两个变量正相关;当协方差小于0时,表示两个变量负相关;当协方差等于0时,表示两个变量无关。

在实际应用中,常常需要对协方差进行归一化,以便对不同单位的随机变量进行比较。

对于两个变量$X$和$Y$的协方差为$\sigma_{XY}$,它们的标准差分别为$\sigma_X$和$\sigma_Y$,则它们的相关系数定义为:$$\rho_{XY}=\dfrac{\sigma_{XY}}{\sigma_X\sigma_Y}$$相关系数是一个介于$-1$和$1$之间的值,可以用来度量两个变量之间的线性关系程度。

2. 自相关系数自相关系数是时间序列数据中相邻时间点之间的关系的度量,它表示时间序列数据自身过去和未来之间的联系。

设$X_t$表示第$t$个时间点的观测值,$\mu$表示时间序列的均值,其自相关系数$\rho_k$定义为:其中,$\sigma^2$是时间序列数据的方差。

自相关系数的绝对值越接近1,则表示时间序列中两个值之间的联系越紧密。

当自相关系数为0时,表示时间序列中两个值之间没有联系。

对于$n$个数$x_1,x_2,...,x_n$,它们的均值可以表示为:$$\bar{x}=\dfrac{1}{n}(x_1+x_2+...+x_n)=\dfrac{1}{n}\sum_{i=1}^n x_i$$则它们两两之间的协方差可以表示为:其中,$x_{ik}$表示第$i$个数的第$k$个观测值。