姚长辉 固定收益证券 第二章

- 格式:ppt

- 大小:587.00 KB

- 文档页数:74

固定收益证券姚长辉第一章课后题答案固定收益证券第一章作业 1 解:3年复利:p,1000/1,10%,751.31,,6半年复利:p,1000/(1,5%),746.2212季复利:p,1000/(1,2.5%),743.6536月复利:p,1000/(1,10%/12),741.741095天复利:p,1000/(1,10%/365),740.853n0.3 连续复利:p,1000/(1,10%/n),1000/e,740.822解:8年复利:1000(1,r),2000,r,0.090516半年复利:1000(1,r/2),2000,r,0.088532季复利:(1,r/4),2,r,0.087696月利率:(1,r/12),2,r,0.08702920天利率:(1,r/365),2,r,0.08678n连续利率:(1,r/n),2,r,0.08663解:复利4%,年计息:r1,4%,e,r,ln1.04,0.0392复利,年计息:20%r1,20%,e,r,ln1.2,0.1823复利20%,季计息:4r4(1,20%/4),e,r,ln1.05,0.1952 复利20%,月计息:12r12(1,20%/12),e,r,ln(1,20%/12),0.19844解:净价,101,23/32,101.71875应计利息,100,0.09125/2,79/184100(1,0.09125/2) 全价,105x1,,2184全价,净价,应计利息x,0.029911851解得: 故买入收益率为0.029911851 同理卖出收益率为0.0277823275解:答:(1)设逆浮动利率债券的利率公式为X5000*9%=3000*(LIBOR+3%)+2000X解得X=18%-1.5LIBOR逆浮动利率债券的利率确定公式为18%-1.5 month LIBOR(2)因为0<LIBOR<=12%浮动利率债券的利率=1month LIBOR+3%,故顶为15%,底为3%逆浮动利率债券的利率=18%-1.5monthLIBOR,故顶为18%,底为06 解:5000/100*98.25 =4912.5元所以投资者购买该债券需支付的金额 4912.5元 7 解:浮动利率= LIBOR+1.25%=6.5%+1.25%=7.725%半年支付的利率水平=7.725%/2=3.875%。

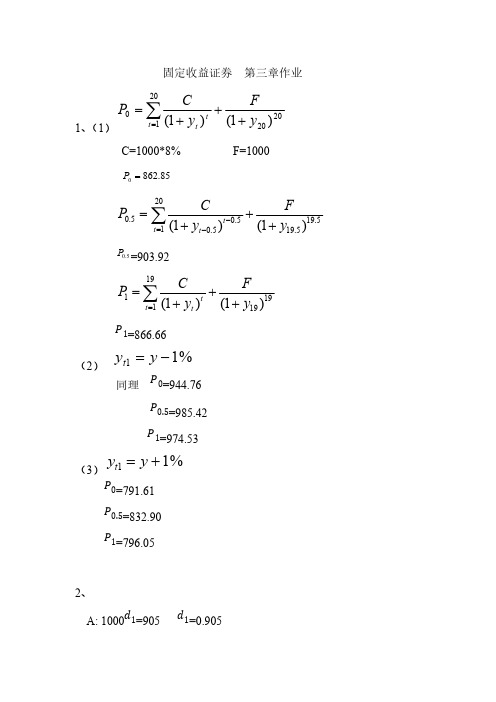

第一次作业:《固定收益证券》Page 78-792、今天投资1000元,8年后肯定可以获得2000元,请计算在下列情况下的年收益率:(1)年复利1000*(1+r%)^8=2000,∴r%=9.051%(2)半年复利1000*(1+r%/2)^16=2000,∴r%=8.855%(3)季度复利1000*(1+r%/4)^32=2000,∴r%=8.759%(4)月复利1000*(1+r%/12)^96=2000,∴r%=8.696%(5)天复利1000*(1+r%/365)^(8*365)=2000,∴r%=8.665%(6)连续复利1000*e^(r%*8)=2000,∴r%=8.664%4、考虑下列问题美国政府债券票面利率为9.125%,在2006年12月31日到期,在2006年9月16日报价(2006年9月17日结算):买入价101:23,卖出价101:25,问:这种债券相应的买入和卖出的收益率是多少?答:按照半年付息,上一利息支付日为2006年6月30日,下一利息支付日为2006年12月31日,结算日为2006年9月17日所以可知,交割日至下一付息日的天数n1=105,上一付息日之下一付息日的天数n2=184,上一付息日至交割日的天数n3=79则,买入收益率:买入价格101:23(101.71825),对应利息为r=100*(9.125%/2)*(79/184)=1.95890 实际购买价格p=101.71825+1.95890=103.67765又p=[100*(1+c/2)]/[(1+y/2)^(n1/n2)],∴y=2.9912%同理,计算卖出收益率卖出价格101:25(101.78125),对应利息为r=100*(9.125%/2)*(79/184)=1.95890实际购买价格p= p=101.78125+1.95890=103.74015且,p=[100*(1+c/2)]/[(1+y/2)^(n1/n2)],∴y=2.7782%国库券(T-bill)在2006年12月31日到期,在2006年9月17日结算的报价则按照收益率方式给出,买入和卖出收益率分别是2.88%和2.86%。