固定收益证券(塔克曼)第二章

- 格式:ppt

- 大小:2.90 MB

- 文档页数:36

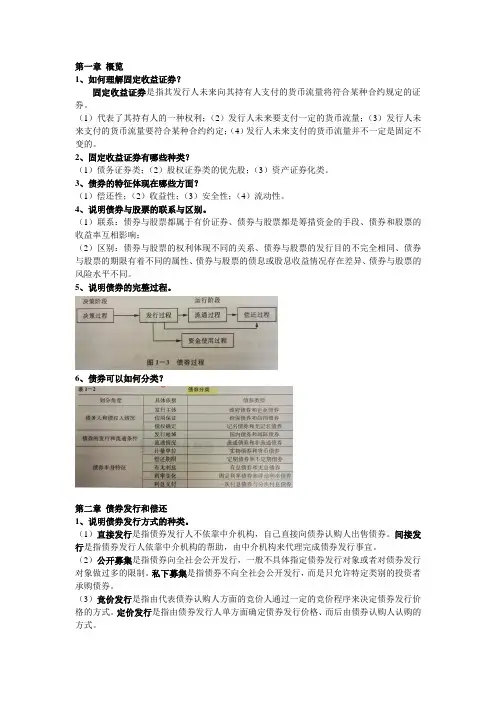

第一章概览1、如何理解固定收益证券?固定收益证券是指其发行人未来向其持有人支付的货币流量将符合某种合约规定的证券。

(1)代表了其持有人的一种权利;(2)发行人未来要支付一定的货币流量;(3)发行人未来支付的货币流量要符合某种合约约定;(4)发行人未来支付的货币流量并不一定是固定不变的。

2、固定收益证券有哪些种类?(1)债务证券类;(2)股权证券类的优先股;(3)资产证券化类。

3、债券的特征体现在哪些方面?(1)偿还性;(2)收益性;(3)安全性;(4)流动性。

4、说明债券与股票的联系与区别。

(1)联系:债券与股票都属于有价证券、债券与股票都是筹措资金的手段、债券和股票的收益率互相影响;(2)区别:债券与股票的权利体现不同的关系、债券与股票的发行目的不完全相同、债券与股票的期限有着不同的属性、债券与股票的债息或股息收益情况存在差异、债券与股票的风险水平不同。

5、说明债券的完整过程。

6、债券可以如何分类?第二章债券发行和偿还1、说明债券发行方式的种类。

(1)直接发行是指债券发行人不依靠中介机构,自己直接向债券认购人出售债券。

间接发行是指债券发行人依靠中介机构的帮助,由中介机构来代理完成债券发行事宜。

(2)公开募集是指债券向全社会公开发行,一般不具体指定债券发行对象或者对债券发行对象做过多的限制。

私下募集是指债券不向全社会公开发行,而是只允许特定类别的投资者承购债券。

(3)竞价发行是指由代表债券认购人方面的竞价人通过一定的竞价程序来决定债券发行价格的方式。

定价发行是指由债券发行人单方面确定债券发行价格、而后由债券认购人认购的方式。

2、债券主要的发行方式有哪些?(1)承购包销法,是指债券发行人与债券承销人签订承购包销合同,由债券承销人负责其所承受的债券发行的销售任务。

(2)招标发行法,是指债券发行人先不规定债券发行价格(或其他某一债券发行条件),由投标人直接竞价,然后发行人根据投标所产生的结果来发行债券。

固定收益证券-课后习题与答案.第1章固定收益证券概述1.固定收益证券与债券之间是什么关系?解答:债券是固定收益证券的一种,固定收益证券涵盖权益类证券和债券类产品,通俗的讲,只要一种金融产品的未来现金流可预期,我们就可以将其简单的归为固定收益产品。

2.举例说明,当一只附息债券进入最后一个票息周期后,会否演变成一个零息债券?解答:可视为类同于一个零息债券。

3.为什么说一个正常的附息债券可以分拆为若干个零息债券?并给出论证的理由。

解答:在不存在债券违约风险或违约风险可控的前提下,可以将附息债券不同时间点的票面利息视为零息债券。

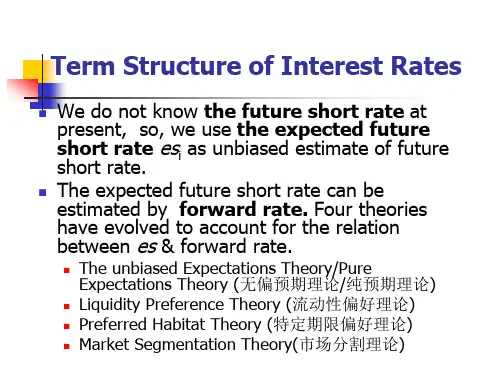

4.为什么说国债收益率是一国重要的基础利率之一。

解答:一是国债的违约率较低;二是国债产品的流动性在债券类产品中最好;三是国债利率能在一定程度上反映国家货币政策的走向,是衡量一国金融市场资金成本的重要参照。

5.假如面值为100元的债券票面利息的计算公式为:1年期银行定期存款利率某2+50个基点-1年期国债利率,且利率上限为5%,利率下限为4%,利率每年重订一次。

如果以后5年,每年利率重订日的1年期银行存款利率和国债利率如表1.4所示,计算各期债券的票面利息额。

表1.41年期定期存款利率和国债利率重订日第1次第2次第3次第4次第5次1年期银行存款利率(%)1.52.84.15.46.71年期国债利率(%)2.53.04.55.87.0债券的息票利率4%4%4.7%5%5%解答:第1次重订日计算的债券的票面利率为:1.5%某2+0.5%-2.5%=1%,由于该票面利率低于设定的利率下限,所以票面利率按利率下限4%支付。

此时,该债券在1年期末的票面利息额为100某4%=4元第2次重订日计算的债券的票面利率为:2.8%某2+0.5%-3%=3.1%,由于该票面利率低于设定的利率下限,所以票面利率仍按利率下限4%支付。

此时,该债券在2年期末的票面利息额为100某4%=4元第3次重订日计算的债券的票面利率为:4.1%某2+0.5%-4.5%=4.2%,由于该票面利率介于设定的利率下限和利率上限之间,所以票面利率按4.7%支付。

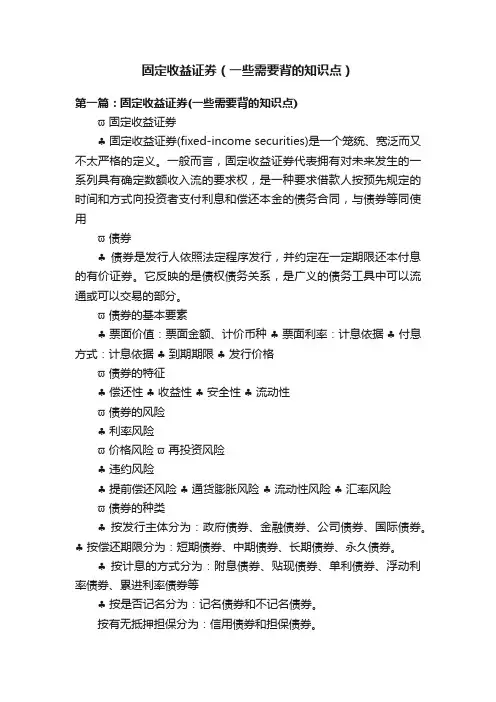

固定收益证券(一些需要背的知识点)第一篇:固定收益证券(一些需要背的知识点)ϖ固定收益证券♣固定收益证券(fixed-income securities)是一个笼统、宽泛而又不太严格的定义。

一般而言,固定收益证券代表拥有对未来发生的一系列具有确定数额收入流的要求权,是一种要求借款人按预先规定的时间和方式向投资者支付利息和偿还本金的债务合同,与债券等同使用ϖ债券♣债券是发行人依照法定程序发行,并约定在一定期限还本付息的有价证券。

它反映的是债权债务关系,是广义的债务工具中可以流通或可以交易的部分。

ϖ债券的基本要素♣票面价值:票面金额、计价币种♣票面利率:计息依据♣付息方式:计息依据♣到期期限♣发行价格ϖ债券的特征♣偿还性♣收益性♣安全性♣流动性ϖ债券的风险♣利率风险ϖ价格风险ϖ再投资风险♣违约风险♣提前偿还风险♣通货膨胀风险♣流动性风险♣汇率风险ϖ债券的种类♣按发行主体分为:政府债券、金融债券、公司债券、国际债券。

♣按偿还期限分为:短期债券、中期债券、长期债券、永久债券。

♣按计息的方式分为:附息债券、贴现债券、单利债券、浮动利率债券、累进利率债券等♣按是否记名分为:记名债券和不记名债券。

按有无抵押担保分为:信用债券和担保债券。

按债券形态分为:实物债券、凭证式债券和记账式债券。

ϖ央行票据♣央行票据即中央银行票据,是中央银行为调节商业银行超额准备金而向商业银行发行的短期债务凭证,其实质是中央银行债券。

ϖ商业票据♣是商业信用工具,它是提供商业信用的债权人为保证自己对债务的索取权而掌握的一种书面债权凭证。

商业票据可以作为购买手段和支付手段流通转让。

♣当票据的持有者在票据未到偿还期而又需要资金时,票据持有人就可以背书,然后把它以一定的价格转让给金融机构,获得现款,这种活动称作票据贴现。

ϖ短期融资券♣短期融资券简称融资券,是指企业依照有关规定在银行间债券市场发行和交易并约定在一定期限内还本付息的有价证券。

♣发行市场化♣备案制ϖ债券回购♣债券回购是指债券持有人(卖方)在将债券卖给债券购买人(买方)时,买卖双方约定在将来某一日期以约定的价格,由卖方向买方买回相等数量的同品种债券的交易行为。

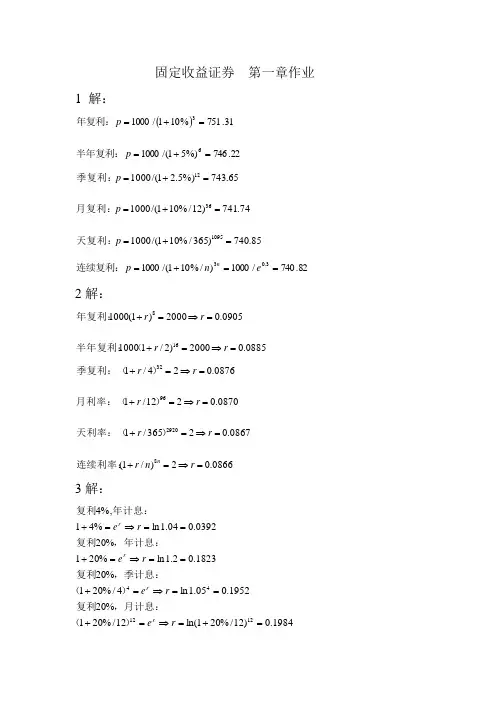

固定收益证券 第一章作业 1 解:()22.746%)51/(100031.751%101/100063=+==+=p p 半年复利:年复利:85.740)365/%101/(100074.741)12/%101/(100065.743%)5.21/(100010953612=+==+==+=p p p 天复利:月复利:季复利:82.740/1000)/%101/(10003.03==+=e n p n 连续复利:2解:0885.02000)2/110000905.02000)1(1000168=⇒=+=⇒=+r r r r (半年复利:年复利:0866.02)/1(0867.02365/10870.0212/10876.024/1829209632=⇒=+=⇒=+=⇒=+=⇒=+r n r r r r r r r n 连续利率:)天利率:()月利率:()季复利:(3解:1823.02.1ln %201%200392.004.1ln %41%,4==⇒=+==⇒=+r e r e r r ,年计息:复利年计息:复利1984.0)12/%201ln(12/%201%201952.005.1ln 4/%201%20121244=+=⇒=+==⇒=+r e r e r r )(,月计息:复利)(,季计息:复利4解:应计利息净价全价全价应计利息净价+=⨯++=⨯⨯==+=1841051)2/09125.01(100184/792/09125.010071875.10132/231012x解得: 029911851.0=x 故买入收益率为0.029911851同理 卖出收益率为0.027782327 5解:答:(1)设逆浮动利率债券的利率公式为X 5000*9%=3000*(LIBOR+3%)+2000X 解得X=18%-1.5LIBOR逆浮动利率债券的利率确定公式为18%-1.5 month LIBOR (2)因为0<LIBOR<=12%浮动利率债券的利率=1month LIBOR+3%,故顶为15%,底为3%逆浮动利率债券的利率=18%-1.5monthLIBOR ,故顶为18%,底为0 6 解:5000/100*98.25 =4912.5元所以投资者购买该债券需支付的金额 4912.5元 7 解:浮动利率= LIBOR+1.25%=6.5%+1.25%=7.725%半年支付的利率水平=7.725%/2=3.875%第二章作业1. 设债券的面值是P ,到期收益率为5%时的债券价格为1P ,到期收益率为6%时的债券价格为2P .则123223126%6%6%(15%)(15%)(15%)6%6%6%(16%)(16%)(16%)0.027P P P PP P P P P P P P P +=++++++=+++++-= 即价格下降2.72% 2.54321003%(13%)1003%(13%)1003%(13%)1003%(13%)1003%(13%)1003%100119.4FV =⨯⨯++⨯⨯++⨯⨯++⨯⨯++⨯⨯++⨯+=3、假定某债券面值为100元,期限为3年,票面利率为年6%,一年支付2次利息,投资者购买价格为103元,请计算在再投资收益率为年4%的情况下投资者的年收益率。

《固定收益证券》课程教学大纲(2004年制定,2006年修订)课程编号:050162英文名:Fixed Income Securities课程类型:专业主干课前置课:证券投资学、公司财务后置课:金融衍生工具学分:3学分课时:54课时主讲教师:华仁海等选定教材:汤震宇等~固定收益证券定价理论~北京:复旦大学出版社~2004. 课程概述:《固定收益证券》是金融工程专业的一门专业主干课程。

固定收益证券是一大类重要金融工具的总称,其主要代表是国债、公司债券、资产抵押证券等。

固定收益证券包含了违约风险、利率风险、流动性风险、税收风险和购买力风险。

本课程主要讲授固定收益证券的计价习惯,零息债券,附息债券,债券持续期、凸性和时间效应,利率期限结构模型,含权债券定价,利率期货、期权和互换的定价,住房贷款支撑证券(MBS)等。

教学目的:通过本课程的学习,使学生了解固定收益证券方面的基本知识,掌握固定收益证券行业中的重要术语;掌握分析利率变化和评估固定收益证券及其衍生品价值的工具;学会管理固定收益证券的利率风险;掌握确定债券选择权或者暗含选择权的最佳执行策略。

教学方法:本课程主要以课堂讲授为主,并采取课件辅助教学。

各章教学要求及教学要点第一章货币的时间价值课时分配:4课时教学要求:通过本章学习,使学生掌握货币的时间价值概念、会计核算、现金流的现值和终值。

教学内容:第一节货币时间价值的计算一、单利的计算。

(一)单利利息的计算。

(二)单利终值的计算。

(三)单利现值的计算。

二、复利的计算。

(一)复利终值。

(二)复利现值。

(三)复利息。

(四)名义利率与实际利率。

三、年金的计算。

(一)普通年金。

1、普通年金的终值计算。

2、偿债基金。

3、普通年金的现值计算。

(二)预付年金。

1、预付年金终值计算。

2、预付年金现值计算。

3、递延年金。

4、永续年金。

思考题:1、什么是货币的时间价值,如何计算,2、单利和复利的区别,3、如何计算年金的现值和终值,第二章固定收益证券特性课时分配:7课时教学要求:通过本章学习,使学生了解固定收益证券的特征,了解固定收益证券的各种测度,掌握不同证券价格情况下当前收益率、到期收益率和票面收益率的关系,了解中国债券市场的历史、现状和特点。