0

0.25

3个月零息

债空头

可交收票据多头

5.25

第2页/共32页

头寸填报方法示例

• 例1(续):

第3页/共32页

头寸填报方法示例

• 例1(续):

• “3个月零息债空头”填入填入表G4C-1(b) (美元)[1.2B]单元格 • “5.25 年后到期、息票率3.375%的美国国债”填入填入表G4C-1(b) (美元)[3.2A]单元格 • 多/空头头寸=合约面值÷转换因子×所选择的可予交付债券的当前现金价格,即: • 100,000USD×10 ÷0.9423(转换因子) ×100.125%(当前价格)×6.3CNY/USD=

• 例2(续):

• 假设当日利率市场美元零息债券收益率和折现因子如下:

期限 3m 6m 9m 1y 15m 18m 2y 30m 3y

零息利率 1.89 2.11 2.28 2.45

2.565 2.68 2.91 3.12 3.33

折现因子 0.9953 0.9896 0.9832 0.9761 0.9689 0.9611 0.9442 0.9261 0.9064

• 多头头寸=

20, 000, 000CNY

1 2.565%1.25

19,376, 753CNY

第11页/共32页

头寸填报方法示例

• 例4:于3 个月后到期的 773万港币(多头)对等 值100万美元的远期外汇合约买盘。假设3 个 月期港币利率为2.14%、折现因子为0.9947, 假设当前市场汇率为0.8CNY/HKD、 6 . 3 C N Y / U S D 。3个月港币零息债券多头

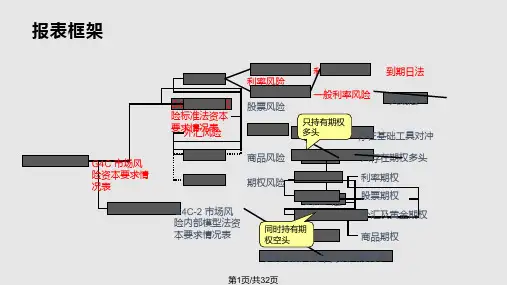

利率期权 股票期权 外汇及黄金期权

商品期权

季度内最大的单日损失情况表