第六章_期末账项调整与结账

- 格式:ppt

- 大小:2.74 MB

- 文档页数:64

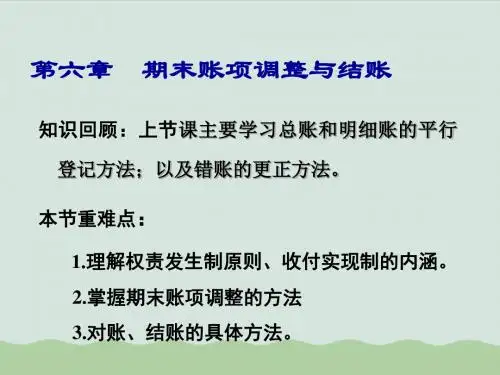

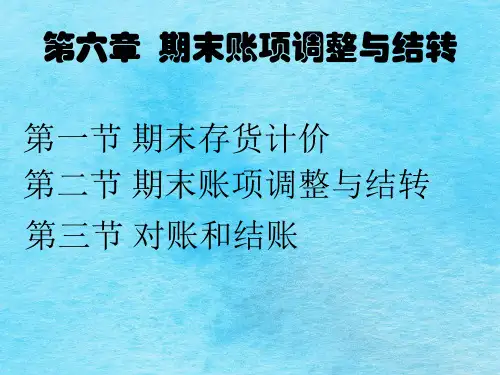

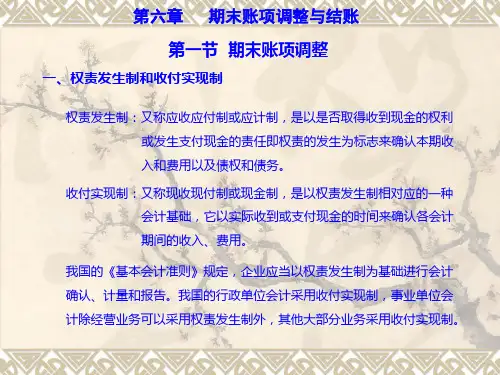

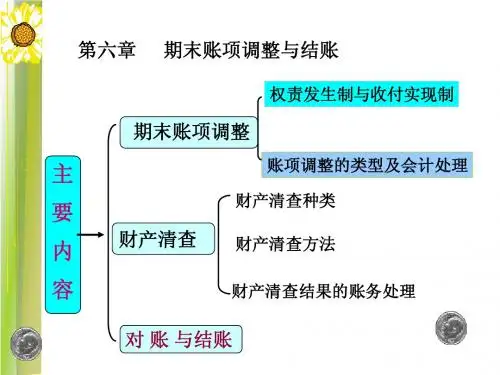

第六章期末账项调整与结账第六章期末账项调整与结账一、期末账项调整掌握应计费用、应计收入、预付费用、预收收入、固定资产折旧、坏账损失的含义及其账务处理方法。

有关收入的账项调整(一)应计收入1、范围(1)应收商品销售收入(2)应收劳务收入(3)应收租赁收入(4)应收利息收入2、核算科目(1)应收账款(2)应收票据(3)应收利息3、具体核算借:应收账款应收票据应收利息贷:主营业务收入其他业务收入投资收益(二)预收收入1、范围(1)预收销售收入(2)预收租金及押金2、核算科目(1)预收账款(2)其他应付款3、具体核算借:银行存款贷:预收账款其他应付款有关费用的账项调整(一)应计费用1、范围(1)应付租赁费(2)应付保险费(3)应付借款利息(4)应付债券利息2、核算科目(1)其他应付款(2)应付利息3、具体核算借:销售费用管理费用财务费用贷:其他应付款应付利息(二)预付费用1、范围(1)预付保险费(2)预付租赁费(3)待摊的固定资产改良支出(4)低值易耗品摊销(5)出租出借包装物摊销(6)固定资产折旧2、核算科目(1)预付账款(摊销期限在一年以内)(2)长期待摊费用(摊销期限超过一年)3、具体核算借:预付账款长期待摊费用贷:银行存款二、财产清查和核对结果的账务处理。

财产物资盘存制度1、永续盘存制,也称账面盘存制,是指在日常经济活动中,必须根据会计凭证对各项财产物资的增加和减少在有关账簿中进行逐日逐笔地登记、反映,并随时结算出账面结存数额的一种盘存制度。

⑴特点:逐日逐笔反映财产物资的增减变动,随时结余额;期初结存数+本期增加数-本期减少数=期末结存数⑵清查目的:查明账实是否相符;(以账存数控制实存数)⑶优点:可以及时记录和了解财产物资的账面结存数,手续严密,有利于加强财产物资的管理;⑷缺点:核算的工作量大;⑸适用范围:各单位广泛采用。

2、实地盘存制,是指日常经济活动中,根据会计凭证对财产物资的增加数在有关账簿中进行登记,但不登记日常的减少数,期末结账时根据实地盘点的实存数额倒挤出本期的减少数,并据此登记入账的一种制度。