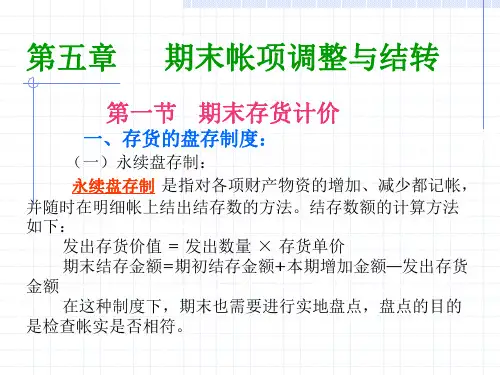

会计学第六章期末账项调整与结转资料教程

- 格式:ppt

- 大小:364.50 KB

- 文档页数:12

【根底会计学】教案学时数:64目录第一章总论 (2)第二章会计科目与账户 (7)第三章复式记账 (11)第四章会计凭证与账簿 (14)第五章主要经济业务核算 (18)第六章期末账项调整与结转 (27)第七章财产清查 (28)第八章会计报表 (31)第九章会计核算形式 (35)第十章会计工作的组织 (38)第一章总论第一节会计的概念一、教学目的通过本次课的学习,了解会计的产生和开展。

理解会计的职能和特点。

掌握会计的目标和概念。

使学生对会计有一个初步的认识和了解。

二、教学方法归纳讲授法,从会计产生的原因、条件,会计开展的过程,会计开展到现在所具备的特点、职能归纳出会计的概念图示法,以图表示会计的产生及会计概念的归纳。

三、重点难点1、理解会计的目标2、掌握会计的概念四、课时安排一次课〔2课时〕五、教具学具准备多媒体六、教学步骤(一)明确目标本节分别阐述了会计的产生和开展、会计的根本职能、会计的特点、会计的目标和会计的概念(二)教学过程。

1、导入新课。

介绍会计在经济生活中的重要性、学习方法、学习要求,以激发学习的兴趣和积极性2、以多媒体展示会计产生开展的历史阶段图,并进行讲授说明。

3、由马克思的资本论引出会计的两个根本职能—-核算和监督,并介绍会计多职能论观点,4、结合市场经济开展和货币的职能,讲授会计的四大特点和目标。

5、利用归纳法对以上问题进行归纳总结,归纳出会计的概念。

〔三〕总结扩展。

通过本次课我们学习了会计的重要性、会计的产生与开展、职能、目标、特点和概念。

陈云同志说:“经济越开展、会计越重要〞,你是如何理解的?〔四〕作业布置第一章课后习题一七、板书设计剩余产品的出现会计会计产生条件产生文字的产生开展中国:会计名词出现、账簿、四柱清册结账法、龙门账会计的开展西方:复式记账会计职能〔核算、监督〕会计的特点会计的概念会计的目标第二节会计的对象一、教学目的通过本次课的学习,理解会计对象的概念、企事业单位的资金运动。

中级会计实务期末调整与年末结账一、引言在企业的日常经营活动中,会计人员需要根据会计准则的规定对财务报表进行期末调整,以确保企业财务状况的真实性和准确性。

本文将详细介绍中级会计实务中的期末调整与年末结账。

二、期末调整的概念与目的1. 期末调整的概念期末调整是指在会计年度结束时,对企业财务报表的账务进行结转和调整。

这些调整主要涉及预付款、应付账款、收入预提、费用摊销等方面,以确保财务报表反映了企业真实的财务状况和经营成果。

2. 期末调整的目的期末调整的目的是使财务报表更准确、真实地反映企业的财务状况和经营成果。

通过期末调整,可以消除因业务发生时间差异而产生的账务上的偏差,确保企业财务数据的完整和可比性。

三、期末调整的种类与具体操作1. 预付款的调整在期末调整中,需要对预付款进行调整。

预付款是指企业为购买商品或服务而提前支付的款项,调整的目的是将已经使用的部分转化为费用进行核算。

2. 应付账款的调整应付账款是指企业对外欠款的款项,期末调整时需要核查应付账款的完整性和准确性,并对未付款项进行调整。

3. 收入预提的调整在期末调整中,需要对已经发生但尚未收取的收入进行预提。

这样可以确保财务报表中的收入与实际收入相一致,并提供了企业未来一段时间的经营能力的参考。

4. 费用摊销的调整对于某些具有长期效益的支出,企业需要进行费用摊销,以反映其在一定期间内的真实利益。

在期末调整中,对于已经摊销的费用需要进行调整,以确保财务报表的准确性。

四、年末结账的原则与步骤1. 年末结账的原则年末结账是指在财务年度结束时,对企业的账户进行清理和结转。

年末结账的原则包括会计周期原则、会计科目原则、会计等式原则和会计准则原则等。

2. 年末结账的步骤(1)清理与校对账务。

对企业账户进行清理,核对各项账目的准确性和完整性。

(2)制作试算表。

根据企业财务数据,进行试算表的制作,确保各项数据的准确性和一致性。

(3)结转损益。

根据企业的损益情况,将收入、费用等项目进行结转,形成利润表和本年利润。

![如何进行期末账项调整_我的第一本会计入门书(图解加强版)_[共4页]](https://uimg.taocdn.com/1a0f62df763231126fdb119d.webp)

♦158♦二、账簿的保管

会计账簿是企业重要的档案,应建立完善的管理制度,妥善加以保管。

账簿管理分为平时管理和归档保管两部分。

(一)平时管理

会计账簿必须指定专人管理,经管人员要负责保证账簿安全。

会计账簿不能随意交与其他人员管理,以便保证账簿安全和防止任意涂改账簿等问题的发生。

未经单位领导和会计部门负责人批准,非账簿经管人员不能随意翻阅查看会计账簿。

除需要与外单位核对外,会计账簿一般不能由个人携带外出;对于经批准携带外出的账簿,一般应由经管人员或会计主管指定专人负责。

(二)归档保管

年度终了更换并启用新账后,对更换下来的旧账要进行整理、装订,造册归档。

归档时,应编制“会计账簿归档登记表”,明确责任。

会计账簿是重要的经济档案,必须按照会计制度统一规定的保存年限妥善保管,不得丢失和任意销毁。

根据《会计档案管理办法》的规定,各类账簿应至少保管满规定的年限,在规定年限未满之前不得随意销毁。

保管期满后,应按照规定的审批程序报经批准后才能销毁。

账簿保管的年限如图6-21

所示。

图6-21 账簿保管的年限。