海欣食品:002702海欣食品调研活动信息20200729(2)

- 格式:docx

- 大小:15.37 KB

- 文档页数:2

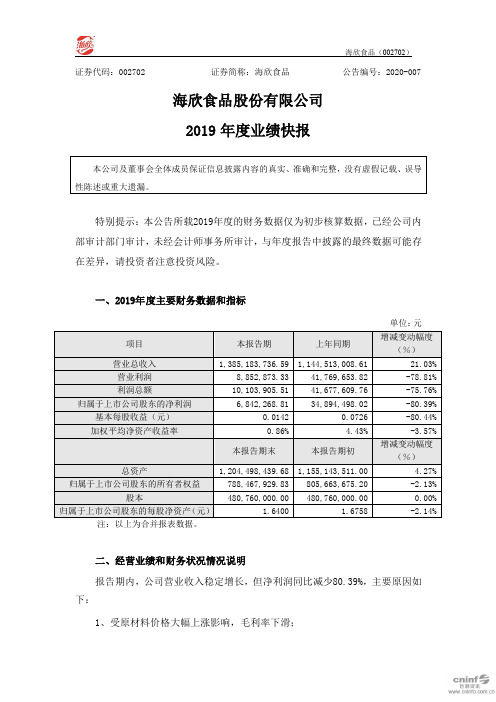

证券代码:002702 证券简称:海欣食品公告编号:2020-007

海欣食品股份有限公司

2019年度业绩快报

特别提示:本公告所载2019年度的财务数据仅为初步核算数据,已经公司内部审计部门审计,未经会计师事务所审计,与年度报告中披露的最终数据可能存在差异,请投资者注意投资风险。

一、2019年度主要财务数据和指标

单位:元

二、经营业绩和财务状况情况说明

报告期内,公司营业收入稳定增长,但净利润同比减少80.39%,主要原因如下:

1、受原材料价格大幅上涨影响,毛利率下滑;

2、公司参股的上海猫诚电子商务股份有限公司年度投资收益同比减少546.04万元;

3、公司对上海猫诚电子商务股份有限公司的长期股权投资进行减值测算后计提减值准备1,907.82万元,减少公司2019年度净利润1,430.87万元。

三、与前次业绩预计的差异说明

本次业绩快报与公司2020年1月23日披露的《2019年度业绩预告》中的初步核算数据略有差异,主要是公司持有上海猫诚电子商务股份有限公司长期股权投资减值测试结果与业绩预告时的估计数据略有差异。

四、备查文件

1.经公司现任法定代表人、主管会计工作的负责人、会计机构负责人签字并盖章的比较式资产负债表和利润表;

2.内部审计部门负责人签字的内部审计报告;

3.深交所要求的其他文件。

特此公告。

海欣食品股份有限公司董事会

2020年2月28日。

海欣食品2023年上半年风险分析详细报告一、负债规模测算1.短期资金需求该企业经营活动的短期资金需求为25,905.55万元,2023年上半年已经取得的短期带息负债为26,475.62万元。

2.长期资金需求该企业长期资金需求为20,234.11万元,2023年上半年已有长期带息负债为21,971.7万元。

3.总资金需求该企业的总资金需求为46,139.66万元。

4.短期负债规模从当前的财务状况来看,该企业短期贷款规模较大。

从其盈利情况来看,如果要求企业立即偿还其短期贷款,则该企业资金缺口为177.26万元。

在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是91.47万元。

企业实际已经取得的短期带息负债为26,475.62万元。

5.长期负债规模按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为91.47万元,企业有能力在3年之内偿还的贷款总规模为225.84万元,在5年之内偿还的贷款总规模为494.58万元,当前实际的带息负债合计为48,447.32万元。

二、资金链监控1.会不会发生资金链断裂一旦发生信任危机,要求该企业偿还全部短期借款,就会出现资金链断裂风险,短期暴露的资金缺口为16,686.01万元。

该资金缺口需要企业持续经营16.87个分析期之后才能填补。

与企业的资金缺口相比,营业收入规模并不大。

资产负债率较高,有可能出现资金链断裂风险。

资金链断裂风险等级为8级。

2.是否存在长期性资金缺口该企业不存在长期性资金缺口,并且长期性融资活动为企业提供8,517.66万元的营运资金。

3.是否存在经营性资金缺口该企业经营活动存在资金缺口,资金缺口为25,203.67万元。

这部分资金缺口目前主要由短期性借款来填补。

其中:应收账款减少1,792.15万元,其他应收款增加143.48万元,预付款项增加3,855.87万元,存货增加4,922.14万元,其他流动资产增加2,210.83万元,共计增加9,340.17万元。

海欣食品2022年行业比较分析报告一、总评价得分73分,结论良好二、详细报告(一)盈利能力状况得分92分,结论优秀海欣食品2022年净资产收益率(%)为7.76%,高于行业平均值5.2%,低于行业良好值8.7%。

总资产报酬率(%)为5.61%,高于行业良好值4.6%,低于行业最优值7.0%。

销售(营业)利润率(%)为5.18%,高于行业优秀值4.4%。

成本费用利润率(%)为5.5%,高于行业优秀值5.1%。

资本收益率(%)为13.37%,高于行业优秀值11.6%。

盈利能力状况(二)营运能力状况得分60分,结论一般海欣食品2022年总资产周转率(次)为1.0次,高于行业平均值0.8次,低于行业良好值1.8次。

应收账款周转率(次)为7.57次,低于行业平均值18.4次,高于行业较差值7.2次。

流动资产周转率(次)为2.08次,低于行业平均值2.8次,高于行业较差值0.5次。

资产现金回收率(%)为9.75%,高于行业良好值5.8%,低于行业最优值11.5%。

存货周转率(次)为3.43次,低于行业平均值7.1次,高于行业较差值2.6次。

营运能力状况(三)偿债能力状况得分84分,结论良好海欣食品2022年资产负债率(%)为51.35%,优于行业良好值53.0%,劣于行业最优值48.0%。

已获利息倍数为15.97,高于行业优秀值9.8。

速动比率(%)为69.65%,高于行业平均值68.6%,低于行业良好值95.3%。

现金流动负债比率(%)为25.82%,高于行业优秀值21.2%。

带息负债比率(%)为38.74%,优于行业平均值39.9%,劣于行业良好值26.0%。

偿债能力状况(四)发展能力状况得分57分,结论一般海欣食品2022年销售(营业)增长率(%)为4.59%,低于行业平均值21.5%,高于行业较差值-5.2%。

资本保值增值率(%)为107.62%,高于行业良好值107.4%,低于行业最优值110.8%。

市场数据(人民币)市场优化平均市盈率18.90 国金食品饮料指数1766 沪深300指数3842 上证指数3072 深证成指11122 中小板综指11658相关报告 1.《于分化中复苏,改善途中把握布局契机-食品饮料国庆专题报告》,2022.10.9 2.《于波动中追逐确定性,复苏仍在途-食品饮料周报》,2022.9.25 3.《社零表现超预期,关注改善下配臵良机-食品饮料月专题》,2022.9.17 4.《中秋动销平稳,关注性价比配臵契机-食品饮料周报》,2022.9.12 5.《分化中坚守韧性,改善中静候拐点-食品饮料中报专题分析》,2022.9.4 刘宸倩 分析师 SA C 执业编号:S1130519110005 liuchenqian @ 李本媛 联系人 libenyuan @ 李茵琦 联系人 liyinqi @ 叶韬 联系人 yetao @ 周专题:啤酒板块调整,Q4关注成本及世界杯 投资建议 ⏹ 周专题:啤酒本周调整偏多,主要系重啤、华润的Q3业绩预期有下修(Q3收入重啤中大个位数、华润小双位数,量增重啤低个位数、华润中个位数),叠加国庆疫情引发对需求的担忧。

我们认为,疫情仍是导致Q3业绩下修的主因;此外Q3成本改善兑现或并不太明显(华润Q3毛利率变动不大,意味着23年成本优化会更多,23年利润增速或30%以上),旺季中低档放量也使得ASP 增速存在环比放慢的可能。

展望未来,从估值切换角度看,23年PE 青啤为32X (合理在35-40X )、华润27X 、重啤29X ,仍有空间。

复盘历史,年底常伴随有切换行情,大小取决于空间、催化(涨价)等。

年底包材、大麦等采购预算明确,部分区域部分产品存在提价预期。

⏹本周周专题也分析了市场对于重啤中长期的质疑,主要集中在产品生命周期、渠道改革、竞争格局等。

我们认为,乌苏网红属性的可持续性有待数据验证,但并不存在竞品。

21Q4的BU 调整后,短期人员变动、团队文化融合上确实存在问题,但已尘埃落定。

Enterprise Development专业品质权威Analysis Report企业发展分析报告海欣食品股份有限公司免责声明:本报告通过对该企业公开数据进行分析生成,并不完全代表我方对该企业的意见,如有错误请及时联系;本报告出于对企业发展研究目的产生,仅供参考,在任何情况下,使用本报告所引起的一切后果,我方不承担任何责任:本报告不得用于一切商业用途,如需引用或合作,请与我方联系:海欣食品股份有限公司1企业发展分析结果1.1 企业发展指数得分企业发展指数得分海欣食品股份有限公司综合得分说明:企业发展指数根据企业规模、企业创新、企业风险、企业活力四个维度对企业发展情况进行评价。

该企业的综合评价得分需要您得到该公司授权后,我们将协助您分析给出。

1.2 企业画像类别内容行业空资质增值税一般纳税人产品服务:食品经营;食品生产;食品互联网销售;货物1.3 发展历程2工商2.1工商信息2.2工商变更2.3股东结构2.4主要人员2.5分支机构2.6对外投资2.7企业年报2.8股权出质2.9动产抵押2.10司法协助2.11清算2.12注销3投融资3.1融资历史3.2投资事件3.3核心团队3.4企业业务4企业信用4.1企业信用4.2行政许可-工商局4.3行政处罚-信用中国4.4行政处罚-工商局4.5税务评级4.6税务处罚4.7经营异常4.8经营异常-工商局4.9采购不良行为4.10产品抽查4.11产品抽查-工商局4.12欠税公告4.13环保处罚4.14被执行人5司法文书5.1法律诉讼(当事人)5.2法律诉讼(相关人)5.3开庭公告5.4被执行人5.5法院公告5.6破产暂无破产数据6企业资质6.1资质许可6.2人员资质6.3产品许可6.4特殊许可7知识产权7.1商标7.2专利7.3软件著作权7.4作品著作权7.5网站备案7.6应用APP7.7微信公众号8招标中标8.1政府招标8.2政府中标8.3央企招标8.4央企中标9标准9.1国家标准9.2行业标准9.3团体标准9.4地方标准10成果奖励10.1国家奖励10.2省部奖励10.3社会奖励10.4科技成果11土地11.1大块土地出让11.2出让公告11.3土地抵押11.4地块公示11.5大企业购地11.6土地出租11.7土地结果11.8土地转让12基金12.1国家自然基金12.2国家自然基金成果12.3国家社科基金13招聘13.1招聘信息感谢阅读:感谢您耐心地阅读这份企业调查分析报告。

市场数据(人民币)市场优化平均市盈率 18.90 国金食品饮料指数 1663 沪深300指数 3743 上证指数 3039 深证成指 10919 中小板综指 11578相关报告1.《周专题:啤酒板块调整,Q4关注成本及世界杯-食品饮料行业周报》,2022.10.16 2.《于分化中复苏,改善途中把握布局契机-食品饮料国庆专题报告》,2022.10.93.《于波动中追逐确定性,复苏仍在途-食品饮料周报》,2022.9.254.《社零表现超预期,关注改善下配臵良机-食品饮料月专题》,2022.9.175.《中秋动销平稳,关注性价比配臵契机-食品饮料周报》,2022.9.12刘宸倩 分析师 SA C 执业编号:S1130519110005 liuchenqian @李茵琦 分析师 SA C 执业编号:S1130522100002 liyinqi @ 李本媛 联系人libenyuan @ 叶韬联系人yetao @守望复苏,把握性价比契机投资建议⏹本周专题:如何看待白酒板块节后调整?十一节后白酒板块有明显调整,我们认为主要系:1)国庆白酒动销反馈平淡,普遍未出现预期内旺季消费高潮,且节后多地仍有疫情反复,郑州等多地管控力度较强。

2)板块内核心单品批价较此前有所回落,市场对白酒消费景气度、渠道/终端库存压力存在担忧。

3)行业层面相关传闻反复,短期内情绪面承压。

4)部分酒企披露三季度经营情况,业绩层面并无明显超预期的表现。

在此背景下,外资对于白酒板块存在集中性卖出交易,板块内核心标的沪深股通持股比例较节前明显回落,茅台/五粮液/老窖持股分别较节前-0.43pct/-0.30pct/ -0.15pct 。

我们认为,本身本周北向处于持续净流出状态,周内合计净流出约293亿元,且白酒核心标的本身流动性占优。

⏹就白酒板块而言,我们认为当前基本面并未出现明显的边际变化,资金面的因素对于板块的影响较为明显。

在近期回调之下,板块整体性价比尤为突出,例如高端茅五泸23年PE 分别为28X/19X/22X ,建议关注板块在情绪低点时的配臵价值。

海欣食品2023年上半年决策水平报告一、实现利润分析2023年上半年利润总额为623.53万元,与2022年上半年的2,953.31万元相比有较大幅度下降,下降78.89%。

利润总额主要来自于内部经营业务。

2023年上半年营业利润为620.46万元,与2022年上半年的2,847.49万元相比有较大幅度下降,下降78.21%。

在营业收入增长的情况下,营业利润却出现了较大幅度的下降,企业未能在销售规模扩大的同时提高利润水平,应注意增收减利所隐藏的经营风险。

二、成本费用分析海欣食品2023年上半年成本费用总额为73,091.25万元,其中:营业成本为59,780.46万元,占成本总额的81.79%;销售费用为7,738.71万元,占成本总额的10.59%;管理费用为3,942.88万元,占成本总额的5.39%;财务费用为297.76万元,占成本总额的0.41%;营业税金及附加为622.38万元,占成本总额的0.85%;研发费用为709.05万元,占成本总额的0.97%。

2023年上半年销售费用为7,738.71万元,与2022年上半年的6,995.39万元相比有较大增长,增长10.63%。

从销售费用占销售收入比例变化情况来看,2023年上半年在销售费用有较大幅度增长的同时营业收入也有所增长,企业销售活动取得了一些成效,但是销售费用增长明显快于营业收入增长。

2023年上半年管理费用为3,942.88万元,与2022年上半年的4,104.55万元相比有所下降,下降3.94%。

2023年上半年管理费用占营业收入的比例为5.37%,与2022年上半年的5.95%相比有所降低,降低0.57个百分点。

但并没有带来经济效益的明显提高,要注意控制管理费用的必要性。

三、资产结构分析海欣食品2023年上半年资产总额为171,394.67万元,其中流动资产为68,335.84万元,主要以存货、应收账款、货币资金为主,分别占流动资产的51.83%、18.99%和13.3%。