黄冈市广告公司哪家好待核销项目支出审计程序表

- 格式:doc

- 大小:27.00 KB

- 文档页数:1

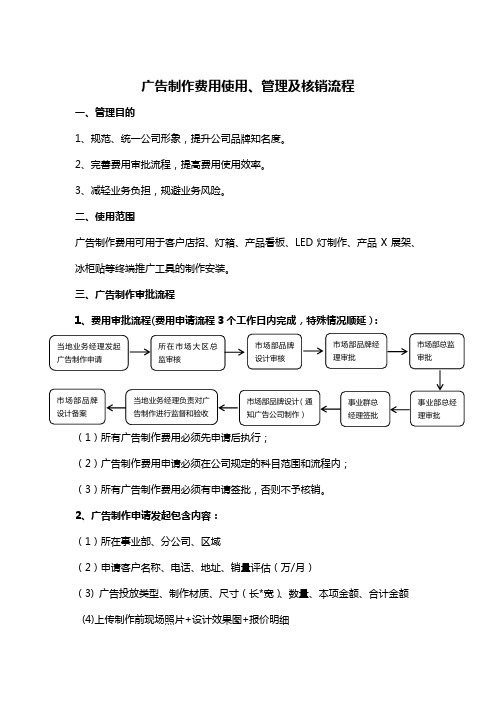

广告制作费用使用、管理及核销流程

一、管理目的

1、规范、统一公司形象,提升公司品牌知名度。

2、完善费用审批流程,提高费用使用效率。

3、减轻业务负担,规避业务风险。

二、使用范围

广告制作费用可用于客户店招、灯箱、产品看板、LED灯制作、产品X展架、冰柜贴等终端推广工具的制作安装。

三、广告制作审批流程

(2)广告制作费用申请必须在公司规定的科目范围和流程内;

(3)所有广告制作费用必须有申请签批,否则不予核销。

2、广告制作申请发起包含内容:

(1)所在事业部、分公司、区域

(2)申请客户名称、电话、地址、销量评估(万/月)

(3) 广告投放类型、制作材质、尺寸(长*宽)、数量、本项金额、合计金额(4)上传制作前现场照片+设计效果图+报价明细

(5) 承接制作广告公司名称

(6) 制作完成后现场照片提报

四、广告制作费用核销流程

广告制作费用的核销,由公司统一对公打款。

当地业务经理负责对广告制作验收,公司设计负责对接广告公司核销资料。

1、费用核销流程(暂定原来流程,费用核销流程5个工作日内完成,特殊情况

2、核销资料

3、针对于特殊市场特殊情况可申请备案后,灵活执行。

流通市场中心

2020年7月17日。

分公司审计注销得审计流程

分公司审计注销的审计流程一般可以分为以下几个步骤:

1. 分公司提出审计注销申请。

分公司需要准备注销申请报告,说明注销原因,并提供最近一期的财务报表及审计报告等资料。

2. 总公司审核申请材料。

财务部门对注销申请进行审核,核对相关资料的真实性和完整性。

3. 进行注销审计。

由总公司派出独立的审计机构对分公司进行专项注销审计,出具审计报告。

4. 总公司审批注销。

财务部门和管理层根据审计结果,对注销申请进行审批。

5. 办理注销登记。

审批通过后,由分公司及总公司共同办理工商登记注销及税务注销等手续。

6. 清算分公司财产。

对分公司的各项资产进行清算和移交,清偿各项债务,制作资产负债表等清算报表。

7. 档案移交。

分公司注销后,其业务档案和财务档案移交总公司妥善保管。

8. 发布注销公告。

在相关媒体上发布分公司注销公告。

9. 其他收尾工作。

办理人员离职手续,保管印章,清点资产等收尾工作。

以上是分公司审计注销的基本审计流程,具体操作还需要根据公司的规定和注销情况进行调整。

审计工作程序和流程图(试行)为了进一步规范审计工作程序,控制审计工作质量,根据《审计署关于内部审计工作的规定》、《中央企业内部审计管理暂行办法》及集团公司审计工作有关规定,特制定本审计工作程序和流程图。

审计工作程序一、审计计划年度审计计划依据集团公司经营目标和工作重点制定,经公司领导批准后执行。

对公司经营管理、经济效益产生重大影响的核心业务、重点项目和关键控制环节应作为审计工作重点。

年度计划包括计划的编制说明和计划项目表,计划项目表包括项目名称、组织单位、实施单位、执行单位、审计对象、实施时间、审计内容、工作目标及措施要求。

二、审计准备(一)收集有关资料。

根据批准的年度审计项目计划和时间安排,收集被审计单位有关资料,如企业(单位)基本情况、财务报表、计划、合同、目标考核完成情况等,初步了解被审计单位有关情况,必要时可以到被审计单位进行审计前调查研究。

(二)拟定审计方案。

经研究被审计单位基本情况后,拟定审计项目实施方案(作业计划),经审计部门负责人审查和批准后实施,重大审计项目实施方案应报经集团公司主管领导批准。

审计项目实施方案主要包括以下内容:1. 审计项目名称;2. 审计目标、范围、内容、重点、实施步骤;3. 审计方式(现场审计、送达审计、委托审计);4. 人员分组分工;5. 工作时间;6. 其他应准备的事项。

(三)下达审计通知书。

审计通知书包括项目审计通知书和审计调查通知书。

一般项目审计应在审计实施5日前以电传或邮寄方式通知被审计单位,并同时通知所在区域分公司;特殊要求的项目审计和经济案件的核查,可以不事先通知被查单位。

审计通知书主要内容包括:1. 被审计单位名称;2. 审计项目名称,审计范围、内容和时间;3. 要求提供的资料及被审计单位对资料真实性的承诺;4. 对被审计单位配合审计工作的要求;5. 审计组的其他工作要求;6. 审计组组长及其他成员。

审计部门认为需要被审计单位自查并提供自查报告的,应当在审计通知书中写明自查的内容和报告要求、期限。

(完整版)审计步骤流程图(精)审计工作一般步聚审计立项确定审计小组下达审计通知书了解被审单位基本情况编制审计工作具体方案实施现场审计召开见面会内控调查符合性测试实质性测试实物盘点清查、账实账账核对结束现场审计与被审单位初步沟通整理审计工作底稿、复核、汇总草拟审计报告初稿审计报告反馈给被审单位收集被审单位反馈意见出具正式审计报告后续跟踪审计清产核资审计碰头会日程安排(一)参加人员:公司主要领导,各部门负责人(二)日程安排1)相互进行人员介绍2)被审单位基本情况及组织架构介绍(包括ERP系统运行现状)3)审计中心领导意见(介绍审计目的和要求)4)被审单位领导工作安排意见5)参观工厂车间,初步了解生产工艺流程和管理现状(三)附审计目的和要求审计目的:摸清各公司家底,为今后集团对各公司管理班子实行责任目标管理和经济责任考核提供参考依据审计要求:1)希望公司领导高度重视,安排好有关部门和相关人员对以前存在的问题和不良资产如实告知、积极配合、协助清查(必要时要求加班),以全面彻底搞好本次清产核资工作。

2)要求采购部、营销客户部、仓库、设备管理等相关部门全力配合,将审计工作列入当前的重要工作日程;财务部要全员投入,并至少安排50%以上的时间主动配合本次审计工作3)审计人员采取按业务循环分工、专人负责的清查方法,要求公司各部门对口接待配合,以圆满完成本次审计工作4)要求被审单位提供必要的办公场所和电脑等办公用具5)在部门碰头会后再单独召开财务部门人员座谈会财务人员分工及岗位设置有关财务管理及成本、会计核算方法采购付款流程及应付账款暂估方法销售收款流程及核算方法。

专项审计服务流程及资料清单专项审计是指针对特定问题或特定部门进行的审计活动,目的是查明问题的原因和性质,提出改进和处理意见,以确保组织运行的合法性、安全性和有效性。

专项审计流程及资料清单如下所示:一、立项阶段:1.明确审计对象和审计范围;2.指定审计组成员和组织结构;3.筹备审计工作,并组织培训。

二、准备阶段:1.收集和整理与审计对象有关的资料;2.了解审计对象的背景和运营情况;3.制定审计计划和时间表;4.确定审计方法和技术工具。

三、开展审计阶段:1.进行实地走访和观察;2.查阅和复核相关文件和记录;3.进行采访和访谈相关人员;4.进行数据分析和比对。

四、调查分析阶段:1.对采集到的数据和信息进行分析和核对;2.发现问题和异常表现;3.追溯问题的原因和产生的环节;4.分析问题对组织的影响和风险。

五、编制报告阶段:1.撰写审计报告,包括问题描述、根本原因和建议措施;2.对报告进行内部审查和审定;3.与审计对象沟通结果,征求意见;4.最终修改和定稿。

六、报告发出阶段:1.向审计对象提交正式的审计报告;2.与审计对象讨论并解答疑问;3.追踪问题的整改进展;4.与审计对象签署相关文件。

七、评价和跟踪阶段:1.对审计工作进行评价和总结;2.独立、客观地审查和评估审计结果;4.跟踪问题整改进展,确保问题解决。

在专项审计过程中,需要准备的资料包括但不限于:1.审计对象的组织结构和管理制度;2.相关的会计数据和财务记录;3.与审计对象有关的合同和协议;4.员工档案和考核记录;5.资金流动和交易记录;6.与审计对象有关的政府政策和法规;7.与审计问题相关的调查和纠纷案件材料。

另外,在具体的专项审计中,根据审计对象的特性和审计的内容,可能还需要准备其他的资料,例如:1.安全和环境保护方面的相关资料;2.商业机密和竞争信息;3.IT系统的日志和审计记录;4.市场调研和竞争分析报告;5.相关的专业技术标准和规范。

总之,专项审计是一项复杂而系统的工作,需要详细的准备和合理的组织。