货币资金审计程序表(DOC格式)

- 格式:doc

- 大小:21.50 KB

- 文档页数:3

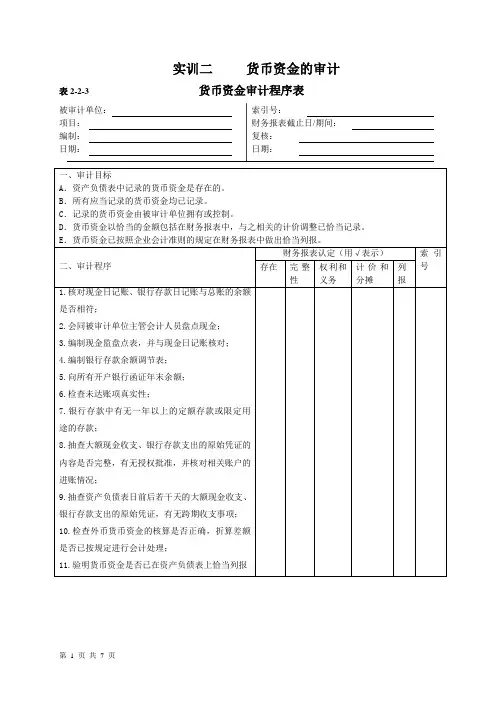

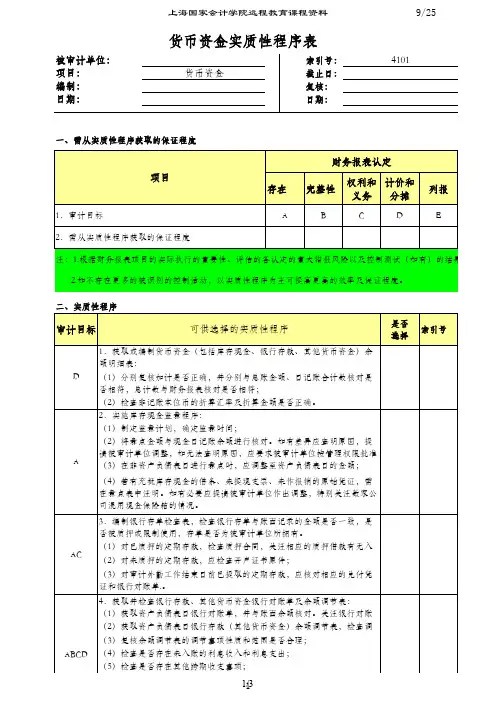

实训二货币资金的审计表2-2-3 货币资金审计程序表被审计单位:索引号:项目:财务报表截止日/期间:编制:复核:日期:日期:一、审计目标A.资产负债表中记录的货币资金是存在的。

B.所有应当记录的货币资金均已记录。

C.记录的货币资金由被审计单位拥有或控制。

D.货币资金以恰当的金额包括在财务报表中,与之相关的计价调整已恰当记录。

E.货币资金已按照企业会计准则的规定在财务报表中做出恰当列报。

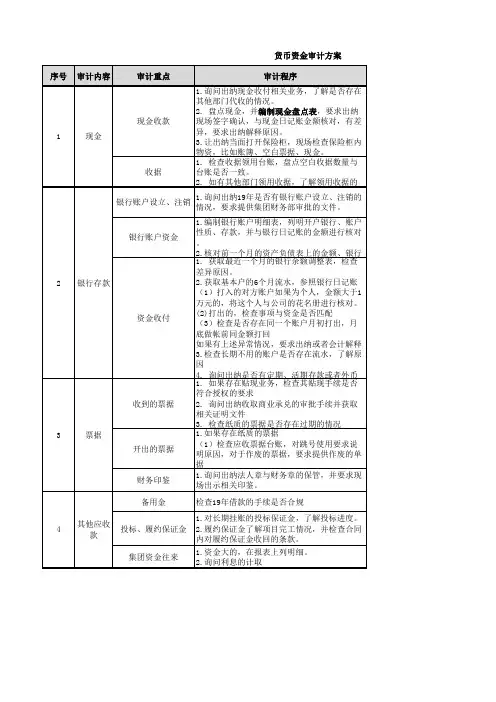

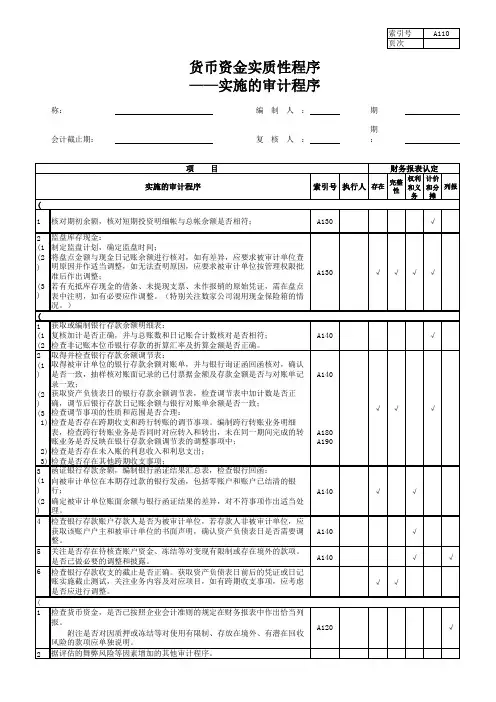

二、审计程序财务报表认定(用√表示)索引号存在完整性权利和义务计价和分摊列报1.核对现金日记账、银行存款日记账与总账的余额是否相符;2.会同被审计单位主管会计人员盘点现金;3.编制现金监盘点表,并与现金日记账核对;4.编制银行存款余额调节表;5.向所有开户银行函证年末余额;6.检查未达账项真实性;7.银行存款中有无一年以上的定额存款或限定用途的存款;8.抽查大额现金收支、银行存款支出的原始凭证的内容是否完整,有无授权批准,并核对相关账户的进账情况;9.抽查资产负债表日前后若干天的大额现金收支、银行存款支出的原始凭证,有无跨期收支事项;10.检查外币货币资金的核算是否正确,折算差额是否已按规定进行会计处理;11.验明货币资金是否已在资产负债表上恰当列报表2-2-4货币资金审定表被审计单位:索引号:项目:财务报表截止日/期间:编制:复核:日期:日期:项目名称期末未审数账项调整重分类调整期末审定数上期末审定数索引号借方贷方借方贷方库存现金银行存款合计审计结论:表2-2-5 库存现金监盘表被审计单位:索引号:项目:财务报表截止日/期间:编制:复核:日期:日期:检查盘点记录实有库存现金盘点记录项目项次人民币美元面额(元) 人民币美元上一日账面库存余额①8102.95 张金额张金额张金额盘点日未记账传票收入金额②3525 1000盘点日未记账传票支出金额③4525 500盘点日账面应有金额④=①+②-③100盘点实有库存现金数额⑤2102.95 50盘点日应有与实有差异⑥=④-⑤5000 20差异原因分析白条抵库5000 10521追溯调整报表日至审计日库存现金付出总额890028.11 0.5报表日至审计日库存现金收入总额784920.98 0.2报表日库存现金应有余额0.1 报表日账面汇率0.05 报表日余额折合本位币金额0.020.01合计本位币合计出纳员:会计主管人员:监盘人: 检查日期:审计说明:现金确认无误。

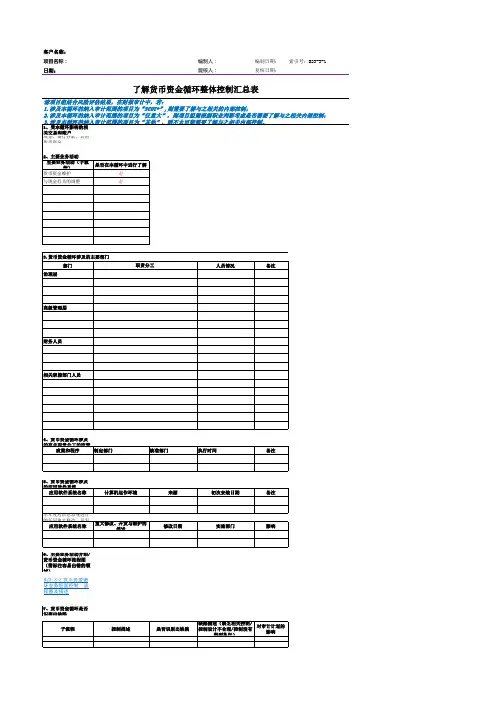

客户名称:

项目名称:编制人:编制日期:索引号:B23-3-1日期:复核人:复核日期:

了解货币资金循环整体控制汇总表

请项目组结合风险评估结果,在财报审计中,若:

1.涉及本循环的纳入审计范围的项目为“SCOT+”,则需要了解与之相关的内部控制;

2.涉及本循环的纳入审计范围的项目为“仅重大”,则项目组需根据职业判断考虑是否需要了解与之相关内部控制;

6、主要业务活动介绍/

货币资金循环流程图

(需标注容易出错的领

域)

B23-3-2 货币资金循

环业务层面控制 - 流

程图及描述

7、货币资金循环是否

识别出缺陷。

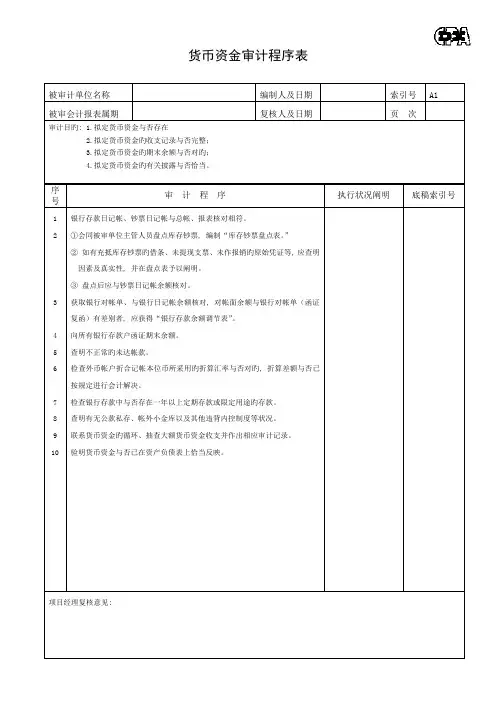

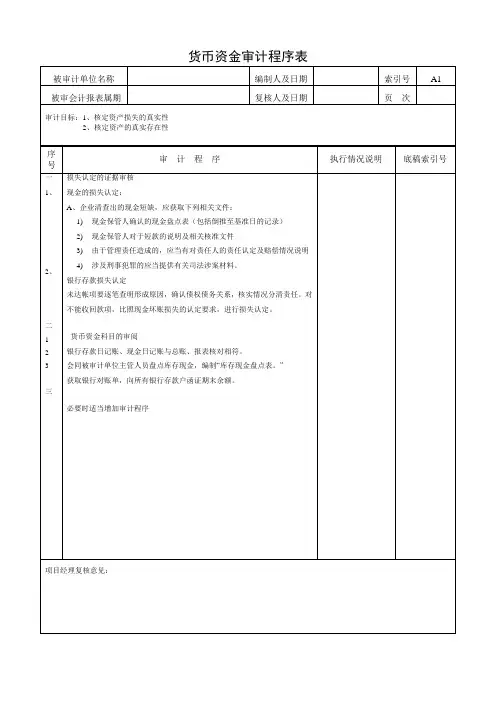

货币资金审计程序表被审计单位名称编制人及日期索引号A1被审会计报表属期复核人及日期页次审计目旳: 1.拟定货币资金与否存在2.拟定货币资金旳收支记录与否完整;3.拟定货币资金旳期末余额与否对旳;4.拟定货币资金旳有关披露与否恰当。

序号审计程序执行状况阐明底稿索引号1 234 5 67 8 9 10 银行存款日记帐、钞票日记帐与总帐、报表核对相符。

①会同被审单位主管人员盘点库存钞票, 编制“库存钞票盘点表。

”②如有充抵库存钞票旳借条、未提现支票、未作报销旳原始凭证等, 应查明因素及真实性, 并在盘点表予以阐明。

③盘点后应与钞票日记帐余额核对。

获取银行对帐单、与银行日记帐余额核对, 对帐面余额与银行对帐单(函证复函)有差别者, 应获得“银行存款余额调节表”。

向所有银行存款户函证期末余额。

查明不正常旳未达帐款。

检查外币帐户折合记帐本位币所采用旳折算汇率与否对旳, 折算差额与否已按规定进行会计解决。

检查银行存款中与否存在一年以上定期存款或限定用途旳存款。

查明有无公款私存、帐外小金库以及其他违背内控制度等状况。

联系货币资金旳循环、抽查大额货币资金收支并作出相应审计记录。

验明货币资金与否已在资产负债表上恰当反映。

项目经理复核意见:营业费用审计程序表被审计单位名称编制人及日期索引号A2被审会计报表属期复核人及日期页次审计目旳: 1.拟定营业费用记录与否合适和完整;.....2.拟定营业费用旳计算与否对旳;.....3.拟定营业费用旳记录在会计报表上旳披露与否恰当。

3. 拟定营业费用旳记录在会计报表上旳披露与否恰当。

序号审计程序执行状况阐明底稿索引号1 2 3 4 5 获取分项目或既分项目又分月份旳营业费用明细表, 复核加计数, 检查明细项目旳设立与否符合规定旳核算内容和范畴, 并与明细帐、总帐、报表数核对相符。

将本期营业费用与上期及本期各月间营业费用进行比较, 如有异常波动或重大差别应查明因素, 必要时作出调节。

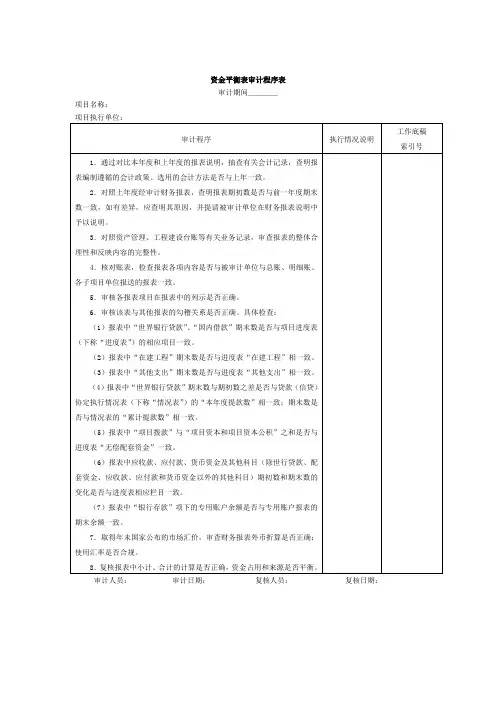

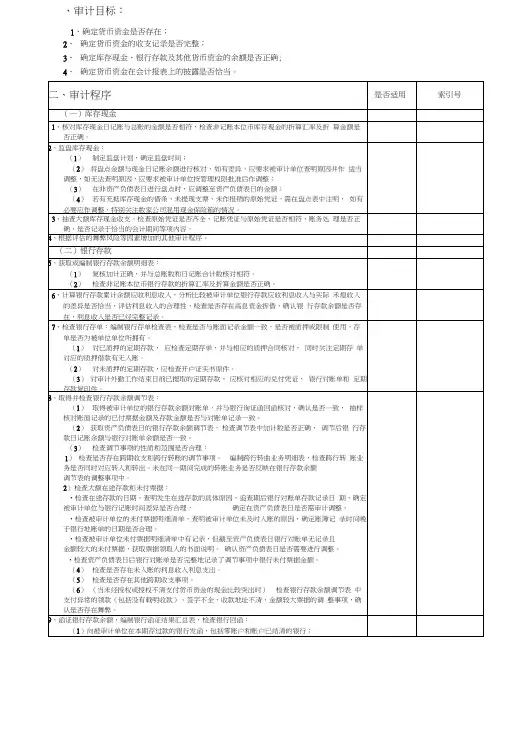

、审计目标:1、确定货币资金是否存在;2、确定货币资金的收支记录是否完整;3、确定库存现金、银行存款及其他货币资金的余额是否正确;4、确定货币资金在会计报表上的披露是否恰当。

页次:索引号:检查人:日期:复核人:日期:被审计单位名称:会计报表截止日期:编制人:日期:标识说明:"--适用X --不适用审计工作底稿应收账款审计程序表、审计目标1、确定应收账款是否存在;2、确定应收账款是否归被审计单位所有;3、确定应收账款的增减变动的记录是否完整;4、确定应收账款是否可收回,坏账准备的计提是否完整;5、确定应收账款年末余额是否正确;6、确定应收账款在会计报表上的披露是否恰当;标识说明:"--适用--不适用审计工作底稿其他应收款审计程序表页次:索引号:被审计单位名称: 编制人: 检查人: 复核人:、审计目标1、确定其他应收款是否存在;2、确定其他应收款是否归被审计单位所有;3、确定其他应收款增减变动的记录是否完整;4、确定其他应收款是否可收回;5、确定其他应收款年末余额是否正确;6、确定其他应收款在会计报表上的披露是否恰当;标识说明:"--适用--不适用审计工作底稿页次:索引号:被审计单位名称: 编制人: 检查人: 复核人:预付账款审计程序表页次:索引号:被审计单位名称: 编制人: 检查人: 复核人:、审计目标1、确定预付账款是否存在;2、确定预付账款是否归被审计单位所有;3、确定预付账款的增减变动的记录是否完整;4、确定预付账款是否可收回,坏账准备的计提是否恰当;5、确定预付账款年末余额是否正确;6、确定预付账款在会计报表上的披露是否恰当;标识说明:"--适用--不适用审计工作底稿页次:索引号:被审计单位名称: 编制人: 检查人: 复核人:存货审计程序表页次:索引号:被审计单位名称: 编制人: 检查人: 复核人:、审计目标1、确定存货是否存在;2、确定存货是否归被审计单位所有;3、确定存货增减变动的记录是否完整;4、确定存货的品质状况,存货跌价的计提是否合理;5、确定存货的计价方法是否恰当;6、确定存货年末余额是否正确;7、确定存货在会计报表上的披露是否恰当。

![审计程序表[1]](https://uimg.taocdn.com/cb370dc789eb172ded63b71b.webp)

江苏**会计师事务所工作底稿被审单位: 深圳电子审核人: 日期: 7.20 索引号: A1审查项目: 货币资金截止日: 2004-6-30 复核人: 日期: 页次:一、审计目标①确定货币资金是否存在;②确定货币资金的收支记录是否完整;③确定库存现金、银行存款以及其他货币资金的余额是否正确;④确定货币资金在会计报表上的披露是否恰当。

二、审计程序三、需说明的事项四、期末余额五、审计结论1、本科目经审计后无调整事项,余额可以确认:☐2、本科目经审计调整后,审定数可以确认:☐3、因__________ 原因,本科目余额不能确认:☐被审单位: 深圳电子审核人: 日期: 7.20 索引号: A1-2审查项目: 现金截止日: 2004-6-30复核人: 日期: 页次:一、审计目标①确定现金是否存在;②确定现金的收支记录是否完整;③确定库存现金的余额是否正确;④确定现金在会计报表上的披露是否恰当。

二、审计程序三、需说明的事项四、期末余额五、审计结论1、本科目经审计后无调整事项,余额可以确认:☐2、本科目经审计调整后,审定数可以确认:☐3、因____________原因,本科目余额不能确认:☐被审单位: 深圳电子审核人: 日期: 7.20 索引号: A1-3审查项目: 银行存款截止日: 2004-6-30复核人: 日期: 页次:一、审计目标①确定银行存款是否存在;②确定银行存款的收支记录是否完整;③确定银行存款的余额是否正确;④确定银行存款在会计报表上的披露是否恰当。

二、审计程序三、需说明的事项四、期末余额五、审计结论1、本科目经审计后无调整事项,余额可以确认:☐2、本科目经审计调整后,审定数可以确认:☐3、因____________原因,本科目余额不能确认:☐。

货币资金审计货币资金项目的审计说明货币资金它作为实物性资产,最主要的特点就是易流失性,根据这个特点,决定了货币资金的审计目标为确认它的存在性,而对现金的盘点和对银行对账单(包括银行定期存单)这一外部审计证据的核对及对银行存款的函证为实现这一目标的主要审计程序。

货币资金项目的审计目标1.确定货币资金的是否存在,且属被审计单位所有----存在性;2.确定与货币资金有关业务记录的真实性、完整性及余额的准确性------真是、完整、准确性;3.确定货币资金是否已按会计准则的规定在财务报表中恰当列报。

货币资金审计涉及的知识点及需索取的资料(一)货币资金科目审计所涉及的知识点货币资金核算的范围包括现金、银行存款、其他货币资金。

首先,我们应该了解企业对现金及银行存款的管理及核算要求。

主要包括一下几点:(1)单位应制定书面的财务管理制度,包括岗位设置,权限规定,现金支付制度等;例如有的单位规定现金不留余额,有的规定现金余额不超过5万或其他一定金额,然后检查企业的实际情况与其制度是否一致,若不一致则要弄清其中的原因,并视情况进行相应的审计调整。

(2)应确保办理货币资金业务的不相容岗位相互分离、制约和监督;(3)登记银行存款日记账时,为方便与对账单的核对,应注意逐笔、序时登记;(4)现金及时入账,期末尽量处理白条抵库的情况,以保证库存现金余额的准确性;(5)单位应定期和不定期地进行现金盘点,确保现金账面余额与实际相符。

发现不符,及时查明原因,作出处理。

2.其他货币资金其他货币资金是指除现金、银行存款以外的其他各种货币资金,主要包括承兑保证金、外埠存款、信用证存款等。

在我们实际业务中常见的主要为承兑保证金,即单位办理银行承兑汇票时,银行会要求企业按汇票金额的一定比例(或全额)交存保证金,以保证到期单位账户内有足够的资金对外划转,这个保证金应与应付票据之间存在一定的对应关系。

(二)对货币资金审计,需要获取的相关资料主要有以下几个方面:1.未审会计报表、货币资金明细表、总账及日记账;2.当期的会计凭证及资产负债表日后的原始凭证;3.银行对账单及余额调节表;银行定期存单原件及复印件、银行保证金户银行对账单;4.承兑协议等与其他货币资金相关的资料。

XX会计师事务所XX部

1012其他货币资金

一、了解、测试内部控制

可供选择的审计程序

1、了解被审计单位对外埠存款、银行汇票存款、银行本票存款、信用卡存款、信用卡保证金存款以及存出投资款等资金及账户的管理控制。

2、对于非经营地开设的银行账户,请参见“银行存款”审计程序指引-了解并测试相关内部控制。

3、了解被审计单位的印章管理制度,是否有专人保管印章,印章与相关票据是否分开管理,财务专用章与企业法人章是否分开管理。

二、实质性分析程序

三、实施其他实质性程序

四、附录

本文件所列示的管理层认定含义如下:

(1)完整性(C—Completeness)

①于资产负债表日存在的所有资产、负债和所有者权益均记录在正确的期间内;及

②在此期间产生的所有收入和支出交易均记录在正确的期间内。

(2)存在性(E—Existence)

①于资产负债表日,所有记录的资产均存在并且被审计单位拥有或控制;

②于资产负债表日,所有记录的负债和所有者权益均存在,并且均归属于被审计单位;及

③所有记录的收入和支出代表在此期间所发生的经济事项,并且均归属于被审计单位。

(3)准确性(A—Accuracy)

所有记录的资产、负债、所有者权益、收入和费用均列于会计记录中,所显示的金额均正确计算,适当加总且准确记录。

(4)计价(V—Valuation)

所有资产、负债、所有者权益、收入和支出均按照其性质和适用的会计原则以恰当金额计价。

(5)列报(P—Presentation)

所有交易及事项、相关资产、负债、所有者权益均按照适用的财务报告编制基础及法律要求适当分类、计量、描述和披露。