第3章 时间序列分析(精讲)

- 格式:ppt

- 大小:2.68 MB

- 文档页数:15

t Pp t tt t t x B x x B x Bxx ===---221第3章第三章平稳时间序列分析一个序列通过预处理被识别为平稳非白噪声序列,那就说明该序列是一个蕴含着有关信息的平稳序列。

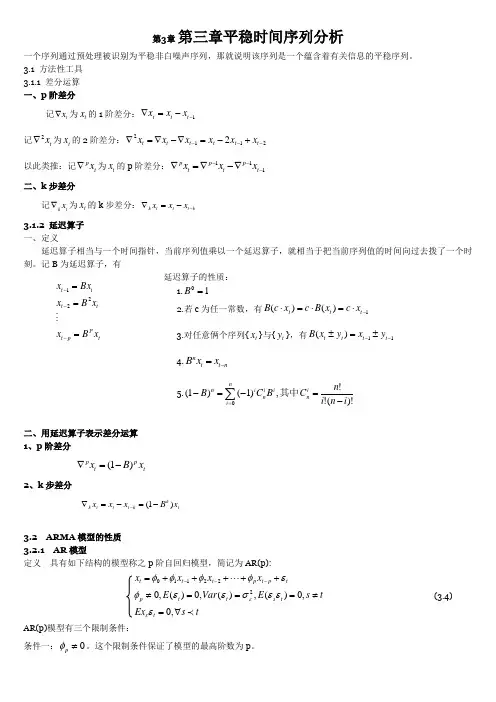

3.1 方法性工具 3.1.1 差分运算 一、p 阶差分记t x ∇为t x 的1阶差分:1--=∇t t t x x x记t x 2∇为t x 的2阶差分:21122---+-=∇-∇=∇t t t t t t x x x x x x以此类推:记t p x ∇为t x 的p 阶差分:111---∇-∇=∇t p t p t p x x x 二、k 步差分记t k x ∇为t x 的k 步差分:k t t t k x x x --=∇3.1.2 延迟算子 一、定义延迟算子相当与一个时间指针,当前序列值乘以一个延迟算子,就相当于把当前序列值的时间向过去拨了一个时刻。

记B 为延迟算子,有延迟算子的性质:1.10=B2.若c 为任一常数,有1)()(-⋅=⋅=⋅t t t x c x B c x c B3.对任意俩个序列{t x }与{t y },有11)(--±=±t t t t y x y x B4.n t t n x x B -=5.)!(!!,)1()1(0i n i n C B C B i n i i n ni i n-=-=-∑=其中二、用延迟算子表示差分运算 1、p 阶差分t p t p x B x )1(-=∇ 2、k 步差分t k k t t t k x B x x x )1(-=-=∇-3.2 ARMA 模型的性质 3.2.1 AR 模型定义 具有如下结构的模型称之p 阶自回归模型,简记为AR(p):ts Ex t s E Var E x x x x t s t s t t p tp t p t t t ∀=≠===≠+++++=---,0,0)(,)(,0)(,0222110εεεσεεφεφφφφε (3.4)AR(p)模型有三个限制条件:条件一:0≠p φ。

第3章 平稳时间序列分析本章教学内容与要求:了解时间序列分析的方法性工具;理解并掌握ARMA 模型的性质;掌握时间序列建模的方法步骤及预测;能够利用软件进行模型的识别、参数的估计以及序列的建模与预测。

本章教学重点与难点:利用软件进行模型的识别、参数的估计以及序列的建模与预测。

计划课时:21(讲授16课时,上机3课时、习题3课时) 教学方法与手段:课堂讲授与上机操作§3.1 方法性工具一个序列经过预处理被识别为平稳非白噪声序列,那就说明该序列是一个蕴含着相关信息的平稳序列。

在统计上,我么通常是建立一个线性模型来拟合该序列的发展,借此提取该序列中的有用信息。

ARMA(auto regression moving average)模型是目前最常用的一个平稳序列拟合模型。

时间序列分析中一些常用的方法性工具可以使我们的模型表达和序列分析更加简洁、方便。

一、差分运算 (一)p 阶差分相距一期的两个序列值之间的减法运算称为1阶差分运算。

记▽t x 为t x 的1阶差分:▽1t t t x x x --=对1阶差分后的序列再进行一次1阶差分运算称为2阶差分,记▽2t x 为t x 的2阶差分:▽2t x =▽t x -▽1-t x以此类推,对p-1阶差分厚序列再进行一次1阶差分运算称为p 阶差分。

记▽p t x 为t x 的p 阶差分:▽p t x =▽p-1t x -▽p-11-t x (二)k 步差分相距k 期的两个序列值之间的减法运算称为k 步差分运算。

记▽k t x 为t x 的k 步差分:▽k =k t t x x --例:简单的序列:t x :6,9,15,43,8,17,20,38,4,10,10,,1t =1阶差分:▽3x x x 122=-= ▽6x x x 233==-=……▽6x x x 91010=-=,即1阶差分序列▽t x :3,6,28,-35,9,3,18,-34,6,10,,2t =2阶差分:▽23x =▽3x -▽2x =3▽24x =▽4x -▽3x =22……▽210x =▽10x -▽9x =-40即2阶差分序列▽2t x :3,22,-63,-54,-6,16,-52,-40,10,,3t =2步差分:▽29x x x 133=-=▽234x x x 244=-=……▽2-28x x x 81010=-=即2步差分序列:9,34,-7,-26,12,21,-16,-28 二、延迟算子(滞后算子) (一)定义延迟算子类似于一个时间指针,当前序列值乘以一个延迟算子,就相当于把当前序列值的时间向过去拨去了一个时刻。