2018中国便利店发展分析报告

- 格式:pptx

- 大小:3.11 MB

- 文档页数:29

便利店经济效益分析怎么写目前有将近73%的便利店拥有会员体系,主要是因为会员能够为便利店提供许多附加价值,例如提高品牌忠诚度、帮助营销引流等。

据统计,会员用户带来的收益比非会员用户高50%左右,提升会员粘性对行业的成长至关重要,但是目前传统的会员模式对会员的转化效率边际效益递减,参考全家的会员营销策略,围绕“拉高频率+提高客单”两个核心有利于增加会员粘性与消费频次,对全行业的发展较具参考性。

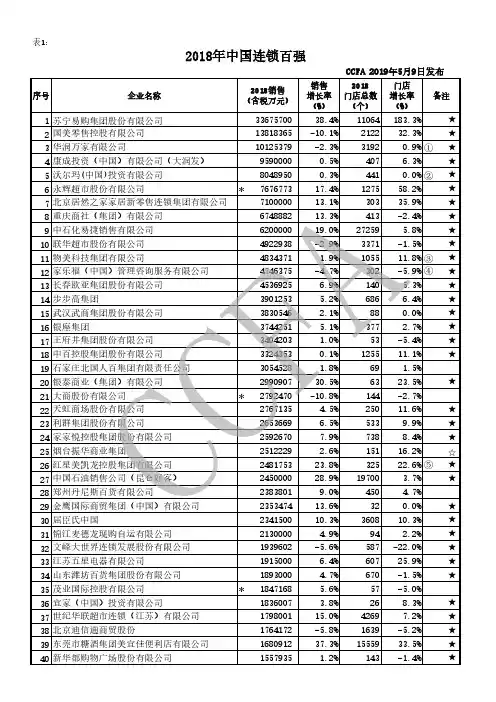

便利店行业主要上市公司:百联股份(600827)、友阿股份(002277)、友好集团(600778)、中商(600280)、永辉超市(601933)等。

1、会员体系对便利店的价值便利店建立会员体系,其初衷是增加客户粘性,促进品牌发展。

除此之外,会员体系的建设还有助于降低库存压力、提高品牌忠诚度、提高销售额和利润、进行营销引流等。

目前传统的便利店会员体系军事以购物积分兑礼折现为主。

2、会员比非会员能带来更多收益2017-2020年,越来越多的便利店引入或设立会员体系,据中国连锁经营协会统计,2017年拥有会员体系的便利店仅有40%,随后在2018年增长到了60%。

2019-2020年均有将近73%的便利店有会员体系。

会员体系的建立带来的最直观的影响就是促进了便利店销售额的增加,因为会员比非会员通常能享受到更多的折扣,相对来说会员能够以更优惠的价格购买到商品,在此刺激下容易促使会员消费更多。

据统计,2019便利店非会员客单价为16元/单,会员客单价为23元/单;2020年非会员客单价为18元/单。

会员客单价为27元/单。

可以发现,会员比非会员的客单价要高将近50%,同时会员客单价的增幅要较非会员客单价更高。

3、传统便利店会员体系的痛点尽管会员体系带来的收益良多,但是传统的购物积分兑礼折现制度对普通客户的吸引力逐渐减小,会员以需求型为导向,很少有会员会因为刻意积累积分而去购物。

同时因为应用环境差异化严重,社区店会员相对固定,对会员积分有一定概念。

第1篇一、概述随着中国经济的快速发展和居民消费水平的不断提高,便利店行业在我国市场迅速崛起。

便利店以其便捷、高效、多样化的服务特点,满足了消费者日常生活的需求。

本报告将对中国便利店行业的财务报告进行分析,旨在揭示行业发展趋势、盈利能力、运营效率等方面的情况。

二、行业概况1. 市场规模根据中国连锁经营协会发布的数据,截至2023年,中国便利店市场规模已突破1.5万亿元,年复合增长率保持在10%以上。

预计未来几年,市场规模将持续扩大。

2. 竞争格局目前,中国便利店行业竞争激烈,主要参与者包括便利店巨头如7-Eleven、全家、罗森等,以及众多本土便利店品牌。

其中,7-Eleven、全家、罗森等外资品牌凭借其品牌优势、供应链管理经验等在市场上占据一定份额。

三、财务数据分析1. 营业收入(1)总体趋势从财务报告来看,中国便利店行业的营业收入呈逐年增长趋势。

以7-Eleven为例,其2018年至2022年的营业收入分别为:2490亿元、2530亿元、2610亿元、2680亿元、2750亿元。

可见,营业收入增长率保持在2%以上。

(2)增长原因营业收入增长主要得益于以下因素:- 消费升级:随着居民收入水平的提高,消费者对便利店的消费需求日益增长。

- 网点扩张:便利店品牌通过增加网点数量,扩大市场份额。

- 产品创新:便利店不断推出新品,满足消费者多样化需求。

2. 净利润(1)总体趋势净利润方面,中国便利店行业也呈现出逐年增长的趋势。

以7-Eleven为例,其2018年至2022年的净利润分别为:150亿元、155亿元、160亿元、165亿元、170亿元。

净利润增长率保持在2%以上。

(2)增长原因净利润增长主要得益于以下因素:- 成本控制:便利店品牌通过优化供应链、提高运营效率等方式,降低成本。

- 规模效应:随着网点数量的增加,规模效应逐渐显现,有助于降低单位成本。

- 业务多元化:便利店品牌拓展非食品业务,如鲜食、生活服务等,提高盈利能力。

中国无人便利店行业发展优势及运营成本分析提示:用户对鲜食需求较高,对便利店而言机遇和挑战并存无人零售尤其是无人便利店用户对鲜食需求较高,对便利店而言机遇和挑战并存无人零售尤其是无人便利店,在经营本质上和传统便利店是一致的。

无人店用户调研显示,无人店用户最常购买及潜在用户最希望购买的品类主要集中在饮料、零食、日用品及鲜食等,88.7%的无人店用户表示通过无人店满足三餐等常规需求。

鲜食方面,虽然鲜食的毛利高,但鲜食对于前端设施(温度控制等)和后端供应链(通常需要一日三配)要求也更高。

7-11中国消费者调查显示,7-11用户店内最需要购买的商品类别是店内料理、乳制品、饮料、好炖、饭团寿司、面包、零食等,除乳制品、饮料、零食外均为速食/鲜食类,消费者对鲜食购买粘性较高,并且通常会顺带购买饮料、零食和日用品。

其中,速食/鲜食类在其中的销售额占比和毛利占比分别达到42.9%和46.6%,但相较于常温和冷冻商品,烹饪面包和沙拉需要5°管理并一日三配,便当、饭团和面包需要20°管理并一日三配。

图:2017年中国无人店用户最常购买及潜在用户最希望购买的品类短期来看,无人便利店在房租、人工上均有优化参考中国连锁经营协会关于便利店的公开数据,2014年中国便利店销售额增长3.8%,毛利增长2.2%,而同期人工成本增长5.1%,毛利与销售额、房租的增长率相比明显较低,说明主营业务成本增长较快,导致企业毛利空间被压缩。

传统便利店面临两高一低(房租成本高、人工成本高、毛利空间持续下降)的问题。

如报告前文所述,2016年最新数据显示,便利店租金上涨7.0%,与2014年相比房租上涨明显,未来仍将保持此态势。

无人店对于房租与人工成本均有优化,面积较小的无人店一定程度上节省了房租开支,而选址社区的无人店通过物业协议等方式也降低了租金。

人工成本方面,无人店省掉了店长、导购员与收银员的培训成本和工资开支。

因此,无人店在房租、人工成本上确实有所优化。

便利店热衷跑马圈地传统“夫妻店”地位难撼动作者:暂无来源:《中国食品》 2019年第6期在北京市朝阳区管庄路上,一家全时便利店近期重新开门迎客,店员对每一位进店顾客说着“欢迎光临”,换了新主人的全时便利店正在尝试“重生”。

作为城市生活离不开的商业业态,“小而美”的便利店近年来成为一大“风口”,各大品牌连锁店都忙着跑马圈地。

但一个不容忽视的现实是,众多深入社区的传统夫妻店,目前依然是难以撼动的商业存在。

全时敲响便利店跑马圈地的警钟“去年年底来购物,半个店都是空的。

”家住管庄的陈女士经常带女儿到附近的艺术培训班上课,艺术培训班楼下就有一家全时便利店,这家店地理位置极佳,却经常缺货。

近期,大门上“装修整顿暂停营业”的通知被取下,这家全时便利店重新打开了大门。

记者注意到,店里依旧有三分之一的货架空空荡荡,但已经开始供应热餐。

工作人员介绍,店里的商品都是公司统一供货,这几天正在补货。

虽然门店还是原来的门店,但已经换了主人。

去年下半年开始,受其股东资金链问题影响,全时便利店陷入窘境,最终将其在北京、天津、成都的连锁门店全部打包出售给了山海蓝图,华东、重庆两地的全时便利店则由外资便利店品牌罗森接手。

起步于2011年的全时便利店曾首创内资便利店的重资产运营模式。

2016年,全时便利店超过好邻居,成为北京市场门店数量最多的便利店品牌;到2018年7月,全时已经拓展至北京、天津、南京等10个城市,门店数近800家,其中近一半都在北京。

但快速开店并没有换来稳定的发展,重资产模式也成了累赘。

全时的教训,给便利店跑马圈地式的扩张敲响了警钟。

中国连锁经营协会表示,资本市场暴露的问题警示整个便利店行业的企业需要提高自身应对外部风险的综合能力,企业应更加关注精细化运营的能力。

门店数背后的经营状况参差不齐城市里为什么需要便利店?经常加班到深夜的白领或许最有发言权。

“有时下班很晚,其他餐馆都关门了,只有7-11还亮着灯,那一刻觉得很温暖。

2023年食品超市行业市场规模分析

食品超市行业是指以零售食品为主要业务的商超,包括超市、便利店、商场等。

随着人们生活水平的提高和消费观念的变化,食品超市行业得到了快速发展,市场规模不断扩大。

一、当前食品超市行业市场规模

据国家统计局数据显示,2018年中国社会消费品零售总额同比增长9.0%,达到38.1万亿元人民币,其中食品消费额占比高达31.1%。

其中,超市零售额达到9.8万亿元,增长10.1%。

另外,随着生活节奏的加快,特别是新疆、西藏等西部地区城市化、市场化进程的加快,也为食品超市行业发展提供了广阔的市场空间。

二、未来市场规模预测

1.城市化进程加快

目前国家正在推进城市化进程,城镇化率不断提高。

随着城市化进程的加快和人口的不断增加,人们对食品零售行业的需求也在不断增长,食品超市将成为未来食品零售行业的主要发展趋势。

2.消费者消费观念的改变

随着人们生活水平的提高和消费观念的改变,消费者更加注重食品品质和健康性。

因此,选择满足不同口味和需求的食品超市已经成为消费者的首要选择。

3.产业链不断完善

随着物流、配送、仓储等产业链的完善,食品超市行业将可从中获得更为高效和低成本的服务,同时也为食品超市行业的成本和效益提升提供了保障。

4.新技术的应用

互联网、大数据、物联网等新技术的应用将进一步提高食品超市的管理和服务质量,拓展食品超市行业的市场规模。

综上所述,未来的食品超市行业市场规模将逐步扩大,行业的竞争也将进一步加剧。

在未来的发展中,食品超市行业需要注重提升产品质量与服务水平,丰富产品种类,实现优化供应链,降低成本,扩大市场份额。

沃尔玛在中国发展转型分析作者:郝宇申来源:《市场周刊》2018年第08期摘要:沃尔玛在全球范围内的业绩和规模一直以来有目共睹,凭借其在世界范围内出色的物流系统和信息管理系统,沃尔玛在业内享有着出色的口碑。

本文通过一个现实生活中的案例,引出沃尔玛在中国市场近几年里遇到的问题,面对电子商务和新零售的兴起,沃尔玛正在中国市场积极推动转型发展。

关键词:沃尔玛;中国;困境;电子商务中图分类号:F270 文献标识码:A 文章编号:1008-4428(2018)08-0017-02一、问题提出王辉是来自上海的一个中学高三年级的普通学生,对于中国的高考,他面临的压力太大了。

幸运的是,大多数中国母亲似乎都是孩子们的好厨师,她们能够准备好健康美味的佳肴,让孩子们为辛苦的课业做好能量的储备。

通常,王辉的母亲在周日下午开始计划下周的菜谱,他的母亲又在准备些不同的菜品:星期一、盐水猪肝;星期二、泡椒鸡爪;星期三、糖醋里脊……他家附近有两个超市,一个是沃尔玛(Walmart),另一个是大润发(RT-Mart)。

考虑到沃尔玛的低价商品,王辉的母亲通常在沃尔玛购物。

不过,这一次,他的母亲直接去大润发了。

她不再选择沃尔玛的原因很简单:与大润发相比,沃尔玛的食品和熟食种类不多。

这种情况不仅发生在王辉家,而且也发生在成千上万喜欢沃尔玛低价商品和优质服务的中国母亲身上。

然而,面对中国家庭中最根本的问题——食材的多样性,妈妈们犹豫不决。

尽管近几年沃尔玛在中国的店铺不断扩张,并在其他同类零售商中占据了很高的份额,但许多障碍似乎阻碍了沃尔玛在中国市场上实现其宏伟目标。

生活中的案例表明,沃尔玛对中国家庭的日常食谱和消费习惯缺乏更深层次的了解,导致其速食食品变得薄弱。

然而,这个问题只是冰山一角,这些因素对中国消费者的影响越来越大。

近年来,沃尔玛面临着外部和内部问题,如何实现从传统超市零售业态转型发展是包括沃尔玛在内的许多传统超市需要解决的迫切问题。

连锁便利店的参考文献一、引言当今社会,人们的生活节奏日益加快,忙碌的生活使人们更加依赖便利店,满足他们生活所需。

便利店作为社区的一种生活便利服务场所,不仅提供各类日常用品,还提供一系列便捷服务,如快递代收、干洗代收、票务充值等。

这些现代便利店已成为人们生活中的必不可少的一部分,连锁便利店也是其中的重要组成部分。

二、国内外连锁便利店的发展状况连锁便利店发展的起源可以追溯到美国,20世纪初,美国进入汽车时代,便利店这一新型零售业态迅速发展。

美国的7-Eleven、Circle K等连锁便利店品牌成为了行业标杆,由此,连锁便利店这一业态开始逐渐传入其他国家。

随着经济全球化的推进,国内便利店市场也迅速崛起,诸如全家、罗森等一批国际知名连锁便利店品牌相继进入中国市场。

根据中国便利店行业发展报告数据显示,截至2018年底,中国便利店市场规模已接近30000家,行业整体销售额超过1000亿元。

国内外连锁便利店发展状况的对比可以发现,国外连锁便利店从提供商品销售的功能延伸至多元化服务,比如提供代理服务、快递服务、干洗服务等。

而国内连锁便利店在这方面还有待提高,需要不断优化自身服务,提高竞争力。

三、连锁便利店在现代物流环境下的运营管理1.物流配送体系连锁便利店的经营范围不断扩张,对于物流配送来说,有了更高要求。

为了提高物流配送的效率,连锁便利店需要优化供应链管理。

国内外一些连锁便利店已经开始尝试使用智能物流技术,例如无人机配送、自动化仓储管理等,以提高物流效率并降低成本。

2.信息技术支持信息技术的不断更新换代为连锁便利店的运营提供了更多可能性。

通过便利店管理系统,连锁便利店可以实现商品的全程追踪、库存管理、销售分析等功能。

结合移动支付、会员管理等技术手段,可以提高用户体验,增加销售额。

3.人力资源管理连锁便利店的规模不断扩大,对其人力资源管理也提出了更高的要求。

如何在不断开设新店的同时保证服务质量,如何提升员工技能和服务水平,成为了连锁便利店经营管理的重要课题。

第1篇一、引言随着我国经济的快速发展和居民生活水平的不断提高,便利店行业在我国得到了迅速的发展。

便利店作为一种方便快捷的零售业态,已经成为人们日常生活中不可或缺的一部分。

本报告将对中国便利店行业的财务报告进行分析,旨在揭示其经营状况、盈利能力、偿债能力以及发展前景。

二、财务报告概述本报告选取了我国三家具有代表性的便利店连锁企业:全家、7-Eleven和美宜佳,对其2019年度的财务报告进行对比分析。

以下是对这三家企业的简要介绍:1. 全家:全家便利店是台湾统一集团旗下的连锁便利店品牌,于1997年进入中国大陆市场,截至2019年底,全家在中国大陆拥有超过1万家门店。

2. 7-Eleven:7-Eleven是由日本7-Eleven株式会社在中国大陆设立的全资子公司,自1992年进入中国市场以来,目前在中国大陆拥有超过7000家门店。

3. 美宜佳:美宜佳是中国本土的便利店品牌,成立于1995年,截至2019年底,美宜佳在中国大陆拥有超过2万家门店。

三、营业收入分析1. 营业收入总体增长:从三家企业的营业收入来看,2019年全家、7-Eleven和美宜佳的营业收入分别为476.38亿元、485.21亿元和824.22亿元,较2018年分别增长了5.5%、4.6%和10.5%。

这表明中国便利店行业整体呈现出稳步增长的态势。

2. 营业收入构成:从营业收入构成来看,三家企业的商品销售收入占比最高,其次是服务收入和租赁收入。

其中,全家和7-Eleven的商品销售收入占比分别为78.8%和77.9%,美宜佳的商品销售收入占比为84.4%。

这表明商品销售仍然是便利店的主要收入来源。

四、盈利能力分析1. 盈利能力总体良好:从净利润来看,2019年全家、7-Eleven和美宜佳的净利润分别为22.47亿元、18.82亿元和23.22亿元,较2018年分别增长了8.1%、6.2%和6.5%。

这表明中国便利店行业的盈利能力总体良好。

基于SWOT下7-11便利店营销战略分析内容摘要随着我国社会经济的快速发展,人们对于消费的需求在不断提升,各种新型零售模式得到发展,逐渐出现在市场中,便利店则是其中具备较强竞争力的典型零售业类型。

7-11便利店在1992年便进入中国,也是最早进驻中国市场的便利店。

随着7-11在中国市场的开拓,本土的便利店品牌也开始涌现,国内便利店市场逐渐趋向饱和。

因此,为了在激烈的竞争中占据更多的优势地位,7-11便利店需将自己的营销战略进行转型升级,适应市场变化。

基于以上背景,本文将重点对7-11便利店的营销战略展开研究。

本文对其目前运营状况和营销环境现状进行分析,并结合市场营销4P理论,对其产品策略、价格策略、渠道策略、促销策略现状展开分析,再运用SWOT分析方法,对7-11便利店在营销中的优劣势和机会、威胁等多个方面进行分析和比较,发现其在营销过程中存在以下问题:在规模发展中遇到阻碍,没有及时转变战略;面对多品牌的威胁,品牌推广宣传力度不大;商品的差异化不明显;在进入中国后的本土化程度不够深入等。

针对以上问题,本文从规模、品牌、利用信息系统和营销战略多元化等方面为7-11便利店营销战略发展提出以下建议:规模扩张战略下沉,发展三四线城市市场,加强品牌的推广宣传;完善物流配,升级信息系统;优化商品结构,加深商品本土化程度;发展网络营销,拓展线上线下渠道。

希望能够给7-11便利店和中国便利店行业的发展提供一点帮助。

关键词:SWOT分析;7-11便利店;营销战略Based on SWOT Analysis of 7-11's Marketing StrategyAbstractWith the rapid development of social economy, urban residents are constantly improving their consumption demand, various new retail models have entered the market, convenience stores are the typical type of retail with strong competitiveness. The 7-11 convenience store entered China in 1992 and was the first convenience store to enter the Chinese market. With the development of 7-11 in the Chinese market, local convenience store brands have also begun toemerge, the domestic convenience store market is gradually becoming saturated. Therefore, in order to occupy a more dominant position in the fierce competition, 7-11 convenience stores need to transform and upgrade their marketing strategy to adapt to market changes.Based on the above background, this paper will focus on the 7-11 convenience store marketing strategy research. This paper analyzes its current operating situation and marketing environment status quo, combined with marketing 4P theory, analyzes its product strategy, price strategy, channel strategy, promotion strategy status quo, and then uses SWOT analysis method to analyze and compare the advantages and disadvantages and opportunities, threats and other aspects of 7-11 convenience stores in marketing, and finds that it has the following problems in the marketing process: in the scale development encountered obstacles, no timely transformation strategy; The differentiation of commodities is not obvious, and the degree of localization after entering China is not deep enough. In view of the above problems, this paper puts forward the following suggestions for the development of 7-11 convenience store marketing strategy from the aspects of scale, brand, use information system and marketing strategy diversification: scale expansion strategy sinks, develops third- and fourth-tier city market, strengthens brand promotion and promotion; Hope to be able to 7-11 convenience stores and the development of China's convenience store industry to provide a little help.Key words:SWOT analysis; 7-11 convenience stores; marketing strategy目录内容摘要 (1)Abstract (1)目录 (2)一、绪论 (1)(一)研究背景 (1)(二)研究意义 (1)(三)研究内容 (1)(四)国内外研究综述 (2)二、 7-11便利店发展现况 (2)(一) 7-11便利店经营现况 (3)(二) 7-11便利店营销现况 (3)三、 7-11便利店营销环境分析 (3)(一)宏观环境分析 (4)1. 政治环境 (4)2. 经济环境 (4)3. 社会环境 (5)4. 技术环境 (5)(二)行业竞争环境分析 (6)(三)企业内部环境分析 (7)四、 7-11便利店营销策略现状 (7)(一)产品策略方面 (8)(二)价格策略方面 (8)(三)渠道策略方面 (9)(四)促销策略方面 (9)五、 7-11便利店营销战略SWOT分析 (10)(一)优势分析(S) (10)(二)劣势分析(W) (11)(三)机遇分析(O) (11)(四)威胁分析(T) (11)(五) 7-11便利店营销中存在的问题 (13)1. 规模数量扩张的局限 (13)2. 品牌推广不足 (13)3. 没有充分结合网络进行营销 (13)4. 商品差异化与本土化有待提高 (13)六、 7-11便利店营销战略发展对策建议 (14)(一)扩张战略下沉,加强品牌推广 (14)(二)完善物流配送系统,强化信息管理技术 (14)(三)深化本土化战略,推动营销战略发展 (15)(四)优化商品结构,实施差异化战略 (15)(五)发展网络营销,让营销方式多元化 (16)七、结论 (17)参考文献 (17)致谢................................... 错误!未定义书签。

中国便利店行业发市场现状、发展有利因素及未来发展趋势分析一、便利店行业市场现状我国便利店行业增速亮眼。

数据显示,在2016-2018年,便利店业态在整个零售业态中处于最快的增长水平,平均增速达到18%,其中2018年我国便利店行业规模为2264亿元,同比增长18.8%,较社零增速高约10个百分点;单日平均销售额超5300元,同比增长约7%。

在2012年,我国的便利店销售额增速就已经超过了百货和超市,不过规模在零售行业中的占比仍然较低,仅占社会零售比重的0.13%。

2018年中国便利店门店数量达12.2万家。

之后随着新零售概念的火热,便利店作为零售体系最接近用户的实体业态,规模继续不断扩大。

数据显示,便利店行业开始呈现出“降温”趋势,资本市场暴露的问题也警示着整个便利店行业需要提高自身应对外部风险的综合能力。

数据显示,消费者在选择便利店购物时主要考虑的因素就是距离近,比例高达87.3%,因为相较于商超,便利店的价格可能会稍高,不过同样也节省了走路时间。

其次购买方便也是考虑的因素,避免了因支付而排队的麻烦。

其次营业时间长,也是便利店的特色,多数都是24小时营业,方便了用户随时购买。

目前不少便利店提供自有品牌餐,同样,里面的用餐空间也成为考虑的因素。

便利店行业集中度仍有较大提升空间。

数据显示,2018年我国便利店行业CR5为37.5%,较日本低41.6个百分点,集中度偏低,具体来看,除外资便利店外,我国仅有依托加油站开设、主要客户群体为司机的易捷和昆仑好客布局全国;区域强势品牌中,美宜佳及红旗连锁规模均位居前列,但位居广东的美宜佳占行业总份额也仅约11.8%,位居四川的红旗连锁市占率约为6.2%。

我国区域企业可通过兼并收购方式来不断强化领先地位,进而开始外延扩张之路,实际上红旗连锁等企业已开始通过并购迅速展店,行业集中度有望持续提升。

二、发展因素1.人均GDP的迅速发展推动便利店行业规模扩张。

70年代末在日本、台湾人均GDP达到3000美元时,7-ELEVEn、全家等便利店均开始迅速发展,便利店进入初步发展阶段;80年代日本人均GDP超10000美元后,便利店进入快速发展阶段;当人均GDP为15000-25000美元时,便利店进入成熟阶段,市场集中度将提升明显。

中国方便速食行业市场规模、产业链、企业数量、专利数量、重点企业及趋势分析一、方便速食行业概述方便速食,是指正餐化的预包装食品。

它们通常经过加工或预先烹制,以缩短准备时间或提高便利性,兼具性价比和便捷性,满足消费者的正餐化需求。

按产品类别,可将方便速食分为冲泡类、快煮类以及自热类;按食用方式,可将方便速食分为方便面、自热米饭、自热火锅、速冻面食等。

方便速食的分类二、方便速食行业经济环境随着居民的生活水平的提高,中国居民人均食品烟酒支出由2017年的5374元增长至2022年的7481元,在快节奏社会的不断发展下,方便速食产品凭借自身简单便利、营养丰富等特点逐渐在当代年轻消费者的日常饮食中占据越来越重要的地位。

2017-2022年中国居民人均食品烟酒支出情况三、方便速食行业产业链1、产业链产业链而言,上游的参与者为原材料供应商,涉及米、面等主食以及蔬菜、调料等辅料;中游环节主要为方便速食产品的研发、生产以及品牌运营;下游为销售渠道环节,大体可分成线上(电商平台、网络直播等)和线下(商超、便利店、贩卖机等)两种渠道。

方便速食行业产业链2、消费者画像食用频率方面,我国方便速食消费者的食用频率通常是每周1-3次(占比约为61%);品类方面,消费者对于方便面、速冻水饺、米线等品类偏好高,方便面仍是消费者最常购买的速食产品。

此外,超八成的方便速食消费者食用频率有所增加,行业前景乐观。

2023年中国方便速食消费者的食用频率情况相关报告:产业研究院发布的《2024-2030年中国方便速食行业发展运行现状及投资战略规划报告》四、方便速食行业现状1、市场规模方便速食作为传统正餐的替代选择,其消费群体主要是一二线城市年轻独居人群,满足对较高品质饮食的便利性需求,随着更多的企业和资本进入赛道,2022年的中国方便速食行业市场规模已达2001亿元,市场规模在消费需求的持续释放下不断扩大。

2018-2022年中国方便速食行业市场规模及增速2、渠道分布目前,我国的消费者购买方便速食产品的主要渠道为网上商城、便利店以及商超,虽然线上线下渠道各有优势,但是消费者对于各种传统的线上购物平台的接受度更高。

新零售背景下生鲜超市模式分析——以永辉超市为例内容摘要“永辉超市”平台是用户线上线下一体式消费的生鲜电商平台,致力于提供给消费者以更好的服务以及健康的食品和实惠的商品,提升顾客的消费体验。

通过优质高效的运营,成功占领了线上线下生鲜电商的市场。

本文通过对新零售、生鲜运营模式等相关观念进行分析整理,以“永辉超市”为例研究新零售背景下生鲜超市运营模式的发展及对策,并通过波特五力模型分析“永辉超市”行业的竞争情况。

进一步剖析和解读新零售平台的发展现状,提出新零售环境下生鲜超市运营改进对策及未来发展方向,具体可以通过整合互联网大数据加上对产品进行柔性化生产来提高企业运营效果。

设想未来,生鲜超市不仅仅依靠现代物流技术实现给消费者最高效的交付,还将依靠数据支持来制定不同受众的个性化需求服务。

以此为之后研究相关题材的人提供一些参考。

关键词:新零售运营模式永辉超市波特五力模型大数据1绪论1.1研究背景与研究意义1.1.1研究背景1.1.2研究意义(1)理论研究意义目前,国内十分重视发展新零售和生鲜行业,但是关于新零售的研究并不多,尤其是关于在新零售背景下企业运营模式问题。

此次研究的理论意义主要在于对新零售背景下永辉超市的生鲜运营模式进行探讨,通过对生鲜运营发展提出新的见解,以此为之后研究相关题材的人较大的借鉴价值。

(2)实践研究意义新零售作为中国零售市场的一大热门,主要是在互联网下运用大数据、人工智能等先进技术手段,结合现代物流,为顾客提供更高效的零售方式。

在消费升级的背景下,生鲜超市使用新零售为客户提供线上和线下、物流的综合服务,满足了客户多样化的需求。

构建一个完善的生鲜运营模式是企业能否长久发展下去的关键因素,可以确保制造商和零售商的效率并降低交易成本,为客户带来真正的利益和消费者体验。

因此,本文具有一定的实践研究意义。

1.2研究目的与研究现状1.2.1研究目的本文通过对新零售、生鲜超市运营等相关观念进行分析整理,以“永辉超市”生鲜电商平台为例来研究新零售背景下的生鲜运营策略,通过运用波特五力模型分析“永辉超市”的行业竞争情况,进一步剖析和解读生鲜电商平台的发展现状,提出新零售背景下生鲜超市运营模式的改进对策及未来发展方向。