货币的时间价值相关公式推导

- 格式:doc

- 大小:54.50 KB

- 文档页数:4

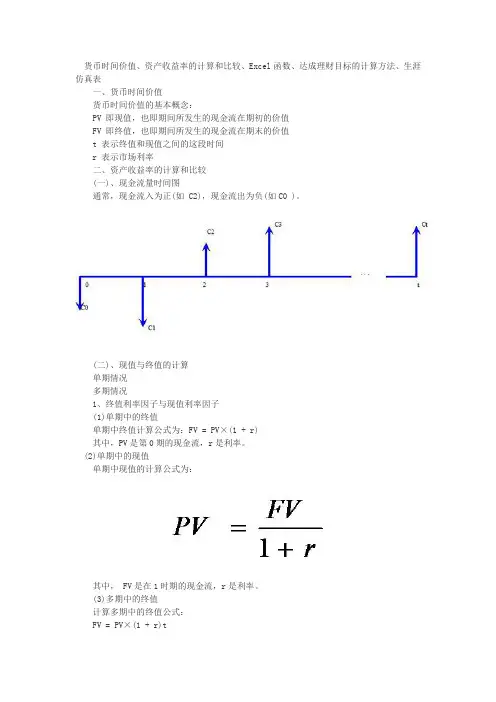

货币时间价值、资产收益率的计算和比较、Excel函数、达成理财目标的计算方法、生涯仿真表一、货币时间价值货币时间价值的基本概念:PV 即现值,也即期间所发生的现金流在期初的价值FV 即终值,也即期间所发生的现金流在期末的价值t 表示终值和现值之间的这段时间r 表示市场利率二、资产收益率的计算和比较(一)、现金流量时间图通常,现金流入为正(如 C2),现金流出为负(如C0 )。

(二)、现值与终值的计算单期情况多期情况1、终值利率因子与现值利率因子(1)单期中的终值单期中终值计算公式为:FV = PV×(1 + r)其中,PV是第0期的现金流,r是利率。

(2)单期中的现值单期中现值的计算公式为:其中, FV是在1时期的现金流,r是利率。

(3)多期中的终值计算多期中的终值公式:FV = PV×(1 + r)tPV是第0期的价值r 是利率t 是投资时间(4)终值利率因子(复利终值系数)一般说来,经过t时期后,今天投入的1元的终值将是FVt =1 *(1 + r)t(1 + r)t 是终值利率因子(FVIF),也称为复利终值系数现值利率因子(复利现值系数)年利率为r时,要计算t时期价值1元的投资的现值,可以用以下公式:PV = 1/(1 + r )t1/(1 + r )t称为现值利率因子(PVIF),也称复利现值系数。

例题1:已知时间、利率和终值,求现值假如你现在21岁,每年收益率10%,要想在65岁时成为百万富翁,今天你要一次性拿出多少钱来投资?确定变量:FV = 1,000,000元 r = 10%t = 65 - 21 = 44 年 PV = ?代入终值算式中并求解现值:1,000,000= PV ´ (1+10%)44PV = 1,000,000/(1+10%) 44 = 15,091元当然我们忽略了税收和其他的复杂部分,但是现在你需要的是筹集15,000元!例题2:已知现值、时间和利率,求终值据研究,美国1802-1997年间普通股票的年均收益率是8.4%。

货币时间价值的计算(二)单利的终值与现值在时间价值计算中,经常使用以下符号:P 本金,又称现值;i 利率,通常指每年利息与本金之比;I 利息;F 本金与利息之和,又称本利和或终值;n 期数1、单利终值F=P+P ·=P(1+i 【例1少钱?F=10001年等于3602【例5%,1式中ni )1(+通常称为复利终值系数,用符号(F/P,i,n )表示。

如(F/P,7%,5)表示利率为7%,5期复利终值的系数。

复利终值系数可以通过查阅“1元复利终值系数表”直接获得。

【例3】某人现在存入本金2000元,年利率为7%,5年后的复利终值为:F=2000×(F/P,7%,5)=2000×1.403=2806(元)2、复利现值复利现值是复利终值的逆运算,它是指今后某一特定时间收到或付出一笔款项,按复利计算的相当于现在的价值。

其计算公式为:P=F ·n i -+)1(式中n i -+)1(通常称为复利现值系数,用符号(P/F,i,n )表示。

可以直接查阅“1元复利现值系数表”【例4】某项投资4年后可得收益40000元,按利率6%计算,其复利现值应为:p=40000×(P/F,6%,4)=40000×0.792=31680(元)(四)年金的终值与现值年金是指一定时期内每次等额收付的系列款项,即如果每次收付的金额相等,则这样的系列收付款项便称为年金,通常记作A 。

年金的形式多种多样,如保险费、折旧、租金、等额分期收付款以及零存整取或整存零取储蓄等等,都存在年金问题。

年金终值是指一定时期内每期等额发生款项的复利终值的累加和。

年金现值是指一定时期内每期等额发生款项的复利现值的累加和。

1 图(1F=【例56年后,【例6,则该348750=A ·(F/A,6%,6)A=348750/(F/A,6%,6)=348750/6.975=50000(元)(2)普通年金现值由年金现值的定义可知,普通年金现值的计算公式为:P=++⋅++⋅--21)1()1(i A i A ……n i A -+⋅+)1(同样,根据等比数列前n 项和公式Sn =nq q a --1)1(1整理可得:P =A·i i n-+ -)1(1其中,i i n-+-)1(1通常称为年金现值系数,记作(P/A,i,n),可以直接查阅“1元年金现值系数表”【例7】某企业准备在今后的8年内,每年年末发放奖金70000元,若年利率为12%,问该企业现在需向银行一次存入多少钱?P=70000×(P/A,12%,8)=70000×4.968=347760(元)【例8】某企业现在存入银行347760元,准备在今后的8年内等额取出,用于发放职工奖金,2图(1将图不同,(1+i)【例6年后,(2将图1+i)就【例10】某企业准备在今后的8年内,每年年初从银行取出70000元,若年利率为12%,问该企业现在需向银行一次存入多少钱?P=70000×(P/A,12%,8)×(1+12%)=70000×4.968×1.12=389491.2(元)3、递延年金的现值递延年金是指第一次收付款发生时间不在第一期期末,而是隔若干期后才开始发生的系列等额收付款项。

货币时间价值的计算(二)单利的终值与现值在时间价值计算中,经常使用下列符号:P 本金,又称现值;i 利率,通常指每年利息与本金之比;I 利息;F 本金与利息之与,又称本利与或者终值;n 期数1、单利终值单利终值的计算可依照如下计算公式:F = P + P·i·n= P (1 + i·n)【例1】某人现在存入银行1000元,利率为5%,3年后取出,问:在单利方式下,3年后取出多少钱?F = 1000 × ( 1 + 3 × 5% ) = 1150 (元)在计算利息时,除非特别指明,给出的利率是指年利率。

关于不足1年的利息,以1年等于360天来折算。

2、单利现值单利现值的计算同单利终值的计算是互逆的,由终值计算现值称之折现。

将单利终值计算公式变形,即得单利现值的计算公式为:P = F / (1 + i·n)【例2】某人希望在3年后取得本利与1150元,用以支付一笔款项,已知银行存款利率为5%,则在单利方式下,此人现在需存入银行多少钱?P = 1150 / ( 1 + 3 × 5% ) = 1000 (元)(三)复利的终值与现值1、复利终值复利终值是指一定量的本金按复利计算的若干期后的本利与。

若某人将P元存放于银行,年利率为i,则:第一年的本利与为: F = P + P·i = P· ( 1 + i )第二年的本利与为: F = P· ( 1 + i )· ( 1 + i ) = P·2) 1(i+第三年的本利与为: F = P·2)1(i+· (1 + i ) = P·3)1(i+第 n年的本利与为: F = P·ni) 1(+式中ni)1(+通常称之复利终值系数,用符号(F/P,i,n)表示。

如(F/P,7%,5)表示利率为7%,5期复利终值的系数。

货币的时间价值概述货币的时间价值概述引言货币的时间价值是指货币在不同时间点上的价值不同。

由于时间的流逝和不确定性的存在,人们普遍认同拥有货币的好处比将来某个时间点拥有同等金额的货币更有价值。

货币的时间价值在金融领域具有重要意义,对投资决策、贷款利率、退休规划等方面都有重要影响。

本文旨在对货币的时间价值进行概述,包括时间价值的概念、原因、计算方法以及影响因素等。

一、时间价值的概念时间价值是指货币的价值随着时间的推移而变化。

这种变化主要源于以下几个方面:1. 通货膨胀:通货膨胀是指货币的购买力下降。

随着时间的推移,同等金额的货币在购买力上会相对减少,即货币的价值降低。

2. 机会成本:拥有货币可以为人们提供许多机会,例如投资、消费等。

因此,人们宁愿用当前的货币购买力来享受或投资,而不是将来某个时间点的货币。

3. 风险:未来的事情是不确定的,存在风险。

人们倾向于将风险越早承担,因此他们会降低对未来货币的价值。

二、时间价值的计算方法货币的时间价值可以通过利用复利公式来计算,常用的计算方法有:1. 未来价值(FV):未来价值是指将现金流量从现在延续到未来某一时点后的价值。

计算公式为FV = PV(1 + r)^n,其中FV是未来价值,PV是现值,r是利率,n是时间。

2. 现值(PV):现值是指未来现金流量的现在价值,即将未来的价值贴现回现在。

计算公式为PV = FV / (1+r)^n,其中PV是现值,FV是未来价值,r是利率,n是时间。

3. 年金(Annuity):年金是指在一定时间内以相等间隔支付或收取的一系列现金流量。

计算公式为PV = PMT * [1 -(1+r)^-n]/r,其中PV是现值,PMT是每期支付或收取的金额,r是利率,n是时间。

三、影响货币时间价值的因素货币的时间价值受到多个因素的影响,包括以下几个方面:1. 利率:利率是衡量货币时间价值的关键因素。

利率越高,当前的货币就越有价值,因为它可以获得更高的回报。

货币时间价值的计算教材货币的时间价值是指货币今天的价值高于同等金额未来的价值。

这是因为货币具有投资能力,可以通过投资获得回报。

在金融领域,货币时间价值是一个基本概念,它对个人和企业做出财务决策具有重要影响。

货币时间价值的计算方法可以用复利公式来描述。

复利公式如下:FV = PV(1 + r)^n其中,FV表示未来某个时间点的货币价值;PV表示当前的货币价值;r表示利率;n表示时间年限。

根据这个公式,我们可以用现在的货币价值、利率和时间来计算未来的货币价值。

下面介绍一些常见的货币时间价值的应用:1. 未来价值(Future Value):用于计算将来某一时刻的投资价值。

通过在复利公式中给定PV、r和n的值,可以计算出未来价值。

这对于决策者来说很重要,因为它可以帮助他们理解投资的回报,并做出相应的决策。

2. 现值(Present Value):与未来价值相反,用于计算今天的投资价值。

通常情况下,未来的货币价值会受到通货膨胀和其他因素的影响。

因此,将来的货币价值必须折算为今天的货币价值,以便更好地进行决策。

3. 内部收益率(Internal Rate of Return):用于计算投资的回报率。

内部收益率是使得现值等于未来价值的利率。

通过求解复利公式,我们可以计算出这个利率。

内部收益率是一个重要的决策指标,当它等于或高于预期收益率时,投资被认为是有利可图的。

4. 年金(Annuity):由于货币时间价值的存在,人们更愿意拥有今天的货币而不是将来的货币。

年金是一种在一定时间内定期支付的现金流。

通过计算一系列定期支付的现金流的现值或未来值,我们可以确定一笔年金的价值。

通过掌握货币时间价值的原理和计算方法,个人和企业可以更好地做出财务决策。

它可以帮助他们评估投资回报、评估风险、折算货币价值等。

因此,在金融学和会计学的学习过程中,货币时间价值是一个重要的概念,并且应该得到深入的理解和应用。

货币时间价值是现代金融学中的基础概念之一。

货币的时间价值相关公式推导第一节 单利与复利))(1(:)1(::计算贴现息是根据到期值来单利现值单利终值单利利息n i FV n i FV FV I FV PV n i PV n i PV PV I PV FV n i PV I n ⨯-=⨯⨯-=-=⨯+=⨯⨯+=+=⨯⨯=ni n nn ni nn PVIF FV i FV PV FVIF PV i PV FV PV FV I iI ,,)1(:)1(::⨯=+=⨯=+=-=⨯=复利现值复利终值上一期本利和复利利息当期inn inin imm mm meFV PV e PV e PV FV 。

i e m I m I EAR m I m m I EAR -∞→∞→==-+=-=-+=-+=∞→-+=.:.)11(:,1]1)/1[(lim ]1)/1[(lim .),11(1)/1(:连续复利现值连续复利终值为连续复利时当为年名义利率次的利息年内复利计息元在连续复利EAR 是EFFECTIVE ANNUAL RA TE ,有效年利率,推导如下。

下为R m :。

;Rm R eR m mR eAem R A cm R m mm R nR mnm m ccC 是连续复利的利率次的利率指每年计息时11)1()1(lim -==+==+∞→第二节 年金终值与年金现值......),...(,,,11312111312111++++++-n qa q a q a q a a q q a q a q a a 等比级数公比为等比数列)1(111)1(11111111<-==--=--==∑∞=--n n n nn n n q qa qa S qq a a qq a S n q a a 无穷递减等比级数的和项和前通项公式]1)1(.[)1(1])1(1.[,)1.(...)1.()1.(:121ii A i i A FVA i A i A i A A FVA nnn n n -+=+-+-=+++++++=-根据等比数列求和公式年金终值推导])1(11.[111])11(1.[1,)1(...)1()1(:2nnni i i A ii iAPV i A i A i A PV +-=+-+-+=++++++=根据等比数列求和公式年金现值公式推导]1)1(.[:-+=ni i FVA A 根据年金终值公式偿债基金)1.(1)1(.)1.()1(1.)1(1])1(1).[1()1(...)1()1(:2i ii A i i i A i i i A V i A i A i A V nnnn nn +-+=+-+-=+-+-+=++++++=预付年金终值)1].()1(11.[1111)11(1.111)11(1.)1(1....)1(1.11.:0120i i i i A ii i iA ii A V i A i A i A A V nnnn ++-=+-+++-=+-+-=+++++++=-预付年金现值iA PVA i n ii A PVA n nnn =+∞→+-=的极限为零时根据现值没有终值所以没有终止的时间永续年金)1(1)1(11.:.,,:).(..:.,,0,,0mi nm i mi ni PVIFA PVIFAA V PVIFA PVIFAA V -==+延期年金现值金类似延期年金终值与普通年nA V r g gr g A V n gr r g g A rg rrr g r gA rg r g rg A r g A r g A r g A V nn nn nn nn .,1.,)1()1(1).1.(1111)1()1(1.11.111)1()1(111....)1()1(....)1()1(.11.:00220==-+=∞→-++-+=++-++++-++=++-++-++=++++++++++=时时固定增长率年金现值第四节 货币时间价值的运用)()1(.)1()1(.])1()1(1)[1(:000210n n nn nn g r g r g D gr r g g D V V V V -++++-++-+=+=两阶段股票增长模型。

中级财管公式口诀总结中级财务管理的公式那可真是让人又爱又恨!爱它是因为掌握了就能解题得分,恨它是因为实在太多太复杂,记起来太费劲。

不过别担心,我给大家总结了一套超实用的口诀,让咱们一起来瞧瞧。

先来说说货币时间价值的公式,“复利终值和现值,系数关系要搞清。

终值系数 F/P,现值系数 P/F 要记明”。

这就好比我们存钱,今天存的钱在未来能变成多少,或者未来的一笔钱在今天值多少,都靠这俩公式。

再看普通年金的相关公式,“年金终值 F/A 算,偿债基金倒着来。

年金现值 P/A 看,投资回收反着算”。

就像我们每个月固定存一笔钱,到最后能攒下多少,或者要在未来每个月拿到固定的一笔钱,现在得存多少,这里面的门道可多着呢。

给大家讲个我曾经遇到的真事儿。

有一次我去参加一个财务培训课程,老师在台上讲这些公式,台下的学员们一个个眉头紧锁,满脸困惑。

我旁边的一位大哥,不停地在本子上写写画画,嘴里还念念有词。

我好奇地凑过去看,发现他把这些公式都编成了自己的口诀,虽然不太押韵,但对他自己来说特别好用。

这让我深刻意识到,找到适合自己的记忆方法是多么重要。

说到资本资产定价模型,“必要收益率 R,等于无风险加风险。

贝塔系数要考虑,市场风险来衡量”。

这个公式能帮我们算出投资某种资产应该期望得到的收益率。

还有成本性态分析的公式,“总成本等于固定加变动,混合成本分解有方法”。

就像我们平时的生活开销,有些是固定不变的,比如房租;有些是随着活动变化的,比如买零食的钱。

在计算财务杠杆系数的时候,“财务杠杆 DFL,息税前利润和息税前利润减利息要分清”。

这就像是一个放大镜,能让我们看到债务对企业盈利能力的影响。

总结这些公式口诀,就是为了让大家在学习中级财务管理的时候能更轻松一些。

别被那些复杂的符号和数字吓到,只要我们用心去理解,找到适合自己的记忆方式,就一定能把这些公式拿下!就像我遇到的那位大哥一样,咱们都能在财务管理的学习道路上越走越顺!希望大家通过这些口诀,能在中级财务管理的学习中如鱼得水,取得好成绩!。

货币时间价值的计算(二)单利的终值与现值在时间价值计算中,经常使用以下符号:P 本金,又称现值;i 利率,通常指每年利息与本金之比;I 利息;F 本金与利息之和,又称本利和或终值;n 期数1、单利终值F=P+P ·=P(1+i 【例1少钱?F=10001年等于3602【例5%,1式中ni )1(+通常称为复利终值系数,用符号(F/P,i,n )表示。

如(F/P,7%,5)表示利率为7%,5期复利终值的系数。

复利终值系数可以通过查阅“1元复利终值系数表”直接获得。

【例3】某人现在存入本金2000元,年利率为7%,5年后的复利终值为:F=2000×(F/P,7%,5)=2000×1.403=2806(元)2、复利现值复利现值是复利终值的逆运算,它是指今后某一特定时间收到或付出一笔款项,按复利计算的相当于现在的价值。

其计算公式为:P=F ·n i -+)1(式中n i -+)1(通常称为复利现值系数,用符号(P/F,i,n )表示。

可以直接查阅“1元复利现值系数表”【例4】某项投资4年后可得收益40000元,按利率6%计算,其复利现值应为:p=40000×(P/F,6%,4)=40000×0.792=31680(元)(四)年金的终值与现值年金是指一定时期内每次等额收付的系列款项,即如果每次收付的金额相等,则这样的系列收付款项便称为年金,通常记作A 。

年金的形式多种多样,如保险费、折旧、租金、等额分期收付款以及零存整取或整存零取储蓄等等,都存在年金问题。

年金终值是指一定时期内每期等额发生款项的复利终值的累加和。

年金现值是指一定时期内每期等额发生款项的复利现值的累加和。

1 图(1F=【例56年后,【例6,则该348750=A ·(F/A,6%,6)A=348750/(F/A,6%,6)=348750/6.975=50000(元)(2)普通年金现值由年金现值的定义可知,普通年金现值的计算公式为:P=++⋅++⋅--21)1()1(i A i A ……n i A -+⋅+)1(同样,根据等比数列前n 项和公式Sn =nq q a --1)1(1整理可得:P =A·i i n-+ -)1(1其中,i i n-+-)1(1通常称为年金现值系数,记作(P/A,i,n),可以直接查阅“1元年金现值系数表”【例7】某企业准备在今后的8年内,每年年末发放奖金70000元,若年利率为12%,问该企业现在需向银行一次存入多少钱?P=70000×(P/A,12%,8)=70000×4.968=347760(元)【例8】某企业现在存入银行347760元,准备在今后的8年内等额取出,用于发放职工奖金,2图(1将图不同,(1+i)【例6年后,(2将图1+i)就【例10】某企业准备在今后的8年内,每年年初从银行取出70000元,若年利率为12%,问该企业现在需向银行一次存入多少钱?P=70000×(P/A,12%,8)×(1+12%)=70000×4.968×1.12=389491.2(元)3、递延年金的现值递延年金是指第一次收付款发生时间不在第一期期末,而是隔若干期后才开始发生的系列等额收付款项。

货币的时间价值货币时间价值第一节资金时间价值一、资金时间价值的概念我国经济学家认为:资金时间价值是指货币在周转过程中随着时间推移发生的增值二、货币时间价值的计算(一)单利终值和现值的计算1、单利终值基本公式:Vn=V0×(1+n×i)终值本金期数利率例如,将*****元存入银行,年利息率为10%,5年后单利终值应为:Vn=V0×(1+n×i)=*****×(1+5×10%)=*****(元)2、单利现值Vn 基本公式:V0 = ――――― 1+n×i 例如,某人打算5年后得到*****元,若年利率10%,按单利计算,现在应存多少钱?Vn ***** V0 = ――――― = ――――――― 1+n×i 1+ 5 × 10% =6666.67(元)(二)复利终值和现值的计算1、复利终值基本公式:Vn=V0×(1+i)n =V ×(F/P,i,n) 0 例如,将*****元存入银行,年利息率10%,按复利计算,5年后应得多少钱?Vn=V0×(1+i)n =*****×(1+10%)5=*****.1元复利现值系数Vn 2、复利现值Vn (P/ Fn,i,n)复利终值系数(F / P,i,n)基本公式:V0 =―――― (1+i)n= Vn (P/ Fn,i,n)例如,某人打算5年后得到*****元,年利息率10%,按复利计算,现在应存多少钱?Vn V0 =―――― (1+i)n***** = ―――― =*****×0.6209=6209元(1+10%)5(三)年金及其计算1、年金是指相同的间隔期收付同等数额的款项。

如:计提折旧、收付租金等年金终值或年金现值的计算实际上是复利终值或复利现值计算的简化形式。

年金的种类普通年金:每期期末发生的年金预付年金:每期期初发生的年金永续年金:无限期连续收付的年金递延年金:第一期末以后某一时点开始收入或支出的年金。

Time Value of Money ( 貨幣的時間價值 )0、今年的100元與明年的100元相比,何者的財富價值較高?答:今年的100元的財富價值較高,因為我如果將100元存放在台銀,一年後,以定存年利率1.5%計算,到期時我將擁有100*(1+1.5%)=101.5元>100元(明年);所以明年的100元與今年的100元在作財富價值比較時,須將明年的100元以適當的折現率( Appropriate Discounting Rate )折現成現值( Present Value ),這就是折現的觀念。

反之如果明年我欲擁有100元,華銀的一年定存利率同為1.5%,則我只須存入100/(1+1.5%)=98.522元,此98.522元就是明年100元的折現值(在折現率1.5%條件下)。

1、Compound Interest ( 複利 ) and Future Value( 未年值或終值 ))1(r C + 2)1(r C +nr C )1(+n r C FV )1(+= Future Value ( 終值 ) C=現金流量,r =利率(or 報酬率2、Future Value ( 終值,未來值 ))(,n r n FVIF PV FV =FVIF =Future Value Interest Factor( 終期利率因子 ),r = 利率,n=期數範例 1、小明存入東和銀行30,000元,年利率=6%,每年複利一次,5年後會變成多少錢?)(,n r n FVIF PV FV =78.146,40338226.1000,30%)61(000,3055=⨯=+⨯=FV而338226.15%,6=FVIF 0 1 2 n3、Present Value ( 現值 )在某一時點之金錢價值折現( Discounting )成目前的金錢價值。

)1(1r C+ )1(2r C+ )1(r nC+)1(r nCPV +=PV=Present Value( 現值 ),C=現金流量,r =折現率,n =期數)()1(,n r n nnPVIF FV r FV PV =+=PVIF r,n =Present Value Interest Factor(現值利率因子 )範例:小明希望存一筆錢在東和銀行,3年後能有100,000元,定存年利率為1.7%,則小明此時應存入多少錢才能達成目標?)1(r nCPV +=61.068,959506861.0000,100000,100%)7.11(3=⨯==+PV而 9506861.03%,7.1=PVIF0 1 2n4、Annuity ( 年金 )是指在某固定時間點的等額金額支付。

货币的时间价值相关公式推导

第一节 单利与复利

)

)(1(:

)1(:

:

计算贴现息是根据到期值来

单利现值

单利终值

单利利息

n i FV n i FV FV I FV PV n i PV n i PV PV I PV FV n i PV I n ⨯-=⨯⨯-=-=⨯+=⨯⨯+=+=⨯⨯=

n

i n n

n n

i n

n PVIF FV i FV PV FVIF PV i PV FV PV FV I i

I ,,)

1(:

)1(:

:

⨯=+=

⨯=+=-=⨯=复利现值复利终值

上一期本利和复利利息

当期

in

n in

i

n i

m

m m

m m

e

FV PV e PV e PV FV 。

i e m I m I EAR m I m m I EAR -∞

→∞

→==-+=-=-+=-+=∞→-+=.:

.)11(:

,1]1)/1[(lim ]1)/1[(lim .)

,11(1)/1(:

连续复利现值连续复利终值为连续复利

时

当为年名义利率次的利息年内复利计息元在连续复利

EAR 是EFFECTIVE ANNUAL RA TE ,有效年利率,推导如下。

下为R m :。

;R

m R e

R m m

R e

Ae

m R A c

m R m m

m R n

R mn

m m c

c

C 是连续复利的利率次的利率指每年计息

时1

1)

1()1(lim -==+

==+

∞→

第二节 年金终值与年金现值

...

...),...(,,,1

13

12

1113

12

111++++++-n q

a q a q a q a a q q a q a q a a 等比级数

公比为等比数列

)

1(111)1(1

11

1111

1<-=

=

--=

--=

=∑

∞

=--n n n n

n n n q q

a q

a S q

q a a q

q a S n q a a 无穷递减等比级数的和

项和前通项公式

]

1

)1(.[

)

1(1])1(1.[,)1.(...)1.()1.(:

1

2

1

i

i A i i A FVA i A i A i A A FVA n

n

n n n -+=+-+-=

+++++++=-根据等比数列求和公式年金终值推导

])

1(11.[11

1]

)11(1.[1,)

1(...)

1()

1(:2

n

n

n

i i i A i

i i

A

PV i A i A i A PV +-=+-

+-+=

+++++

+=

根据等比数列求和公式

年金现值公式推导

]

1

)1(.[

:-+=n

i i FVA A 根据年金终值公式偿债基金

)

1.(1

)1(.

)1.()

1(1.)1(1]

)1(1).[1()1(...)1()1(:

2

i i

i A i i i A i i i A V i A i A i A V n

n

n

n n

n +-+=+-+-=+-+-+=++++++=预付年金终值

)1].()

1(11.[1111)

11(

1.

11

1)

11(

1.

)

1(1....)

1(1.11.

:01

2

0i i i i A i

i i i

A i

i A V i A i A i A A V n

n

n

n ++-=+-

+++-=+-

+-=+++++++=-预付年金现值

i

A PVA i n i

i A PVA n n

n

n =

+∞→+-

=的极限为零时根据

现值没有终值所以没有终止的时间永续年金

)

1(1)1(11.:.

,,:

)

.(..:.

,,0,,0m

i n

m i m

i n

i PVIFA PVIFA

A V PVIFA PVIFA

A V -==+延期年金现值金类似延期年金终值与普通年

n

A V r g g

r g A V n g

r r g g A r

g r

r

r g r g

A r

g r g r

g A r g A r g A r g A V n

n n

n n

n n

n .,1.

,)1()1(1).

1.(1111)1()1(1.

11.

111)1()1(111.

...

)

1()1(.

...)

1()1(.

11.

:

002

20==-+=∞→-++-

+=++-

++++-

++=++-

++-

++=++++++++++=时时固定增长率年金现值

第四节 货币时间价值的运用

)

()1(.

)

1()1(.

])

1()1(1)[1(:

0002

10n n n

n n

n g r g r g D g

r r g g D V V V V -++++-++-+=

+=两阶段股票增长模型。