货币时间价值计算公式表

- 格式:doc

- 大小:57.50 KB

- 文档页数:2

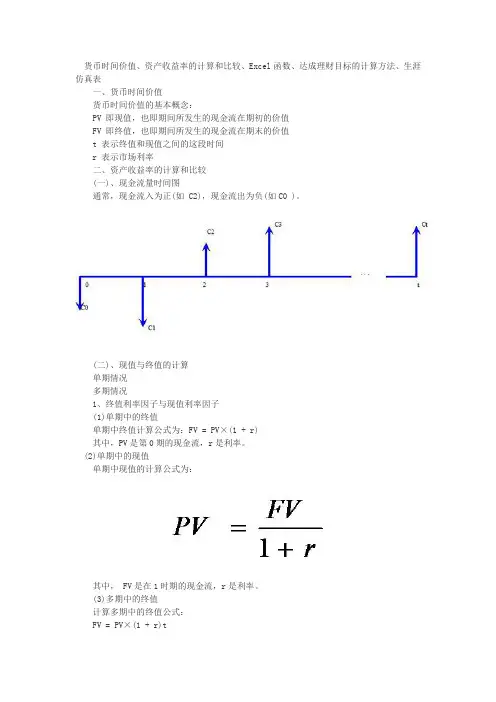

货币时间价值、资产收益率的计算和比较、Excel函数、达成理财目标的计算方法、生涯仿真表一、货币时间价值货币时间价值的基本概念:PV 即现值,也即期间所发生的现金流在期初的价值FV 即终值,也即期间所发生的现金流在期末的价值t 表示终值和现值之间的这段时间r 表示市场利率二、资产收益率的计算和比较(一)、现金流量时间图通常,现金流入为正(如 C2),现金流出为负(如C0 )。

(二)、现值与终值的计算单期情况多期情况1、终值利率因子与现值利率因子(1)单期中的终值单期中终值计算公式为:FV = PV×(1 + r)其中,PV是第0期的现金流,r是利率。

(2)单期中的现值单期中现值的计算公式为:其中, FV是在1时期的现金流,r是利率。

(3)多期中的终值计算多期中的终值公式:FV = PV×(1 + r)tPV是第0期的价值r 是利率t 是投资时间(4)终值利率因子(复利终值系数)一般说来,经过t时期后,今天投入的1元的终值将是FVt =1 *(1 + r)t(1 + r)t 是终值利率因子(FVIF),也称为复利终值系数现值利率因子(复利现值系数)年利率为r时,要计算t时期价值1元的投资的现值,可以用以下公式:PV = 1/(1 + r )t1/(1 + r )t称为现值利率因子(PVIF),也称复利现值系数。

例题1:已知时间、利率和终值,求现值假如你现在21岁,每年收益率10%,要想在65岁时成为百万富翁,今天你要一次性拿出多少钱来投资?确定变量:FV = 1,000,000元 r = 10%t = 65 - 21 = 44 年 PV = ?代入终值算式中并求解现值:1,000,000= PV ´ (1+10%)44PV = 1,000,000/(1+10%) 44 = 15,091元当然我们忽略了税收和其他的复杂部分,但是现在你需要的是筹集15,000元!例题2:已知现值、时间和利率,求终值据研究,美国1802-1997年间普通股票的年均收益率是8.4%。

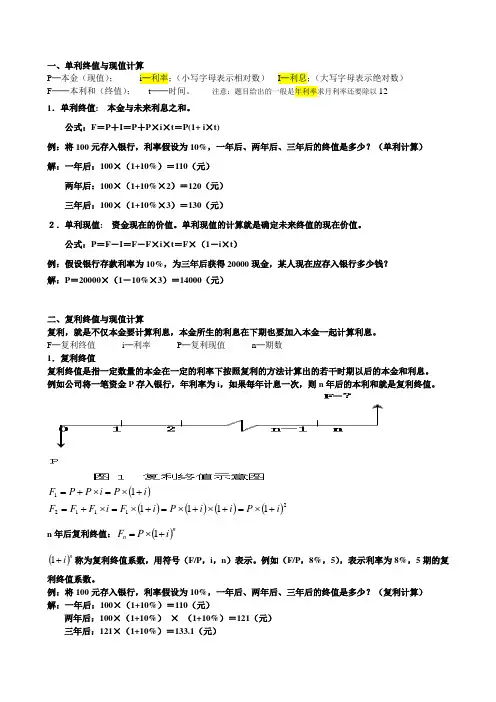

一、单利终值与现值计算 P ─本金(现值); i ─利率;(小写字母表示相对数) I ─利息;(大写字母表示绝对数) F ──本利和(终值); t ──时间。

注意:题目给出的一般是年利率求月利率还要除以12 1.单利终值: 本金与未来利息之和。

公式:F =P +I =P +P ×i ×t =P(1+ i ×t)例:将100元存入银行,利率假设为10%,一年后、两年后、三年后的终值是多少?(单利计算) 解:一年后:100×(1+10%)=110(元) 两年后:100×(1+10%×2)=120(元) 三年后:100×(1+10%×3)=130(元)2.单利现值: 资金现在的价值。

单利现值的计算就是确定未来终值的现在价值。

公式:P =F -I =F -F ×i ×t =F ×(1-i ×t )例:假设银行存款利率为10%,为三年后获得20000现金,某人现在应存入银行多少钱?解:P =20000×(1-10%×3)=14000(元)二、复利终值与现值计算复利,就是不仅本金要计算利息,本金所生的利息在下期也要加入本金一起计算利息。

F ─复利终值 i ─利率 P ─复利现值 n ─期数 1.复利终值复利终值是指一定数量的本金在一定的利率下按照复利的方法计算出的若干时期以后的本金和利息。

例如公司将一笔资金P存入银行,年利率为i ,如果每年计息一次,则n 年后的本利和就是复利终值。

()()()()()21112111111i P i i P i F i F F F i P i P P F +⨯=+⨯+⨯=+⨯=⨯+=+⨯=⨯+=n 年后复利终值:()nn i P F +⨯=1()n i +1称为复利终值系数,用符号(F/P ,i ,n )表示。

例如(F/P ,8%,5),表示利率为8%,5期的复利终值系数。

投资分析辅导货币时间价值及计算投资分析辅导:货币时间价值及计算在投资领域,理解货币时间价值及其计算是至关重要的。

这一概念不仅是评估投资项目可行性的关键,也是做出明智财务决策的基础。

让我们一起来深入探讨一下货币时间价值的奥秘以及相关的计算方法。

首先,我们要明白什么是货币时间价值。

简单来说,货币时间价值指的是货币在不同时间点上具有不同的价值。

这是因为货币具有机会成本,即当前拥有的货币如果用于投资或储蓄,在未来可以获得更多的货币。

比如说,今天的 100 元,如果放在银行里存一年,按照一定的利率,明年就可能变成 105 元。

这多出来的 5 元就是货币时间价值的体现。

为什么货币会有时间价值呢?主要有以下几个原因。

一是通货膨胀的存在。

随着时间的推移,物价普遍上涨,同样数量的货币能够购买的商品和服务会减少。

为了弥补这种购买力的损失,货币需要增值。

二是投资机会的存在。

资金可以投入到各种盈利项目中,如股票、债券、房地产等,从而获得额外的收益。

三是人们的消费偏好。

通常来说,人们更倾向于现在消费而不是未来消费。

因此,如果要让人们放弃当前的消费,将货币储存起来用于未来,就需要给予一定的补偿,这也是货币时间价值的一种体现。

接下来,我们来看看货币时间价值的计算方法。

常见的有单利和复利两种计算方式。

单利计算相对简单,只考虑本金产生的利息,利息不加入本金重复计算利息。

其计算公式为:利息=本金 ×利率 ×期限。

例如,本金为1000 元,年利率为 5%,期限为 3 年,那么利息= 1000 × 5% × 3 =150 元,到期时的本息和为 1000 + 150 = 1150 元。

而复利则是将每一期的利息加入本金,再计算下一期的利息,也就是俗称的“利滚利”。

其计算公式为:本息和=本金 ×(1 +利率) ^期限。

以同样的例子为例,采用复利计算,本息和= 1000 ×(1 +5%)^3 ≈ 115763 元。

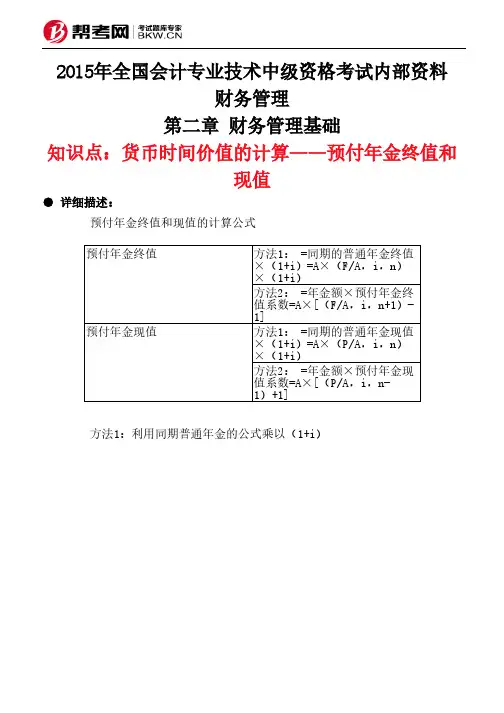

2015年全国会计专业技术中级资格考试内部资料财务管理第二章 财务管理基础知识点:货币时间价值的计算——预付年金终值和现值● 详细描述:预付年金终值和现值的计算公式方法1:利用同期普通年金的公式乘以(1+i)预付年金终值方法1: =同期的普通年金终值×(1+i)=A×(F/A,i,n)×(1+i)方法2: =年金额×预付年金终值系数=A×[(F/A,i,n+1)-1]预付年金现值方法1: =同期的普通年金现值×(1+i)=A×(P/A,i,n)×(1+i)方法2: =年金额×预付年金现值系数=A×[(P/A,i,n-1)+1]方法2:利用期数、系数调整系数间的关系如下图:例题:1.已知(P/A,8%,5)=3.9927,(P/A,8%,6)=4.6229,(P/A,8%,7)=5.206 4,则6年期、折现率为8%的预付年金现值系数是()。

A.2.9927B.4.2064C.4.9927D.6.2064正确答案:C解析:本题考查预付年金现值系数与普通年金现值系数的关系。

即预付年金现值系数等于普通年金现值系数期数减1系数加1或用同期的普通年金系数乘以(1+i),所以6年期折现率为8%的预付年金现值系数=[(P/A,8%,6-1)+1]=3.9927+1=4.9927。

或者=4.6229×(1.08)=4.9927。

2.已知(P/A,8%,5)=3.9927,(P/A,8%,6)=4.6229,(P/A,8%,7)=5. 2064,则6年期、折现率为8%的预付年金现值系数是()。

A.2.9927B.4.2064C.4.9927D.6.2064正确答案:C解析:6年期、折现率为8%的预付年金现值系数=[(P/A,8%,6-1)+1]=3.9927+1=4.9927。

3.下列各项中,其数值等于预付年金终值系数的有()。

货币的时间价值货币时间价值第一节资金时间价值一、资金时间价值的概念我国经济学家认为:资金时间价值是指货币在周转过程中随着时间推移发生的增值二、货币时间价值的计算(一)单利终值和现值的计算1、单利终值基本公式:Vn=V0×(1+n×i)终值本金期数利率例如,将*****元存入银行,年利息率为10%,5年后单利终值应为:Vn=V0×(1+n×i)=*****×(1+5×10%)=*****(元)2、单利现值Vn 基本公式:V0 = ――――― 1+n×i 例如,某人打算5年后得到*****元,若年利率10%,按单利计算,现在应存多少钱?Vn ***** V0 = ――――― = ――――――― 1+n×i 1+ 5 × 10% =6666.67(元)(二)复利终值和现值的计算1、复利终值基本公式:Vn=V0×(1+i)n =V ×(F/P,i,n) 0 例如,将*****元存入银行,年利息率10%,按复利计算,5年后应得多少钱?Vn=V0×(1+i)n =*****×(1+10%)5=*****.1元复利现值系数Vn 2、复利现值Vn (P/ Fn,i,n)复利终值系数(F / P,i,n)基本公式:V0 =―――― (1+i)n= Vn (P/ Fn,i,n)例如,某人打算5年后得到*****元,年利息率10%,按复利计算,现在应存多少钱?Vn V0 =―――― (1+i)n***** = ―――― =*****×0.6209=6209元(1+10%)5(三)年金及其计算1、年金是指相同的间隔期收付同等数额的款项。

如:计提折旧、收付租金等年金终值或年金现值的计算实际上是复利终值或复利现值计算的简化形式。

年金的种类普通年金:每期期末发生的年金预付年金:每期期初发生的年金永续年金:无限期连续收付的年金递延年金:第一期末以后某一时点开始收入或支出的年金。

(1))所谓复利也称利上加利,是指一笔存款或者投资获得回报之后,再连本带利进行新一轮投资的方法;(2))复利终值是指本金在商定的期限内获得利息后,将利息加入本金再计利息,逐期滚算到商定期末的本金之和;(3))复利现值是指在运算复利的情形下,要达到将来某一特定的资金金额,现在必需投入的本金;例如:本金为50000 元,利率或者投资回报率为3%,投资年限为30 年,那么,30 年后所获得的利息收入,按复利运算公式来运算就是:50000×(1+3%)30由于,通胀率和利率亲密关联,就像是一个硬币的正反两面,所以,复利终值的运算公式也可以用以运算某一特定资金在不同年份的实际价值;只需将公式中的利率换成通胀率即可;这均是时间价值问题,简洁来讲,今日的100 元不等于 5 年后的100 元,那5 年后的100 元相当于今日的多少呢?这就需要贴现,即用100 乘以期限为5,相应利率的复利现值系数, 而假如要知道今日的100 元相当于5 年后的多少呢?就用100 乘以复利终值系数,也就是求本利和;这里的复利终值系数和复利现值系数都是在复利运算下推出的;(一次性收付款)年金是每隔相同时间就发生相等金额的收付款,比如房租,假如发生时间在每期期末,就称为一般年金,假如以后 5 年中每年末可以得到100 元,相当于今日能得多少(从时间价值考虑,确定不是500 元)就要用100 乘以一般年金现值系数, 反之,比如每年末存银行100 元,在复利下5 年能得到多少?就用100 乘以年金终值系数复利终值系数,复利现值系数是针对一次性收付款,而年金终值系数和年金现值系数是系列收付款,而且是特殊的系列收付款不知道明白没有,最好能看看财务治理中时间价值章节终值的运算终值是指货币资金将来的价值,即肯定量的资金在将来某一时点的价值,表现为本利和;单利终值的运算公式: f =p(1+r ×n)复利终值的运算公式: f =p (1+r )n式中f 表示终值;p 表示本金;r 表示年利率;n 表示计息年数其中,(1+r )n 称为复利终值系数,记为fvr ,n,可通过复利终值系数表查得;现值的运算现值是指货币资金的现在价值,即将来某一时点的肯定资金折合成现在的价值;单利现值的运算公式:复利现值的运算公式:式中p 表示现值;f 表示将来某一时点发生金额;r 表示年利率;n 表示计息年数其中称为复利现值系数,记为pvr ,n,可通过复利现值系数表查得;留意:在利率(r )和期数(n)肯定时,复利现值系数和复利终值系数互为倒数;年金年金是在肯定时期内每隔相等时间,发生相等数额的收付款项;在经济生活中,年金的现象非常普遍,如等额分期付款,直线法折旧,每月相等的薪金,等额的现金流量等;年金按发生的时间不同分为:一般年金和预付年金;一般年金又称后付年金,是每期期末发生的年金;预付年金是每期期初发生的年金;(1)一般年金终值将每一期发生的金额运算出终值并相加称为年金终值;一般年金终值运算公式为:其中,称为年金终值系数,记为fvar ,n,可通过年金终值系数表查得;(2)一般年金现值将每一期发生的金额运算显现值并相加称为年金现值;一般年金现值运算公式为:其中,称为年金现值系数,记为pvar ,n,可通过年金现值系数表查得;(3)预付年金终值预付年金终值的运算是在一般年金终值的基础上推导的,其运算公式为:f =a×fvar ,n×(1+r )=a×[fvar ,n+1-1](4)预付年金现值预付年金现值的运算是在一般年金现值的基础上推导的,其运算公式为:p=a×pvar ,n×(1+r )=a×[pvar ,n-1+1]4. 特殊年金(1)偿债基金偿债基金是为了偿仍如干年后到期的债券,每年必需积存固定数额的资金;实质上就是已知年金终值求年金的问题;偿债基金的运算公式:a=f/fvar ,n(2)年均投资回收额年均资本回收额是为了收回现在的投资,在今后一段时间内每年收回相等数额的资金;实质上是已知年金现值求年金的问题;年均投资回收额的运算公式:a=p/pvar ,n(3)永续年金永续年金是指无限期的年金,永续年金没有终值,其现值的运算公式为:p=a/r(4)递延年金递延年金不是从第一年第一期就开头发生年金,而是在几期以后每期末发生相等数额的款项;递延年金终值的运算与一般年金相同,其现值的运算有两种方法:方法1:p=a×(pvar ,m+n-pvar ,m)方法2:p=a×pvar ,n×pvr ,m复利现值,终值,年金现值,终值复利现值系数=1/(1+i)^n =(p/s,i,n )其中i 为利率,n 为期数这是一个求将来现金流量现值的问题59(1+r )^-1 +59(1+r)^-2 +59(1+r)^-3 +59(1+r)^-4 +(59+1250)(1+r)^-5 = 100059*(P/A,I,5)+1250*(P/F,I,5)=1000第一个(P/A,I,5) 是年金现值系数其次个(P/F,I,5) 是复利现值系数一般是通过插值测出来比如: 设I=9%会得一个答案A, 大于1000; 设I=11%会得另一个答案B, 小于1000就会有(1000-A)/(B-A)=(X-9%)/(11%-9%)解方程可得X, 即为所求的10%年金现值系数(P/A,i,n )=[1 -(1+i )-n]/ i复利现值系数(P/F,i,n )=(1+i )-n年金终值就是你每年投入相等量的款项,依据活期存款利率0.72%算,存个10 年后全部拿出,到时候你可以得到的数额;比如你每年存款10 万,存10 年,年利率0.72%,那么你的年金终值就是10*(F/A,0.72%,10)=10+10*(1+0.72)+...+10*(1+0.72)10 次方年金现值是相反运算,就是你每年投入相等量的款项,依据活期存款利率0.72%算,存个10 年后全部拿出,到时候你能拿到这笔钱,那么,年金现值就是指的是这笔钱放在今日,它值多少钱;比如你每年存款10 万,存10 年,年利率0.72%,那么你的年金现值就是10*(P/A,0.72%,10)=10+10/(1+0.72)+...+10/(1+0.72)10 次方( 打个比方说白一点,年金终值就是指,假如你每隔相等的一个时间段存下相等数量的钱,等如干年后你能够从银行拿到的钱的金额;而年金现值就是指,假如你想在将来的如干年内,每隔相等的一个时间段都能拿到一笔等数量的钱的话,那么现在必需去银行存多少钱;)复利终值=现值* 复利终值系数复利现值=终值* 复利现值系数年金就是等额+定期+系列年金和复利的关系,年金是复利和年金的形式:一般(期未),即付(期初),递延(有间隔期),永续(无终值)一般年金终值=年金* 年金终值系数偿债基金年金=终值/ 年金终值系数一般年金现值=年金* 年金现值系数资本回收额=年金现值/ 年金现值系数即付年金终值=年金* 一般年金终值系数* (1+i )即付年金现值=年金* 即付年金现价值系数(期数减1,系数加1)递延年金是一般年金的特殊形式三个公式不需要记,我是这样懂得的!想想和一般和即付的区分,现值是期数减1,所以咱们依据题目提示可以得出第 5 年开头,10 年后,其实就是15-1 =14 年,好了,这是第一步(年金部分),接着就要算前五年的间隔期(4 个);经过我的讲解你明白啦,假如不明白,那你就把一般和即付年金之间的关系搞明白吧!名义利率与实际利率以1 年为计息基础,依据第一计息周期的利率乘以每年计息期数,就是名义利率,是按单利的方法运算的;例如存款的月利率为0.55%,1 年有12 月,就名义利率即为0.55%×12=6.6%实际利率是依据复利方法运算的年利率;例如存款的月利率为0.55%,1 年有12 月,就名义利率为0. 55%,即(1+0.55%)12-1=6.8%, 可见实际利率比名义利率高;在项目评估中应当使用实际利率;实际利率与名义利率依据下面的公式换算:ER(实际利率) =(1+NRn(名义利率)÷ n)-1在公式中,如n=1,相当于每年计息一次,名义利率等于实际利率;当n>1 时,ER>NR (一)资金的时间价值的含义和来源1,含义;资金的时间价值是同等数量的资金随着时间的不同而产生的价值差异,时间价值的表现形式是利息与利率;投资项目一般寿命期较长,所以在项目评估中不得不考虑资金的时间价值,以确定不同时点上项目的收与成本;这就是使用资金时间价值的意义;2,资金时间价值的来源从不同的角度动身,资金的时间价值可以被认为有两个来源:第一,资金只有被投入到实际生产过程中,参加生产资本的运动才会发生增值,将货币资金储存在保险柜中永久也不会产生出任何价值;其次,依据西方经济学中的机会成本理论,资金时间价值的存在是由于资金使用的机会成本;从投资者或资金持有者的角度来说,在肯定的期限内,资金最低限度可以依据无风险利率实现增值,即银行存款利率;因此真实的资金额至少等于期末的同等资金加上期间的利息额,这种社会资金的增值现象,人们将其称为资金的时间价值;(二)资金时间价值的运算1,基本概念与运算公式(1))单利与复利运算利息有两种方法:依据利息不再投资增值的假设运算称为单利;依据利息进入再投资,回流到项目中的假设运算称为复利;单利运算期末本利和为:F=P(1+i ×t )复利运算期末本利和为:F=P(1+i )t单利和复利的期末本利和运算,也称为终值运算;单利和复利终值的倒数是其现值(2))名义利率与实际利率以1 年为计息基础,依据第一计息周期的利率乘以每年计息期数,就是名义利率,是按单利的方法运算的;例如存款的月利率为0.55%,1 年有12 月,就名义利率即为0.55%×12=6.6%实际利率是依据复利方法运算的年利率;例如存款的月利率为0.55%,1 年有12 月,就名义利率为0. 55%,即(1+0.55%)12-1=6.8%, 可见实际利率比名义利率高;在项目评估中应当使用实际利率;实际利率与名义利率依据下面的公式换算:ER(实际利率) =(1+NRn(名义利率)÷ n)-1在公式中,如n=1,相当于每年计息一次,名义利率等于实际利率;当n>1 时,ER>NR2,资金时间价值的运算(1))复利值的运算复利值是现在投入的一笔资金依据肯定的利率运算,到运算期末的本利和;复利终值的运算公式如下:F=P(1+i )t 式中的(1+i )t 为终值系数或复利系数,表示为(F/P,i ,t ),复利终值系数可以由现值系数表直接查出,用于复利值运算;(2))现值的运算现值是将来的一笔资金按肯定的利率运算,折合到现在的价值;现值的运算公式正下好相反,即:P/F=1/(1+i )t 式中的1/(1+i )t 为现值系数,表示为(P/F,I ,t ),现值系数可以由现值系数表直接查出,用于现值运算;(3))年金复利值的运算年金,代号为A,指在肯定时期内每隔相等年收支金额;每期的金额可以相等,也可以不等,相等时称为等额年金,不相等时称为不等额年金,假如没有特殊说明,一般采纳的年金指的是等额的金;年金复利值是在一段时期内每隔相等的时间投入的等额款项,比如住房租金的支付与收取,通常都是依据年金的原理进行的;依据肯定的利率运算到期的年金本利和的公式为:F=[A ×(1+i )t -1] /i 式中(1+i )t -1] /I 称为年金终值系数,可以表示为:(F/A,I ,T),从年金复利终值表中可查得系数值例题:假如某人在将来10 年的7 月1 日存入银行2000 元,年利率为10%,那么在第10 年的7 月1 日能够取多少钱?此题中A=2000,t=10 ,i=10% 将已知条件代入以上公式,得到的结果是:F=A(F/A,i =10% ,t=10 )查表得=2000×15.9374 =31874.8(4))偿债基金的运算偿债基金是为了应对如干年后所需要的一笔资金,在肯定时期内,依据肯定的利率运算,每期应当提取的等额款项;即为了在t 年内积存资金 F 元,年利率为i ,运算每年投入多少资金;偿债基金是年金复利值终值的倒数,其运算公式可由年金复利公式推出:A=F×i /[(1 +i )t] -1 式中的(i /[(1 +i )t] -1)是偿债基金系数,可以通过查系数表得到;例如,假如要在8 年后想得到包括利息在内的15 亿元,年利率为13%,问每年应投入的资金是多少?查偿债基金系数表得到A/F,13%,8)=0.0813 所以:A=F(A/F,12%,8)=15×0.07838=1.1757( 亿元)(5))年金现值的运算年金现值是指在一段时间内每隔相等的时间投入的款项,依据肯定的利率运算,折合到现在的价值;其运算公式为:P=A×[ (1+i )t -1] /[i (1+i )t](6))资本回收的运算资本回收只是为了回收现在投入的一笔资金,依据肯定的利率运算,在一段时间内每相等的时间应当提取的等额款项;资本回收系数是年金现值系数的倒数,就资本回收值的运算公式为:A=P×i (1+i )t /[ (1+i )t -1]留意:年金系数可以通过查表方式得到2000年1 月1 日,XYZ公司支付价款1000 元( 含交易费用) 从活跃市场上购入某公司 5 年期债券, 面值1250 元, 票面利率 4.72%, 按年支付利息( 即每年59 元), 本金最终一次支付. 合同商定, 该债券的发行方在遇到特定情形时可以将债券赎回, 且不需要为提前赎回支付额外款项,XYZ 公司在购买该债券时, 估计发行方不会提前赎回.书上是这样解的: 设该债券的实际利率为r, 就可以列出:59*(1+r)-1+59*(1+r)-2+59*(1+r)-3+59*(1+r)-4+(59+1250)*(1+r)-5=1000注:-1 ,-2 ,-3 ,-4 ,-5 是负1 次方,负 2 次方,负 3 次方....不会打小的采纳插值法,可以运算得出r=10%在财务治理中叫也叫内插法, 信任你考中级或注会时应当学了吧, 在会计中这个不要求把握, 出题时会告知你的上面的公式也可以写成59*(P/A,r,5)+1250*(P/F,r,5)=10000查年金现值系数表和复利现值系数表, 将10%代入r, 正好等于10000是说把R分别设为一个数. 用这个数带入你上面的公式来求. 直到你所求的值和你的1000 近似为止.|( 最抱负的为同一个数.)。

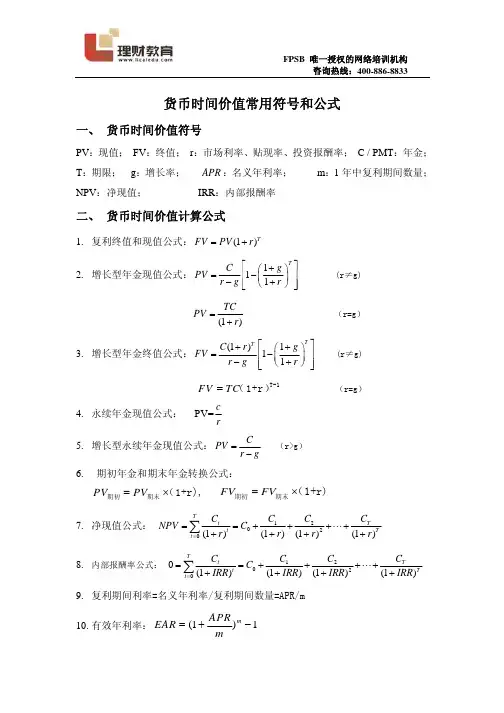

货币时间价值计算公式一复利的终值和现值I:利息,F:终值,P:现值,A:年金,i:利率,折现率,n:计算利息的期数。

F:终值,现在一定量的货币折算到未来某一时点所对应的金额。

P:现值,未来某一时点上一定量的货币折算到现在所对应的金额。

现值(本金)和终值(本利和),是一定量货币在前后不同时点上对应的价值,其差额为货币的时间价值。

本金为现值,本利和为终值,利率i为货币货币时间价值具体体现。

1复利终值F=P(1+i)n(1+i)n为复利终值系数,记作(F/P,i,n)。

2复利现值P=F/(1+i)n1/(1+i)n为复利现值系数,记作(P/F,i,n)。

结论:1复利终值和复利现值互为逆运算;2复利终值系数(1+i)n和和复利现值系数1/(1+i)n互为倒数1。

复利的现值和现值有四个要素,现值P、终值F,利率i、期数n,已知其中3个,求其中1个。

二年金终值和年金现值年金(annuity):间隔期数相等的系列等额收付款。

系列、定期、等额款项的复利终值和现值的合计数。

分普通年金(后付年金)、预付年金(先付年金)、递延年金、永续年金等。

A:年金。

年金终值和现值计算中四个要素:A、F A、i、n。

<一>年金终值1普通年金终值:普通年金最后一次收付时的年金本利和。

实际是已知年金A、i、n,求终值F A。

计算公式:F A=Ax[(1+i)n-1/i]=Ax(F/A,i,n)年金终值系数:[(1+i)n-1]/i,记作(F/A,i,n)。

含义:在年收益率为i的条件下,n年内每年年末的1元钱,和第n年末的[(1+i)n-1]/i元,在经济上是等效的,或者说,在n年内每年年末投入1元钱,第n年末收回[(1+i)n-1]/i元钱,将获得每年为i的投资收益率。

如:(F/A,5%,10)=12.578含义:年收益率5%条件下,10年内每年年末的1元钱,与第10年末的12.578元在经济上是等效;或,10年内,每年年末投入1元钱,第10年末收回12.578元,将获得每年5%的投资收益率。

货币时间价值的计算文档编制序号:[KKIDT-LLE0828-LLETD298-POI08]货币时间价值的计算(二)单利的终值与现值在时间价值计算中,经常使用以下符号:P 本金,又称现值;i 利率,通常指每年利息与本金之比;I 利息;F 本金与利息之和,又称本利和或终值;n 期数1、单利终值单利终值的计算可依照如下计算公式:F = P + P·i·n= P (1 + i·n)【例1】某人现在存入银行1000元,利率为5%,3年后取出,问:在单利方式下,3年后取出多少钱F = 1000 × ( 1 + 3 × 5% ) = 1150 (元)在计算利息时,除非特别指明,给出的利率是指年利率。

对于不足1年的利息,以1年等于360天来折算。

2、单利现值单利现值的计算同单利终值的计算是互逆的,由终值计算现值称为折现。

将单利终值计算公式变形,即得单利现值的计算公式为:P = F / (1 + i·n)【例2】某人希望在3年后取得本利和1150元,用以支付一笔款项,已知银行存款利率为5%,则在单利方式下,此人现在需存入银行多少钱P = 1150 / ( 1 + 3 × 5% ) = 1000 (元)(三)复利的终值与现值1、复利终值复利终值是指一定量的本金按复利计算的若干期后的本利和。

若某人将P 元存放于银行,年利率为i ,则:第一年的本利和为: F = P + P ·i = P · ( 1 + i )第二年的本利和为: F = P · ( 1 + i )· ( 1 + i ) = P ·2)1(i + 第三年的本利和为: F = P ·2)1(i +· (1 + i ) = P · 3)1(i +第 n 年的本利和为: F = P ·n i )1(+式中n i )1(+通常称为复利终值系数,用符号(F/P,i,n )表示。