第三章 还盘与出口还价核算

- 格式:ppt

- 大小:213.50 KB

- 文档页数:16

出口还价核算及还盘操作要求一、出口还价核算要求1.了解产品成本:了解产品所需材料、人工、运输及其他费用,并计算出产品的总成本。

这样可以帮助确定出口产品的合理报价和最低限价。

2.分析市场供需情况:了解目标市场对该产品的需求情况,以及竞争对手的报价水平。

分析供需关系和市场价格波动,找到产品的最佳报价策略。

3.考虑税费和关税:研究与目标市场相关的税收政策和关税信息。

合理考虑税费成本,以确定最终的出口价格。

4.考虑汇率风险:分析本币对目标市场货币的汇率波动情况,及时调整报价以降低汇率风险。

5.制定财务预算:根据上述信息制定出口产品的财务预算,包括销售额、成本、毛利润率等指标。

6.确定报价策略:根据成本、市场需求和竞争情况,制定出口产品的最佳报价策略,平衡市场份额和利润之间的关系。

1.做好市场调研:了解目标市场的需求情况、竞争对手的报价策略,为还盘谈判提供依据。

2.制定还盘策略:根据市场调研结果,制定还盘策略,包括降价、增加产品优势、提供附加服务等方面。

3.考虑客户需求:了解客户对产品的具体要求,根据这些要求调整还盘策略。

4.合理定价:根据产品成本、降价空间和市场竞争情况,制定合理的还盘价格。

5.强化沟通:与客户建立良好的沟通渠道,解释产品的优势和价值,并积极回应客户提出的问题和疑虑。

6.灵活应变:在谈判过程中根据客户的反馈和反应,灵活调整还盘策略和价格,以获得最佳的交易结果。

7.寻找共赢机会:在还盘过程中,寻找与客户合作的共赢机会,如定制产品、长期合作等,以增加合作的价值和可持续性。

以上是关于出口还价核算及还盘操作要求的详细介绍。

在出口过程中,了解产品成本、市场需求和竞争情况对于确定合理的出口报价至关重要。

在还盘操作中,也需要充分了解市场需求、客户要求和竞争对手的报价策略,制定合适的还盘策略和价格,通过积极的沟通和灵活的应变来寻求共赢的机会。

这些操作要求有助于提高出口策略的效果,实现出口业务的长期稳定发展。

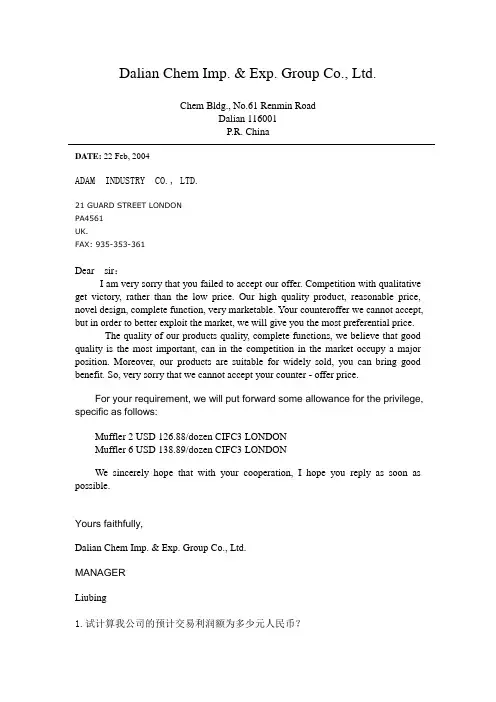

Dalian Chem Imp. & Exp. Group Co., Ltd.Chem Bldg., No.61 Renmin RoadDalian 116001P.R. ChinaDATE: 22 Feb, 2004ADAM INDUSTRY CO., LTD.21 GUARD STREET LONDONPA4561UK.FAX: 935-353-361Dear sir:I am very sorry that you failed to accept our offer. Competition with qualitative get victory, rather than the low price. Our high quality product, reasonable price, novel design, complete function, very marketable. Your counteroffer we cannot accept, but in order to better exploit the market, we will give you the most preferential price.The quality of our products quality, complete functions, we believe that good quality is the most important, can in the competition in the market occupy a major position. Moreover, our products are suitable for widely sold, you can bring good benefit. So, very sorry that we cannot accept your counter - offer price.For your requirement, we will put forward some allowance for the privilege, specific as follows:Muffler 2 USD 126.88/dozen CIFC3 LONDONMuffler 6 USD 138.89/dozen CIFC3 LONDONWe sincerely hope that with your cooperation, I hope you reply as soon as possible.Yours faithfully,Dalian Chem Imp. & Exp. Group Co., Ltd.MANAGERLiubing1.试计算我公司的预计交易利润额为多少元人民币?实际采购成本Muffler 2=供货价格-退税收入=供货价格-供货价格×退税率/(1+增值税率)=1100-1100*15%/(1+17%)=958.9744元/打利润额为=958.9744*0.1=95.89744元/打实际采购成本Muffler 6=供货价格-退税收入=供货价格-供货价格×退税率/(1+增值税率)=1200-1200*15%/(1+17%)=1046.1538元/打利润额为=1046.1538*0.1=104.61538元/打2.如果接受对方价格,且公司又必须有5%的利润,在其它条件均无变化的前提下,我公司能接受的国内供货价格最高分别为每打多少元人民币?Mufflers 2 USD125.40 /dozen CIFC3 LONDONmufflers 6 USD138.50 /dozen CIFC3 LONDONCIFC3 =(实际采购成本+国内费用+出口运费)/ (1-110%×保险费率-佣金率-利润率)实际采购成本=供货价格-供货价格×退税率/(1+增值税率)国内费用=(15+5)/12+(400+550+50+600+1400)/100/12=4.1667元/打出口运费=2085/100/12=1.7375元/打Mufflers 2:125.40*8.25=(实际采购成本+4.1667+1.7375)/ (1-1.1×0.009-0.03-0.05) (1-1.1×0.009-0.03-0.05)=0.9101 4.1667+1.7375=5.9042实际采购成本=935.6398元/打=供货价格-供货价格×退税率/(1+增值税率)1-0.15/1.17=0.8718供货价格=1073.2275元/打mufflers 6:138.50*8.25=(实际采购成本+4.1667+1.7375)/ (1-1.1×0.009-0.03-0.05) (1-1.1×0.009-0.03-0.05)=0.9101 4.1667+1.7375=5.9042实际采购成本=1033.9988元/打=供货价格-供货价格×退税率/(1+增值税率)1-0.15/1.17=0.8718供货价格=1186.0505元/打3.经与生产厂商协调,供货价格下调至muffler 2每打1050元,muffler6每打1150元,公司要求再次报价中包括8%的利润。

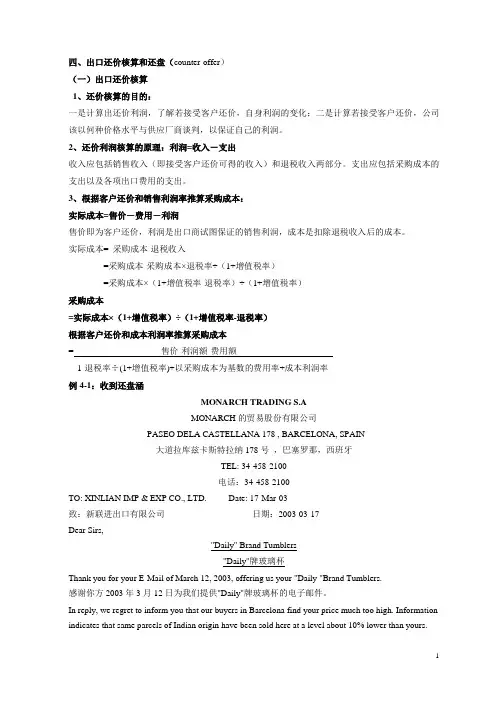

四、出口还价核算和还盘(counter-offer)(一)出口还价核算1、还价核算的目的:一是计算出还价利润,了解若接受客户还价,自身利润的变化;二是计算若接受客户还价,公司该以何种价格水平与供应厂商谈判,以保证自己的利润。

2、还价利润核算的原理:利润=收入-支出收入应包括销售收入(即接受客户还价可得的收入)和退税收入两部分。

支出应包括采购成本的支出以及各项出口费用的支出。

3、根据客户还价和销售利润率推算采购成本:实际成本=售价-费用-利润售价即为客户还价,利润是出口商试图保证的销售利润,成本是扣除退税收入后的成本。

实际成本= 采购成本-退税收入=采购成本-采购成本×退税率÷(1+增值税率)=采购成本×(1+增值税率-退税率)÷(1+增值税率)采购成本=实际成本×(1+增值税率)÷(1+增值税率-退税率)根据客户还价和成本利润率推算采购成本= 售价-利润额-费用额1-退税率÷(1+增值税率)+以采购成本为基数的费用率+成本利润率例4-1:收到还盘涵MONARCH TRADING S.AMONARCH的贸易股份有限公司PASEO DELA CASTELLANA 178 , BARCELONA, SPAIN大道拉库兹卡斯特拉纳178号,巴塞罗那,西班牙TEL: 34-458-2100电话:34-458-2100TO: XINLIAN IMP & EXP CO., LTD. Date: 17-Mar-03致:新联进出口有限公司日期:2003-03-17Dear Sirs,"Daily" Brand Tumblers"Daily"牌玻璃杯Thank you for your E-Mail of March 12, 2003, offering us your "Daily "Brand Tumblers.感谢你方2003年3月12日为我们提供"Daily"牌玻璃杯的电子邮件。

出口还价核算及还盘操作要求:

一、要求操作::

根据Mexico Optical Ltd.,的还价,计算

1) 试计算我公司的预计交易利润额为多少元人民币?

2) 如果接受对方价格,且公司又必须有5%的利润,在其

它条件均无变化的前提下,我公司能接受的国内供货价格最高分

别为每打多少元人民币?

3) 经与生产厂商协调,供货价格下调至dx-04022每打280元,dx-04014每打380元,公司要求再次报价中包括8%的利润。

(注意:计算时小数保留至4位,小于1时保留至5位,美元报价取小数后2位)

提示:

1. 注意对方还盘时提出的条件(如:数量要求)。

2.注意操作要求中的条件变化(如:佣金率、国内采购成本等)。

3. 以总量计算销售利润率更为准确。

二、要求说明:

根据客户的还盘以及所作的还价核算,草拟还盘信,具体要求如下:

1抱歉对方未能接受我方报价。

2竞争应以质取胜,而非低价竞销。

我方产品质量上乘,价格合理,设计新颖,功能齐全,非常适销。

3对方的还盘无法接受,但出于开拓市场的考虑,首笔交易给予极优惠的报价,以增强商品的竞争能力。

4该盘有效八天。

信函日期:2001年3月22日

提示:

1.写明不能接受对方还价的理由。

2.合理答复对方在还盘中的要求或条件。

(1)公司预计交易利润额=预计交易额*10%Kw-04=11107.26*200*10%=222145.2元kw-16=17196.63*200*10%=343932.6元cb-13=12325.13*200*10%=246502.6元cb-19=18414.5*200*10%=368290元预计交易总利润额=222145.2+343932.6+246502.6+368290=1180870.4元(2)供货价格=实际采购成本+退税收入实际采购成本= CIFC3*(1-110%×保险费率-佣金率-利润率)-国内费用-出口运费国内费用=(400+550+50+600+14000)/200+15+5=35元/箱出口运费=2200*8.25/200=90.75元Kw-04实际采购成本=10162.35*(1-110%*1%-3%-5%)-35-90.75=9111.82615元/箱供货价格=9111.82615+供货价格*15%/(1+17%)供货价格=9111.82615*117%/102%=10451.8元/箱=870.98元/打Kw-16实际采购成本=15475.68*(1-110%*1%-3%-5%)-35-90.75=13941.64312元/箱供货价格=13941.64312+供货价格*15%/(1+17%)供货价格=13941.64312*117%/102%=15991.88元/箱=1332.657元/打Cb-13实际采购成本=11236.5*(1-110%*1%-3%-5%)-35-90.75=10088.2285元/箱供货价格=10088.2285+供货价格*15%/(1+17%)供货价格=10088.2285*117%/102%=11571.79元/箱=482.16元/打cb-19实际采购成本=16964.64*(1-110%*1%-3%-5%)-35-90.75=15295.10776元/箱供货价格=15295.10776+供货价格*15%/(1+17%)供货价格=15295.10776*117%/102%=17544.39元/箱=731.02元/打kw-04供货价格=870*12=10440 元/箱退税收入=10440*15%/(1+17%)=1338.461538元/箱实际采购成本=10440-1338.461538=9101.538462元/箱国内费用=(400+550+50+600+14000)/200+15+5=35元/箱出口运费=2200*8.25/200=90.75元/箱FOBC3=(9101.538462+35)/(1-3%-8%)=10265.77元/箱CFRC3=(9101.538462+35+90.75)/(1-3%-8%)=10367.74元/箱CIFC3=(9101.538462+35+90.75)/(1-110%*1%-3%-8%)=10497.48元/箱=106.04美元/打kw-16供货价格=1300*12=15600 元/箱退税收入=15600*15%/(1+17%)=2000元/箱实际采购成本=15600-2000=13600元/箱国内费用=(400+550+50+600+14000)/200+15+5=35元/箱出口运费=2200*8.25/200=90.75元/箱FOBC3=(13600+35)/(1-3%-8%)=15320.22元/箱CFRC3=(13600+35+90.75)/(1-3%-8%)=15422.19元/箱CIFC3=(13600+35+90.75)/(1-110%*1%-3%-8%)=15615.19元/箱=157.73美元/打供货价格=480*24=11520元/箱退税收入=11520*15%/(1+17%)=1476.923077元/箱实际采购成本=11520-1476.923077=10043.07692元/箱国内费用=(400+550+50+600+14000)/200+15+5=35元/箱出口运费=2200*8.25/200=90.75元/箱FOBC3=(10043.07692+35)/(1-3%-8%)=11323.68元/箱CFRC3=(10043.07692+35+90.75)/(1-3%-8%)=11425.65元/箱CIFC3=(10043.07692+35+90.75)/(1-110%*1%-3%-8%)=11568.63元/箱=58.43美元/箱cb-19供货价格=730*24=17520元/箱退税收入=17520*15%/(1+17%)=2246.153846元/箱实际采购成本=17520-2246.153846=15273.84615元/箱国内费用=(400+550+50+600+14000)/200+15+5=35元/箱出口运费=2200*8.25/200=90.75元/箱FOBC3=(15273.84615+35)/(1-3%-8%)=17200.95元/箱CFRC3=(15273.84615+35+90.75)/(1-3%-8%)=17302.92元/箱CIFC3=(15273.84615+35+90.75)/(1-110%*1%-3%-8%)=17519.45元/箱=88.48美元/箱Hunan Textiles Imp. & Exp. Corporation80, Wuyi Road (East) Changsha, ChinaFax. No.: (+86)-731-2285092DATE: March 22th 2004UNITED TEXTILES LTD.1180 CHURCH ROAD NEWYORKDear sirs,Thank you for your letter of 17 March 2004.We regret that you can not accept our petition should be based on quality, rather than low prices. The quality of our products Take reasonable prices, modern design, functional and very marketable.We can not accept your counter-offer, but for opening up markets to consider, initial give a very favorable offer trading in order to enhance the competitiveness of goods,We are making you the following counter-counter offer:ART.NO. kw-04 USD106.04 /dozen CIFC3 NEW YORKART.NO. kw-16 USD157.73 /dozen CIFC3 NEW YORKART.NO. cb-13 USD58.43 /dozen CIFC3 NEW YORKART.NO. cb-19 USD88.48/dozen CIFC3 NEW YORKWe believe that this will meet with your approval.We look forward to hearing from you within8 days.Best regards,Hunan Textiles Imp. & Exp. Corporation。

汇报人:日期:CATALOGUE 目录•还盘概述•还盘的核算方法•还盘的核算流程•还盘的注意事项•还盘案例分析还盘概述根据还盘的范围,还盘可分为部分还盘和全部还盘。

部分还盘是指对发盘中的部分条款提出修改或变更,而全部还盘是指对发盘的全部内容都提出修改或变更。

根据还盘的内容,还盘可分为价格还盘、品质还盘、数量还盘、交货期还盘等。

价格还盘是指对发盘中列明的价格条件提出修改或变更,品质还盘是指对发盘中列明的商品品质提出修改或变更,数量还盘是指对发盘中列明的商品数量提出修改或变更,交货期还盘是指对发盘中列明的交货期限提出修改或变更。

还盘的目的在于通过协商,修改或变更原发盘中的某些条款,以使交易能够达成。

还盘的意义在于通过双方协商,达成双方都能接受的协议,促进交易的达成,同时也有利于保护双方的利益。

还盘的目的与意义VS还盘的核算方法出口成本核算方法间接成本:包括经营管理费用、财务费用等。

直接成本:包括商品采购成本、税费、运杂费、保险费等。

出口成本核算方法包括实际采购成本法和综合采购成本法。

出口退税核算方法出口退税定义:出口退税是指对出口商品在出口环节中征收的增值税和消费税,在商品报关出口后退还给出口企业的税款。

出口退税基本流程:申报、审核、退税三个步骤。

出口退税核算方法包括“免、抵、退”和“先征后退”两种。

进出口费用核算方法进口费用:进口商品采购成本、进口税费、运杂费、保险费等。

出口费用:出口商品采购成本、税费、运杂费、保险费等。

进出口费用核算方法包括实际采购成本法和综合采购成本法。

010203还盘的核算流程了解出口商品的基本情况分析进口方的市场情况和资信状况准备阶段核算阶段计算出口成本确定出口价格考虑市场行情和竞争对手的情况审核阶段审核合同条款审核单据还盘的注意事项还盘前准备注意事项了解相关法律法规还盘前需要了解市场行情,包括同类产品的价格、供需情况、竞争对手的价格等信息,以制定合理的还价方案。

了解市场行情评估自身实力了解汇率变化在核算成本时,需要关注汇率变化,以避免因汇率波动而导致的经济损失。

第三步出⼝商还盘价格核算第三步出⼝商还盘价格核算进出⼝业务中,作为⼀个出⼝商,在对外报出价格后⾃然⼗分愿意收到肯定的回复。

然⽽,交易中很少碰上不还价的对⼿,在激烈的市场竞争环境中,讨价还价常常是交易磋商中的主旋律。

出⼝商如何对待客户(进⼝商)的还价呢?⾸先应该依据还价进⾏必要的核算,以便了解如果接受客户还价对⾃⼰的预期利润产⽣多少影响,同时还可以分析在构成价格的各要素中,哪些要素和成分有可能作⼀些变化和调整以保证⾃⼰的利益。

价格=成本+费⽤+利润核算结果出来之后,出⼝商就可以作出理性的判断,采取不同的对策:1.努⼒说服客户接受原报价,不作让步。

出⼝商采取这种策略的最⼤风险,是可能失去成交的机会甚⾄会失去客户。

2.减少公司的利润以满⾜客户的降价要求。

这虽然是最直接和最简便的⽅法,但它牺牲的是出⼝商⾃⾝的经济利益,因⽽往往是出⼝商最不愿意采取的对策。

利润=价格(进⼝商还价)-费⽤-成本3.缩⼩费⽤开⽀以达到降价的⽬的。

当然,如果出⼝商希望缩⼩的是公司业务费⽤以外的费⽤,例如运费、港⼝码头费等,则必须和有关⽅⾯进⾏磋商和协调。

显然,选择在价格中占有⼀定⽐例并且有调整余地的费⽤去协商才是最有意义的。

费⽤=价格(进⼝商还价)-成本-利润4.降低采购成本。

出⼝商经常通过压低供货价格的办法来调整报价,但要达到降低成本的⽬的通常需要经过与供货商艰苦的谈判,有时甚⾄会有得不偿失的结果。

成本=价格(进⼝商还价)-费⽤-利润所以,⾯对买⽅的还价,卖⽅主要通过降低⾃⾝利润或者降低采购成本来达到降价以促成此笔交易。

⼀、还价利润核算(即接受进⼝商还价后出⼝商可以获得利润额)基本原理:利润=收⼊-⽀出(成本+费⽤)某公司向丹麦客户按20英尺整箱出⼝离⼼泵,报价为每只198.45美元CIFC3 ,后来接到客户还价185美元CIFC3。

该产品的采购成本为每只1170元,增值税率为17%,出⼝退税率为5%,20英尺整箱的装箱数量为420只。

金海贸易公司

操作三:出口还价核算

一. 还盘核算

1) 计算根据F.L.SMDTH公司的还价,我公司是否还有利润,总利润额为多少元人民币?利润率又为多少?

2) 若接受对方价格,而我公司的利润率又不得少于6%,那么,在其它条件不变的情况下,公司应掌握的国内收购价为多少?(人民币对美元的汇率为

8.25:1)

二. 还盘信

由于和国内厂商洽谈降价一事没有成功,请根据操作指南中还盘函电的写作要求给F.L.SMIDTH公司写一封还盘信,提出对方还价难以接受,重新报出公司利润率为6%的CIFC5哥本哈根的价格(结果取整),报价有效期为3天并告知公司可以接受30天远期信用证付款。

(汇率为8.25:1)。

对方还价:ART.NO. Dc-907 USD 261.81/dozen CIFC3 TORONTOART.NO. V-456 USD 531.80 /dozen CIFC3 TORONTO上次报价:NO. Dc-.98美元/打V-456 USD 605.70美元/打一、NO. Dc-907CIFC3=(实际采购成本+国内费用+出口运费)/ (1-110%×保险费率-佣金率-利润率)1)利润率=1-110%×保险费率-佣金率- (实际采购成本+国内费用+出口运费)/ CIFC3=1-110%*0.6%*0.3%-3%-(2049.5726*10*20+50*20+30*20+600+750+100+1000+2500+78750)/(261.81*8.25*10*20)=-0.1764利润=261.81*(-0.1764)*10*20*8.25=-76202.4186元2)实际采购成本=供货价格-退税收入退税收入=供货价格×退税率/(1+增值税率)实际采购成本=CIFC3*(1-110%×保险费率-佣金率-利润率)- 国内费用-出口运费=【261.81*10*20(1-110%*0.6%*0.3%-3%-5%)*8.25-50*20-30*20-600-750-100-1000-2500-78750】/10/20*=1560.5951元供货价格=实际采购成本/〔1-退税率/(1+增值率)〕=1560.5951/〔1-8%/(1+17%)〕=1675.1772元3)退税收入=供货价格×退税率/(1+增值税率)=2000*8%/(1+17%)=136.7521实际采购成本=供货价格-退税收入=2000-136.7521=1863.2479元CIFC3=(实际采购成本+国内费用+出口运费)/ (1-110%×保险费率-佣金率-利润率)=(1863.2479*10*20+50*20+30*20+600+750+100+1000+2500+78750)/(1-110%*0.6%*0.3%-3%-8%)/(10*20)/8.25=311.8555美元二、NO. V-4561)利润率=1-110%×保险费率-佣金率- (实际采购成本+国内费用+出口运费)/ CIFC3=1-110%*0.6%*0.3%-3%-(3912.8205*5*40+50*40+30*40+600+750+100+1000+2500+78750)/531.80/5/40/8.25=0.0475利润=531.80*0.0475*5*40*8.25=41679.825元2)实际采购成本=CIFC3*(1-110%×保险费率-佣金率-利润率)- 国内费用-出口运费=〔531.80*5*40*8.25*(1-110%*0.6%*0.3%-3%-5%)-50*40-30*40-600-750-100-1000-2500-78750〕/5/40=3601.7751元供货价格=实际采购成本/〔1-退税率/(1+增值率)〕=3601.7751/〔1-8%/(1+17%)〕=3866.2249元3)退税收入=供货价格×退税率/(1+增值税率)=4000*8%/(1+17%)=374.4实际采购成本=供货价格-退税收入=4000-374.4=3625.6CIFC3=(实际采购成本+国内费用+出口运费)/ (1-110%×保险费率-佣金率-利润率)=(3625.6*5*40+50*40+30*40+600+750+100+1000+25 00+78750)/(1-110%*0.6%*0.3%-3%-8%)/(5*40*8.25)=552.9711美元SHANGHAI YUANJI INTERNATIONAL TRADECO.,LDNO.35 181 LANE DONGHUANLONG ROAD PUDONGSHANGHAI CHINADATE:22 March.2004GLOBAL ELECTRON LTD.336SEASHORE ROAD, TORONTO CANADAFAX : 582-112-8632Dear Sirs,Thank you for your letter of March 22.I was sorry that you has not been able to accept our offer. Reasons are following.Competition should use quality to compete instead of low price . Our product’s quality is excellent, the price is reasonable, the design is modern, the function is complete, very suitable for sale.We can not accept your counter offer . But for the consideration of developing the market, we will give benefit quoted price in first transaction to enhance the commodity competitive ability. This effective eight days.Looking forward to your early reply.Best regards!Yours faithfully,SHANGHAI YUANJI INTERNATIONAL TRADE CO.,LDMANAGERXXX。