国际经济法 第五篇 国际税收法律制度 [北京大学][课件]

- 格式:ppt

- 大小:184.00 KB

- 文档页数:35

![国际经济法 第五篇 国际税收法律制度 [北京大学][课件]](https://uimg.taocdn.com/23059429bceb19e8b9f6ba86.webp)

THIS SFT OF MATFRTAT 」TS Hl ( iHT 万PROTECTFDBYT 」A 叭CAN NOTBEP 口弓LISHEDMllllOUGTPERMISSI 《)NFR 《)Ml 且艺AUTHOR CONIACT FSJACK . D 仆G 闭GMAIL . COM第一节国际税法的概念第二节税收管辖权第三节国际双重征税第四节国际逃税与国际避税第五编国际税收法律制度避税:是一个非常有技巧的方法。

有很多避税港的情况。

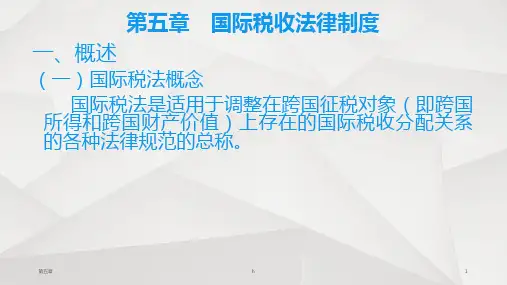

第一节国际税法的概念一、国{坏税法的定义是调呕宜赴皿收剑迭引,以及}国家和跨国纳税义务人之间的税收征纳关到的国内规范和国际规范的总称。

二、国际税法的调招对象三、国际税法的法律渊源我国的税法内容非常之多,所以学习这门课程非常有意义。

如果将来要考注朋会计师的话,也要考税法。

国际税法角度:不是计算与减免的问题。

批注IWI ] :调整之一批注l 协21 :另外一种对象第二节税收管辖权如何确立税收的管辖?用哪种方法来收税呢?来自J 立国内的所有?一不是,而是来自于两种结合起来的。

一、居住国原则是指一国政府对琳国税法月的居民纳税人,来自境内、境外的全部财产和收入实行征税的原则。

我国,如果外国人居住在一年以上,需要征税。

法人:实际控制说、总部所在地等情况总部效应:囚为需要并表,所以可以给出自己的非常好的条件。

王老师现在在英国还有一种有趣的statement ·二、来源国原则概念:指一国政府针对非居民纳税人就其来源于该国境内的所得,进行征税的原则。

卜芳业所得一即它的来源J 二哪个地方;这个是从大部分国家的税法来确定;}要根据芳业的发生地来确定的。

如果中国的办事处,没有芳业所得,它没有这个营业税。

卜劳务所得批注l 协3 ] :这个是什么意思?这种情况下的属人,是用木国税法上的规定来确定的。

如何确定自然人?法人呢?有国籍、住所一domicil “·居所residenceTHE MATERTAT 」5 HEREI 卜CANNOTREDISCIOSED 叭ITH0tJTTHECONSENTSFOR THE IU 气SCH00T 」OF CTJNATJTHOR : JACKDI 卜G第1 页少吐4 页Create PDF with G02PDF for free , if you wish to remove this line , click here to buy Virtual PDF PrinterTHIS SFT OF MATFRTAT 」TS Hl ( iHT 万PROTECTFDBYT 」A 叭CAN NOTBEP 口弓LISHEDMll 且OUGTPERMISSI 《)NFR 《)Ml 且艺AUTHOR CONIACT FSJACK . D 仆G 闭GMAIL . COM外教的比喻。