证监会首次向美提供审计底稿 为中概股正名

- 格式:doc

- 大小:41.00 KB

- 文档页数:12

中美跨境审计监督的新突破2012年9月21日,中国证监会、财政部与美国公众公司会计监督委员会(pcaob)签订美方来华观察中方检查的协议,同意pcaob 派员工以观察员的身份观察中方对在美注册的境内会计事务所质量控制的检查。

此协议被视为中国企业赴美上市问题开始改善的开端,被称为中美跨境审计监督破冰之举。

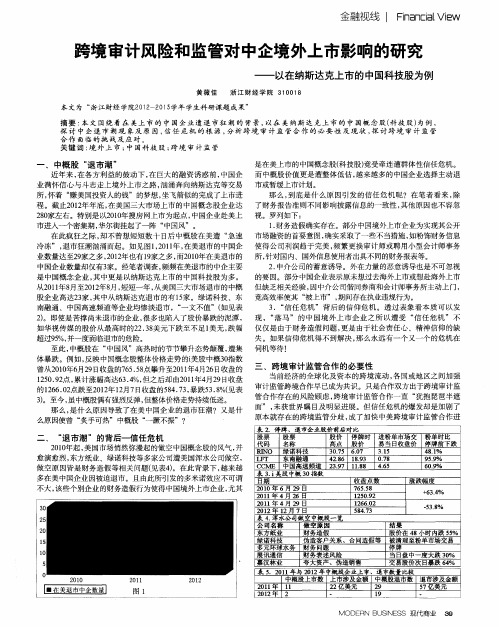

一、中概股诚信危机引发中美跨境审计监督中美跨境审计监督的导火索是中概股频频被美国做空机构抓住财务造假问题而被猎杀。

以2010年为例,东南融通、奇虎360、新东方、东方纸业等几十家公司纷纷被香橼(citron research)、浑水(muddy water)等做空公司做空,有24家在美上市的中国公司的审计师提出辞职或者被财务造假曝光,其中被停牌或者摘牌的有19家,面临直接退市的公司有4家。

而2012年,情况更为严重,只有两家中国公司成功上市,创下2008年以来中国ipo数量最少的一年。

中概股频繁被曝光,使其在过去十几年间在美国资本市场累积的良好形象遥遥欲坠,诚信危机成为树立在中美证券市场中的拦路虎。

其实,诚信危机的产生有很多方面的原因:(一)中国企业自身问题是关键。

首先,不少中国企业为了在海外上市,甘愿冒风险,进行财务报告造假,夸大盈利能力,掩饰经营问题,信息披露不透明公开,公信力薄弱,并且为了绕开监督,常常是借壳上市。

其次,中国企业的有上市操盘经验的cfo人才缺乏,做空机构常常针对企业的董事长、ceo、cfo缺乏上市经验而攻击。

第三,很多上市公司是民企,内部控制薄弱,权利过于集中,当危机来临是,应对过于草率。

第四,创始人私自转移公司资产是丧失信誉。

例如,阿里巴巴董事局主席马云将支付宝由阿里巴巴集团转移至其个人控股的公司,新东方董事长俞敏洪利用股权结构调整的契机,将其他数十位离职股东的股权转移至其自己的名下,种种事件都让美国投资者质疑中概股的企业信息不透明,存在恶意欺诈。

(二)美国做空机构过于猛烈的攻击。

2020年十大投资热点事件作者:暂无来源:《检察风云》 2020年第24期文/张程01中美签署第一阶段经贸协议经过近两年的艰苦谈判,中美双方最终达成第一阶段经贸协议。

美国当地时间2020年1月15日,美国总统特朗普和中共中央政治局委员、国务院副总理、中美全面经济对话中方牵头人刘鹤在白宫正式签署了中美第一阶段经贸协议。

协议文本包括序言、知识产权、技术转让、食品和农产品、金融服务、汇率和透明度、扩大贸易、双边评估和争端解决、最终条款九个章节。

同时,双方达成一致,美方将履行分阶段取消对华产品加征关税的相关承诺,实现加征关税由升到降的转变。

02瑞幸咖啡财务造假,引发中概股危机2020年4月2日,瑞幸咖啡发布公告,承认虚假交易22亿元人民币,随后被纳斯达克交易所要求退市。

该事件使得在美国上市的中国概念公司遭遇信任危机,美国证劵交易委员会主席杰伊·克莱顿公开点名不要投资包括中国在内的新兴市场公司股票。

此外,5月20日,美国参议院全票通过名为《外国公司问责法》的法案,该法案主要内容包括两部分:一是美国可以调取在美上市中国公司的审计底稿;二是中国公司必须披露是否被中国政府控制或影响。

中概股公司在美国资本市场的生存处境急剧恶化。

03贵州茅台市值超2万亿元2020年7月6日,贵州茅台股价盘中持续拉升,涨幅超过3%,股价突破1592元,再创新高,总市值站上2万亿元,超过第二名工商银行成为中国A股市值最高的公司,也早已超过了贵州省2019年的GDP。

截至2020年11月底,贵州茅台的总市值已经达到2.2万亿元,稳坐A股市值头把交椅。

04原油期货价格跌至负数北京时间2020年4月21日凌晨2时30分,WTI5月原油期货结算价收报-37.63美元/桶,每桶暴跌55.90美元,跌幅305.97%,历史上首次收于负值。

这意味着,将油运送到炼油厂或存储的成本,已经超过了石油本身的价值。

原油期货价格跌至负数,也使得相关投资产品出现爆仓情况。

瑞幸咖啡事件对中概股的影响及启ZF高卜元贺睿琪(山东农业大学经济管理学院,山东泰安271001)摘要:2020年年初在全球对抗新冠疫情的时刻,美国浑水机构的一则报告引发大量关注,其声称中概股明星公司瑞幸咖啡捏造财务和运营数据,虚增公司利润。

在2020年4月2日,瑞幸咖啡公开承认财务造假行为,这一消息使瑞幸股票开盘即大跌85%,触发熔断暂停交易,并在随后40分钟内触发了6次熔断。

本文通过梳理瑞幸咖啡事件产生的原因,分析了其对中概股的影响,并提出中概股未来改进的建议与措施,从而减,少甚至避免此类事件的再发生,促进中概股市场的进一步发展。

关键词:瑞幸咖啡;财务造假;中概股中图分类号:F830.9文献识别码:A文章编号:2096-3157(2021)01-0141-03一、引言瑞幸咖啡是中概股的明星公司,自2018年5月正式营业起,它仅用了18个月就实现了在纳斯达克的挂牌上市,创下中概股在美上市的最快纪录。

而就是这样一家要颠覆星巴克的明星咖啡公司在2020年2月1日被著名调查机构浑水研究(Muddy Waters Research)直指捏造公司财务和运营数据,在其长达89页的研究报告中称“在2019年第三季度和2019年第四季度,每店每日商品销售量分别夸大了至少69%和88%”。

4月2日,瑞幸自曝其虚构交易金额约22亿元人民币,随后其股价暴跌75.57%,并在2020年4月7日晚宣布停牌。

虽然瑞幸咖啡并不是第一个被做空的中概股公司,但瑞幸咖啡事件也是吸足了眼球,并不断引发大家对中概股的思考。

二、瑞幸咖啡事件产生原因从创造IPO神话到跌落神坛,刷新中国企业赴美上市最快速度的瑞幸咖啡并没有将咖啡市场的童话延续下去,在2020年5月15日瑞幸咖啡接到从纳斯达克交易所摘牌的书面通知,被勒令退市。

浑水的阴谋、咖啡童话的破灭也让我们看到当前瑞幸内部存在很多问题。

1.企业存在财务舞弊瑞幸咖啡作为在国外上市的中国企业,其经营理念和思想还是受中国传统观念的影响比较大。

JRYJJ中概股跨境审计监管争议及解决路径探析[摘要]跨境审计监管并非新问题,但又有新的政治背景和特点。

美国大搞单边主义,在法律角度表现为我国以维护监管主权及国家安全的合理诉求,与美国意图域外管辖的不合理诉求相冲突。

从技术上,可通过优化信息提供机制、对审计底稿分类管理、建立联合监管小组及推进联合检查机制、探索等效监管等方式寻找方案,但应坚持多边主义并回归到多边监管合作框架中来解决问题。

同时,应密切关注拜登上台后的人事变化,寻求对美国合理的政策影响。

从根本上,建议适时推出国际板,引导境外企业来华上市,做大做强我国审计机构,为平等解决问题建立经济基础,从国家间竞争角度看,这也是最优策略。

[关键词]中概股;跨境审计监管;审计底稿;国际板[中图分类号]F830;F239[文献标识码]A [文章编号]1006-169X (2021)05-0077-07DOI :10.19622/36-1005/f.2021.05.009[作者简介]张雅(1979—),重庆人,中国农业大学人文与发展学院,法律系副教授,研究方向为刑法与金融法;王淋淋(1997—),内蒙古赤峰人,中国农业大学人文与发展学院,硕士研究生,研究方向为经济法。

■张雅,王淋淋一、引言2020年2月,美国做空机构浑水公司发布报告直指瑞幸咖啡财务造假导致瑞幸最终退市,掀起轩然大波。

2020年4月21日,SEC 主席与美国公众公司会计监督委员会(Public Company Accounting Oversight Board ,以下简称PCAOB )主席等官员联合发布了《关于新兴市场投资重大披露、财务报告和其他风险以及补救措施有限的公开声明》,表示美国当局无法在中国实施审计检查,也无法检查中国审计机构的工作文件,非常不利于保护投资者。

此后美国国会、财政部陆续发文质疑中概股的审计质量问题,引爆了中美之间新一轮的中概股审计监管争议。

中概股跨境审计的监管问题由来已久,最直接的原因是中美两国在会计准则和跨境审计监管权限等规则设计层面上的不匹配。

S pecialReports 特稿CAPITALWEEK14 2022/09/02中概股或将云开月明 中美审计协议是历史性突破,为后续监管合作开辟了新的道路,有望规避中概股全面退市的尾部风险。

本刊特约作者 罗志恒/文8月26日,中国证监会、财政部与美国公众公司会计监督委员会(PCAOB)签署审计监管合作协议。

中美达成审计监管协议本质上是双方金融博弈下权衡取舍的结果,既有利于中概股保住在美上市地位,也有利于维护美方投资者利益。

粤开证券认为,虽然中概股监管不确定性尚未完全消除,但中美审计协议是历史性突破,为后续监管合作开辟了新的道路,有望规避中概股全面退市的尾部风险。

国内法规体系完善以及回归香港上市渠道畅通,也为美国监管高压下的中概股提供了灵活多样的选择。

共识与分歧中美审计跨境监管合作有其历史基础,早在2013年中美双方就已签署执法合作备忘录。

此前中美审计合作协议受到诸多因素干扰陷入僵局,一波三折,其中既有中美资本市场国际化程度差异、监管部门执法权限的客观因素制约,也有美国政治势力打压中国等主观因素阻挠。

一是中美监管机构理念不同,执法权限存在差异。

首先是理念差异引发监管工作程序分歧。

美国历来坚持长臂管辖权,强调国内法的域外适用。

2002年美国《SOX法案》中有明确规定,美国SEC对会计师事务所审计工作文件享有域外调取权力。

而中国坚持监管主权,基于完全信任原则在境内完成对会计师事务所的审计调查。

其次,中美证券调查、会计监督的监管机构执法权限差异。

美国SEC的行政执法权限广泛,包括申请搜查令、民事起诉权、行政处罚权等,可以独立开展侦查执法活动,美国PCAOB得到SEC的授权负责会计监管。

而中国上市公司监管权限、审计监管权限分属于证监会、财政部,涉及文件取证调查还需要国家档案局和保密局的联合执法。

二是中美资本市场国际化程度不同,跨境监管需求不对等。

美国资本市场历经百余年的发展,上市公司的国际开放程度高,跨境监管合作的经验丰富。

pcaob审计准则中概股摘要:1.概述PCAOB 审计准则2.中概股在美上市及面临的问题3.PCAOB 审计准则对中概股的影响4.应对PCAOB 审计准则的建议正文:1.概述PCAOB 审计准则PCAOB(Public Company Accounting Oversight Board,美国公众公司会计监督委员会)是美国的一个独立监管机构,负责监督公共公司审计质量和注册会计师事务所的监管。

PCAOB 审计准则对在美国上市的公司具有重要意义,因为这些准则旨在确保公司财务报告的准确性和可靠性。

2.中概股在美上市及面临的问题中概股是指在中国注册但在美国上市的公司。

近年来,随着中国经济的快速发展,越来越多的中概股在美国市场崭露头角。

然而,这些公司在享受国际资本市场的优势的同时,也面临着诸多挑战,如市场信心不足、投资者保护缺失以及美国监管机构对其财务报告的担忧等。

3.PCAOB 审计准则对中概股的影响PCAOB 审计准则对中概股的影响主要体现在以下几个方面:(1)提高财务报告质量:PCAOB 审计准则要求审计师对公司的财务报告进行严格审查,确保财务报告真实、准确、完整地反映公司的财务状况。

这对于提高中概股的财务报告质量具有重要意义。

(2)加强审计监管:PCAOB 对注册会计师事务所进行严格的监管,包括检查、调查和纪律处分等。

这有助于督促审计师遵循独立、客观、公正的审计原则,提高审计质量和审计师的职业素养。

(3)保护投资者利益:PCAOB 致力于保护投资者的利益,通过对上市公司财务报告的监管,确保投资者能够获得准确、可靠的信息,降低投资风险。

4.应对PCAOB 审计准则的建议面对PCAOB 审计准则的挑战,中概股公司可以采取以下措施:(1)加强内部控制:中概股公司应建立健全内部控制体系,规范财务报告的编制、审批、披露等环节,确保财务报告真实、准确、完整。

(2)选择合适的审计师事务所:中概股公司应选择具有国际知名度和良好声誉的审计师事务所进行审计,以提高审计质量和可信度。

作者: 乔国荣[1];马遥[2];毛婧宁[3]

作者机构: [1]中国保险资产管理业协会研究规划部;[2]中国财政科学研究院;[3]中证资本市场运行统计监测中心市场分析部

出版物刊名: 清华金融评论

页码: 80-82页

年卷期: 2021年 第10期

摘要:当前,在美上市中概股面临着前所未有的困境,我们既需要保持战略定力,客观看待并认真分析中国企业赴美上市的利弊;更需要未雨绸缪,举一反三,针对现阶段存在和集中暴露的一些问题,以及未来可能出现的种种情形及时做好相关应对和预案工作.1991年8月,南太地产在美上市,开启了中国企业赴美上市的序幕.赴美上市一方面有助于我国企业充分利用国内国际"两个市场、两种资源",是构建新发展格局的有力举措;另一方面也有助于提升境内中介机构的国际化水平,是我国资本市场双向对外开放的重要体现.。

龙源期刊网

证监会向美方提供4家中概股审计底稿

作者:

来源:《财会学习》2014年第02期

1月10日,证监会新闻发言人在例行新闻发布会上表示,截至目前,证监会共向包括美

国证监会和美国公众公司会计监察委员会(PCAOB)在内的境外监管机构提供了4家中国概念公司的审计底稿。

2013年3月,证监会根据国务院批示精神制定了对外提供审计底稿流

程,在不违反我国有关保密法律法规和不损害公共利益的前提下,开始在国际证监会组织(IOSCO)多边备忘录框架下向境外监管机构提供有关中国概念公司审计底稿,开展执法合作。

2013年5月,证监会和财政部与PCAOB签订执法合作协议,开展中美审计执法合作。

签署备忘录后,若PCAOB向证监会及财政部等提出请求,中方在一定范围内,履行相关程序后,可为美方提供相应的会计底稿。

屮N外il:APR 19, 2021《外国公司问责法案》将加剧中概股退市压力对于中概股来说,保持对中美监管机构沟迎的动态关注,积极与监符机构进行沟通,有助于对退市风险的把控文/张伟华胡静编辑/王亚亚2021年3月24日,美国证券交易委员会(Securities and Exchange Commission,SEC)发布 公告称,根据《外国公司问责法案》(Holding Foreign Companies Accountable A ct,以下简称《问责法 案》)的要求,SEC正式发布执行该法案的临时最终修 正案(临时最终修正案是指该修正案将如期生效,但仍 有可能根据各利害关系方的评论意见在生效后再次修 改,以下简称“SEC新规”),并征求公众意见。

根据 《问责法案》,外国发行人连续三年不能满足美国公 众公司会计监督委员会(pany Accounting Oversight Board,PCA0B)对会计师事务所检查要求 的,其证券将被摘牌:SEC新规将在2021年5月5日正 式生效。

《问责法案》及SEC新规的生效意味着在美中 概股将面临更大的退市压力。

《问责法案》出台始末一是PCA0B的设立及功能。

自2001年轰动全球的 安然财务造假事件后,美国颁布了《萨班斯-奥克斯利 法案》(Sarbanes-Oxley Act of2002).:,在该法案中提 出创设新机构,即PCAOB。

PCA0B主要负责监管在美 上市公司的审计,使其符合美国证券法相关规定,以保 护公众投资者的利益。

根据《萨班斯-奥克斯利法案》的授权,PCA0B有权对注册的会计师事务所的工作底 稿进行审查,也有权对注册会计师事务所的客户进行 质询:PCAOB在调查中对收集到信息负有保密义务,但可以提交给美国证监会(Securities and Exchange Commission,SEC)查询,也可以在PCAOB认为有必 要时提供给美国的司法部及其认为合适的其他美国监管 机构,用于民事或刑事诉讼.根据PCA0B2019年年报,自成立以来,在 PCA0B注册的会计师事务所达到1796个,涉及到91个 法域。

证监会首次向美提供审计底稿为中概股正名继中国证监会、财政部与美国公众公司会计监察委员会(PCAOB)签署执法合作备忘录后,中美会计审计跨境执法合作再次迈出实质性步伐。

上证报记者昨日获悉,证监会已完成了一家中概股公司的会计底稿整理工作并履行完相关程序,目前已经通知美方准备向美国证监会提供底稿。

同时,中国证监会也准备向PCAOB提供有关公司的会计底稿。

这是中国证监会首次向美方提供相关公司会计底稿,标志着中美会计审计跨境执法合作迈出了实质性步伐和重要一步。

近年来,美国做空机构频频将目标瞄准中国公司,开始了做空中概股浪潮,引发中概股遭大面积抛售,投资者利益遭受损失,使得一批中概股停牌乃至私有化。

数据显示,相比2010年全年40多家中国企业在美IPO的顶峰时期,不到两年时间,不仅赴美上市企业骤减,一些中概股涌起一股私有化退市潮。

值得注意的是,中概股遭做空也引起美国证监会注意。

由于无法取得相关公司的审计工作底稿,美国证监会对有关的会计师事务所提起了诉讼,导致在美上市的中国公司再次遭遇信任危机。

业内专家表示,根据我国有关法律法规,未经监管部门许可,中国会计师事务所不得擅自向境外提供会计底稿,必须通过监管合作渠道才能提供。

实际上,一直以来,中美证券领域跨境执法合作机制保持良好运转,监管合作渠道是畅通的。

去年PCAOB派员来中国观察证监会与财政部对会计师事务所的检查情况,这是建立互信的良好开端,也为今后中概股信心恢复奠定了良好的基础。

目前一些中概股的股价已经恢复。

今年5月7日,证监会和财政部与PCAOB签署执法合作备忘录,正式开展中美会计审计跨境执法合作。

签署备忘录后,在美注册的会计师事务所若涉及案件需要向中方调取会计底稿,PCAOB可向证监会及财政部等提出请求,中方在一定范围内,履行相关程序后,可为美方提供相应的会计底稿。

中国证监会与美国证监会以及PCAOB等美方监管当局始终保持良好的合作关系,双方从中美两国关系的大局出发,对调取审计工作底稿涉及的相关问题进行了多轮磋商,终于在今年中美战略经济对话前夕取得了重大突破。

证监会有关部门负责人表示,对外提供审计底稿须遵守中国有关法律法规,包括保密法、档案法、会计法等,若用于诉讼程序,还需会商司法部、外交部等有关部门,视为司法协作的一类。

本次向美国证监会提供审计工作底稿启动了上述部际会商机制,是财政部、外交部、司法部等相关部委通力合作的成果。

一直以来,证监会切实履行加入国际证监会组织多边备忘录承诺,维护市场诚信,打击证券期货市场犯罪,维护我国境外上市公司的公众形象。

下一步,对于美方及其他国家有关部门提出的相关请求,履行相关程序后也会予以满足。

他同时表示,境外监管机构可以通过监管合作渠道向中国证监会提出协查请求,目前中国证监会提供会计工作底稿后,美国起诉五大会计师事务所理由就不存在,美国应妥善处理涉及诉讼问题。

监管合作渠道的畅通,将有效解决中美会计跨境审计监管的有关纠纷。

据介绍,此次提供会计底稿还表明了中国证监会在打击证券期货市场犯罪、维护市场诚信,保护投资者利益的决心和信心。

该负责人表示,希望境外监管机构也同样严格履行他们的承诺,对有关恶意做空的机构进行查处,有效保护我国在美上市公司的合法权益和投资者利益,妥善处理诉讼的相关问题。

“确实涉及财务欺诈的上市公司依法处理,但对好的上市公司应该还之以清白,维护中国企业在美上市公司良好形象,为中国企业境外上市创造良好的环境。

”他同时强调,证券监管合作是中美双边关系的重要组成部分,以合作的态度共同解决在跨境监管中遇到的问题,才是市场发展的大势所趋。

本文来源:上海证券报以下是繁体版繼中國證監會、財政部與美國公眾公司會計監察委員會(PCAOB)簽署執法合作備忘錄後,中美會計審計跨境執法合作再次邁出實質性步伐。

上證報記者昨日獲悉,證監會已完成瞭一傢中概股公司的會計底稿整理工作並履行完相關程序,目前已經通知美方準備向美國證監會提供底稿。

同時,中國證監會也準備向PCAOB提供有關公司的會計底稿。

這是中國證監會首次向美方提供相關公司會計底稿,標志著中美會計審計跨境執法合作邁出瞭實質性步伐和重要一步。

近年來,美國做空機構頻頻將目標瞄準中國公司,開始瞭做空中概股浪潮,引發中概股遭大面積拋售,投資者利益遭受損失,使得一批中概股停牌乃至私有化。

數據顯示,相比2010年全年40多傢中國企業在美IPO的頂峰時期,不到兩年時間,不僅赴美上市企業驟減,一些中概股湧起一股私有化退市潮。

值得註意的是,中概股遭做空也引起美國證監會註意。

由於無法取得相關公司的審計工作底稿,美國證監會對有關的會計師事務所提起瞭訴訟,導致在美上市的中國公司再次遭遇信任危機。

業內專傢表示,根據我國有關法律法規,未經監管部門許可,中國會計師事務所不得擅自向境外提供會計底稿,必須通過監管合作渠道才能提供。

實際上,一直以來,中美證券領域跨境執法合作機制保持良好運轉,監管合作渠道是暢通的。

去年PCAOB派員來中國觀察證監會與財政部對會計師事務所的檢查情況,這是建立互信的良好開端,也為今後中概股信心恢復奠定瞭良好的基礎。

目前一些中概股的股價已經恢復。

今年5月7日,證監會和財政部與PCAOB簽署執法合作備忘錄,正式開展中美會計審計跨境執法合作。

簽署備忘錄後,在美註冊的會計師事務所若涉及案件需要向中方調取會計底稿,PCAOB可向證監會及財政部等提出請求,中方在一定范圍內,履行相關程序後,可為美方提供相應的會計底稿。

中國證監會與美國證監會以及PCAOB等美方監管當局始終保持良好的合作關系,雙方從中美兩國關系的大局出發,對調取審計工作底稿涉及的相關問題進行瞭多輪磋商,終於在今年中美戰略經濟對話前夕取得瞭重大突破。

證監會有關部門負責人表示,對外提供審計底稿須遵守中國有關法律法規,包括保密法、檔案法、會計法等,若用於訴訟程序,還需會商司法部、外交部等有關部門,視為司法協作的一類。

本次向美國證監會提供審計工作底稿啟動瞭上述部際會商機制,是財政部、外交部、司法部等相關部委通力合作的成果。

一直以來,證監會切實履行加入國際證監會組織多邊備忘錄承諾,維護市場誠信,打擊證券期貨市場犯罪,維護我國境外上市公司的公眾形象。

下一步,對於美方及其他國傢有關部門提出的相關請求,履行相關程序後也會予以滿足。

他同時表示,境外監管機構可以通過監管合作渠道向中國證監會提出協查請求,目前中國證監會提供會計工作底稿後,美國起訴五大會計師事務所理由就不存在,美國應妥善處理涉及訴訟問題。

監管合作渠道的暢通,將有效解決中美會計跨境審計監管的有關糾紛。

據介紹,此次提供會計底稿還表明瞭中國證監會在打擊證券期貨市場犯罪、維護市場誠信,保護投資者利益的決心和信心。

該負責人表示,希望境外監管機構也同樣嚴格履行他們的承諾,對有關惡意做空的機構進行查處,有效保護我國在美上市公司的合法權益和投資者利益,妥善處理訴訟的相關問題。

“確實涉及財務欺詐的上市公司依法處理,但對好的上市公司應該還之以清白,維護中國企業在美上市公司良好形象,為中國企業境外上市創造良好的環境。

”他同時強調,證券監管合作是中美雙邊關系的重要組成部分,以合作的態度共同解決在跨境監管中遇到的問題,才是市場發展的大勢所趨。

本文來源:上海證券報3D打印打响桌面争夺战3D打印只是噱头,如果真的能颠覆产业,“那我的‘郭’字倒过来写。

”鸿海集团董事长郭台铭日前高调唱衰3D打印,引来业界一片哗然。

在业内人士看来,3D打印的最大障碍在于商业化运用存疑。

但近日,3D打印制造商Stratasys(NSDQ:SSYS)与桌面3D打印生产者Makerbot 签订最终合并协议,宣布后者以换股并购交易的方式与Stratasys子公司合并。

这意味着,3D打印领域掀起了一轮并购潮,而争夺的对象就是小型桌面用户。

争夺桌面用户“在5到10年内,让每个孩子人手一个Makerbot。

”这是Makerbot 创始人布里·佩蒂斯(BrePettis)的梦想。

成立于2009年的Makerbot是美国一家小型创业企业,凭借互联网及美国纽约的一家实体店,2012年该公司营收1500万美元,而仅2013年一季度,营收已达1100万美元。

Makerbot的打印机可归类于开源硬件产品,这类产品的好处是用户可以在之前硬件的基础上进行二次创意。

在中国,活跃着一大批创客,不少“创客工程师”的工作方式之一就是购买一台廉价的桌面开源打印机,设计有创意的艺术品或电子产品。

“不过这样的开源打印机往往用上2~3个月就坏了,工程师则通过开源代码修理改进打印机,并把相应的改进方案回馈给开源打印机公司,使其做得更完善。

”北京创客空间创始人王盛林对《中国经营报》记者说。

创客们“打印”出的产品,广泛应用于艺术节展示以及DIY创意电子产品等,不少作品亦吸引了风险投资人士的注意。

此外一些高校及专业院校通过3D打印机打印教学模具或学生的创意、创造产品模型,是3D打印机销售的另一市场,增长速度很快。

这两类用户对3D打印机的需求,都集中在小型桌面类3D打印机上。

正是在桌面用户需求增长的背景下,Makerbot选择与Stratasys合并。

Stratasys董事会主席、FDM技术创始人ScottCrump表示:“目前Stratasys公司共拥有550项专利,对于一些企业来说,可以越过知识产权的限制。

”“目前国内3D打印在航空、高精制造领域应用成果明显,但是尚未大规模应用。

”上海卓然工程技术有限公司研发经理展益彬说,行业发展受阻,自身也在寻求新的突破,小型桌面应用一定程度上解决了产业发展慢的现状。

新一轮并购潮3D打印界有两家巨头:Stratasys与3DSystems。

前者见长于工业级3D打印机制造与销售,而后者则强于在消费领域,有人把该公司生产的打印机誉为3D打印界苹果的iPod播放器。

3DSystems公司生产的Cube3D打印机主要面向消费者,是不少美国家庭父母送给十几岁孩子们的“玩具”。

2013年一季度,3DSystems 公司业绩表现强劲,财报显示3D打印机销售额比2012年同期增长61%,盈利比2012年同期增长24%。

2013年5月2日,该公司宣布收购增材制造和传统制造服务供应商RPDG集团有限公司,此前3DSystems还曾收购了扫描软件公司Rapidform。

“RPDG集团专注于注塑成型、数控加工、模具铸造、模型制作和快速成型服务,3DSystems并购意图是希望未来其业务线从消费端走向工业制造。

”一位专注3D打印的风险投资人士说。

而Stratasys并购Makerbot,则是希望其产品线从工业级拓展到针对普通消费者的入门级产品。

半年前,美国Stratasys公司才刚刚完成与以色列著名的3D打印公司Objet的并购。