债券的定价与收益率

- 格式:pptx

- 大小:450.08 KB

- 文档页数:19

债券发行了解债券发行的定价方法债券发行 - 债券发行的定价方法在金融市场中,债券是非常重要的投资工具之一。

债券的发行是指债务人向债权人出售债券的过程,而债券的定价则是决定债券发行价格的重要环节。

本文将介绍债券发行的定价方法,分别包括票面利率法、到期收益率法和市场报价法。

一、票面利率法票面利率法是最常见的债券定价方法之一。

根据该方法,债券的发行价格取决于债券的票面利率。

票面利率是发行债券时,债务人承诺向债券持有人支付的固定利率。

通常情况下,债券的面值为100元或其倍数,而票面利率是以年为单位计算的。

在使用票面利率法进行债券定价时,还需要结合债券市场利率进行考虑。

债券市场利率是指在特定时点上,债券市场上类似债券的利率水平。

如果债券的票面利率高于市场利率,债券的发行价格将高于面值;如果票面利率低于市场利率,债券的发行价格将低于面值。

二、到期收益率法到期收益率法是另一种常见的债券定价方法。

根据该方法,债券的发行价格取决于债券的到期收益率。

到期收益率是指投资者在购买债券并持有至到期时所能获得的回报率。

在使用到期收益率法进行债券定价时,需要根据市场利率和债券的剩余期限来计算到期收益率。

债券的发行价格将高于面值,如果债券的到期收益率低于市场利率;而如果到期收益率高于市场利率,债券的发行价格将低于面值。

三、市场报价法市场报价法是一种按市场供求关系确定债券发行价格的方法。

根据该方法,投资者会根据对于债券的需求情况,向债券发行人提出报价。

债券的发行价格将由投资者的竞价结果确定。

在使用市场报价法时,债券发行人通常会设定发行价格的上下限,并要求投资者在规定范围内进行报价。

投资者会根据市场需求和债券的特征来决定报价,最终债券的发行价格将由最高买方出价和最低卖方要价决定。

总结:在债券发行中,定价是确保债券能够成功销售的重要环节之一。

票面利率法、到期收益率法和市场报价法是常见的债券定价方法。

债券发行人可以根据不同的情况选择合适的定价方法,以确保债券能够符合市场需求并成功发行。

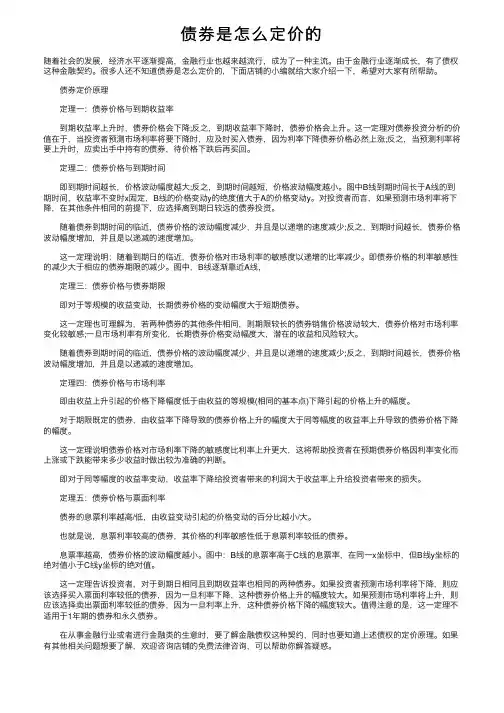

1第五章马凯尔债券价格五大定理债券价格和收益率关系的关系债券价格和到期日之间的关系2 债券价格波动性的特点1、价格的利率敏感性与债券的票面利率具有反债券价格波动性的特点(续)4、收益率上升导致价格下跌的幅度比Bond Pricing RelationshipsBond Pricing Relationships (cont.)价格价格和收益率关系Examplesc e期限越长的债券价格的利率敏感性越大ex.A B C债券期限长度和利率风险Interest Rate Risk Theorems Interest Rate Risk Theorems利息额的大小与利率风险3 基点价格值基点价格值(price value of a basic point4 债券存续期间的概念债券存续期间的概念债券存续期间的概念存续期(持有期)的计算存续期,也就是持有期,是指给定某债券现金流的情存续期计算举例债券尚有5年到期,息票利率为10%,面值为1000,价格为存续期意义存续期与债券价格久期实际上是一种弹性久期实际上是一种弹性久期实际上是一种弹性一般付息债券的存续期间一般付息债券的存续期间一般付息债券的存续期间一般付息债券的存续期间一般付息债券的存续期间一般付息债券的存续期间零息债券的存续期间零息债券的存续期间永续债券的存续期间()影响存续期间的因素影响存续期间的因素影响存续期间的因素影响存续期间的因素修正的存续期间与价格存续期间修正的存续期间与价格存续期间修正的存续期间与价格存续期间投资组合的存续期间的计算Duration of portfolio Duration of portfolion5 债券凸性的概念P假定线性关系运用存续期间计算所产生的误差债券凸性的概念债券凸性的计算债券凸性的计算债券凸性的计算债券凸性的计算债券凸性的计算。

债券的定价及影响定价的因素1.到期收益率:债券的到期收益率是市场上同类债券的收益率水平,是债券定价的重要指标。

到期收益率越高,债券的价格越低;到期收益率越低,债券的价格越高。

2.利差:利差是指相同到期期限的债券与无风险资产之间的收益差异。

一般来说,债券的价格与债券的利差呈反向关系。

利差越大,债券的价格越低;利差越小,债券的价格越高。

3.利率变动:利率的变动对债券的定价影响很大。

当市场利率上升时,已发行的债券的到期收益率也会上升,因此债券价格下降。

反之,当市场利率下降时,债券的到期收益率下降,债券价格上升。

4.债券的信用风险:债券的信用风险是指债券发行主体无法按照合约约定支付或偿还本金和利息的风险。

债券发行主体信用水平越高,债券的价格越高;信用风险越高,债券的价格越低。

5.剩余期限:债券的剩余期限是指债券从现在到到期日之间的时间。

一般来说,债券的剩余期限越长,价格会更加敏感;剩余期限越短,价格对利率变动的影响程度较小。

6.债券的流动性:债券的流动性越高,即债券在市场上买卖更加容易,价格波动程度越小。

相反,流动性较低的债券价格容易因为供需变动而波动较大。

7.市场需求和供给:市场需求和供给的变动都会影响债券的价格。

当市场上需求超过供给时,债券价格上升;当市场需求不足时,债券价格下降。

在实际的债券定价过程中,一般会使用债券定价模型,如现金流贴现模型(DCF)或收益率期限结构模型(Yield Curve Model),对债券的未来现金流进行贴现计算,从而确定债券的价格。

总之,债券的定价受到多种因素的综合影响,包括到期收益率、利差、利率变动、债券的信用风险、剩余期限、债券的流动性以及市场需求和供给等因素。

了解这些因素可以帮助投资者更好地理解债券市场,并做出正确的投资决策。

债券是怎么定价的随着社会的发展,经济⽔平逐渐提⾼,⾦融⾏业也越来越流⾏,成为了⼀种主流。

由于⾦融⾏业逐渐成长,有了债权这种⾦融契约。

很多⼈还不知道债券是怎么定价的,下⾯店铺的⼩编就给⼤家介绍⼀下,希望对⼤家有所帮助。

债券定价原理定理⼀:债券价格与到期收益率到期收益率上升时,债券价格会下降;反之,到期收益率下降时,债券价格会上升。

这⼀定理对债券投资分析的价值在于,当投资者预测市场利率将要下降时,应及时买⼊债券,因为利率下降债券价格必然上涨;反之,当预测利率将要上升时,应卖出⼿中持有的债券,待价格下跌后再买回。

定理⼆:债券价格与到期时间即到期时间越长,价格波动幅度越⼤;反之,到期时间越短,价格波动幅度越⼩。

图中B线到期时间长于A线的到期时间,收益率不变时x固定,B线的价格变动y的绝度值⼤于A的价格变动y。

对投资者⽽⾔,如果预测市场利率将下降,在其他条件相同的前提下,应选择离到期⽇较远的债券投资。

随着债券到期时间的临近,债券价格的波动幅度减少,并且是以递增的速度减少;反之,到期时间越长,债券价格波动幅度增加,并且是以递减的速度增加。

这⼀定理说明:随着到期⽇的临近,债券价格对市场利率的敏感度以递增的⽐率减少。

即债券价格的利率敏感性的减少⼤于相应的债券期限的减少。

图中,B线逐渐靠近A线,定理三:债券价格与债券期限即对于等规模的收益变动,长期债券价格的变动幅度⼤于短期债券。

这⼀定理也可理解为,若两种债券的其他条件相同,则期限较长的债券销售价格波动较⼤,债券价格对市场利率变化较敏感;⼀旦市场利率有所变化,长期债券价格变动幅度⼤,潜在的收益和风险较⼤。

随着债券到期时间的临近,债券价格的波动幅度减少,并且是以递增的速度减少;反之,到期时间越长,债券价格波动幅度增加,并且是以递减的速度增加。

定理四:债券价格与市场利率即由收益上升引起的价格下降幅度低于由收益的等规模(相同的基本点)下降引起的价格上升的幅度。

对于期限既定的债券,由收益率下降导致的债券价格上升的幅度⼤于同等幅度的收益率上升导致的债券价格下降的幅度。

债券发行如何评估债券的收益率在债券市场中,评估债券的收益率是投资者进行投资决策非常重要的一个指标。

债券的收益率直接影响着投资者的收益水平,因此对于发行债券的机构和投资者来说,准确评估债券的收益率具有重要意义。

本文将介绍债券发行如何评估债券的收益率。

一、债券收益率的定义和分类债券的收益率是债券投资者从投资中获得的利息和资本利得所占到投资本金的比例。

根据不同的计算方法和考虑的因素,债券收益率可以分为到期收益率(YTM)和当前收益率(CY)两种主要形式。

1. 到期收益率(YTM)到期收益率是投资者持有债券至到期日期间的预期收益率,通常考虑了债券的利息收入和到期本金收益,并以年化的方式表达。

2. 当前收益率(CY)当前收益率是投资者在当前市场价格下获得的收益率,通常只考虑债券的利息收入,不考虑到期本金收益。

当前收益率可以帮助投资者对债券的投资潜力进行更准确的评估。

二、评估债券收益率的方法债券的收益率评估需要综合考虑多种因素,下面介绍几种常用的方法。

1. 债券定价模型债券定价模型是利用债券市场价格和债券现金流量的关系来计算债券的收益率的数学模型。

常用的债券定价模型有贴现现金流量法、内部收益率法和净现值法等。

这些模型可以通过计算出债券价格的公式反推出债券的收益率。

2. 市场比较法市场比较法是通过与类似债券市场价格的对比来评估债券的收益率。

投资者可以查阅现有的债券市场数据,对类似的债券进行市场价格对比,从而得出预估的债券收益率。

3. 政府债券收益率曲线政府债券收益率曲线是一种反映不同期限政府债券收益率的曲线图。

通过分析政府债券收益率曲线的形态和走势,可以帮助评估债券的收益率水平。

政府债券收益率曲线是市场利率的重要指标之一,投资者可以根据债券产品的风险和期限特点,参考政府债券收益率曲线进行债券收益率的评估。

三、影响债券收益率的因素债券收益率的评估还需要考虑一些影响因素,以下是几种常见的因素。

1. 市场利率市场利率是影响债券收益率的最主要因素之一。

债券投资的收益率计算与评估债券作为一种金融工具,是许多投资者在投资组合中的常见选择。

了解债券投资的收益率计算和评估对于投资者来说非常重要,因为它可以帮助他们衡量和比较不同债券的潜在回报。

债券投资的收益率是衡量债券投资回报的一种方法。

债券的收益率可以通过计算到期收益率(Yield to Maturity, YTM)、当前收益率(Current Yield)、券面利率(Coupon Rate)等多种方式来确定。

首先,我们来看到期收益率(YTM)。

到期收益率是指债券所有持有期限内的现金流与购买价格之间的关系。

以一个简单例子来说明。

假设一张债券面值为1,000美元,票面利率为5%,到期期限为10年,投资者以900美元购买了这张债券。

在剩余的十年时间里,投资者将收到从债券上的息票支付中获得的利息,以及到期时的本金。

根据这些现金流量和购买价格可以计算出到期收益率。

到期收益率是以年化的形式表示的,是一个反映投资者预计的总回报率的指标。

其次,我们来看当前收益率(Current Yield)。

当前收益率是指根据持有的债券当前市价和债券的票面利率来计算的债券年收益率。

如果一张债券的面值为1,000美元,票面利率为5%,当前市价为950美元,那么当前收益率将是5.26%。

当前收益率是以年化的形式表示的,但它并不考虑到债券在到期日前后的市价波动。

最后,我们来看券面利率(Coupon Rate)。

券面利率是指债券发行时所确定的固定利率,它决定了债券每年所支付的利息金额。

以一张券面利率为5%的1,000美元面值债券为例,投资者每年可以获得50美元的利息收入。

通过以上几种方法,投资者可以根据不同的指标来计算债券的收益率,进而评估债券的投资价值。

投资者可以将这些不同的计算方法综合考虑,来进行比较和评估不同债券之间的收益率。

然而,在进行债券投资的收益率计算和评估时,还需要考虑一些其他的因素。

首先,投资者要注意债券的信用评级。

债券的信用评级直接影响债券的回报和风险。

了解债券市场的债券定价和收益率曲线债券定价和收益率曲线是债券市场中非常重要的概念和指标。

了解这两个概念对理解债券市场的运作和投资决策至关重要。

本文将介绍债券定价和收益率曲线的概念、影响因素以及实际运用。

债券定价是指投资者确定债券的合理价格的过程。

债券的价格取决于其面值、到期日期、票息率以及市场利率等因素。

一般来说,当市场利率下降时,债券价格会上升;反之,当市场利率上升时,债券价格会下降。

这是因为市场利率的变动会影响债券的现金流量,进而影响债券的价值。

为了更好地理解债券定价,我们可以通过一个简单的例子来说明。

假设有一张面值为1000元、到期日为10年、票息率为5%的债券。

如果市场利率为5%,那么债券的价格将等于其面值,即1000元。

但如果市场利率下降到4%,那么相同的债券价格将上升到1048.69元。

这是因为较低的市场利率将使债券的固定利息支付更具吸引力。

相反,如果市场利率上升到6%,那么该债券的价格将下降到952.38元。

因此,市场利率的变动对债券价格有着直接的影响。

除了债券定价,收益率曲线也是债券市场中的重要指标。

收益率曲线是衡量不同到期期限的债券收益率的图形表现。

一般来说,收益率曲线呈现出向上倾斜的形态,即长期债券的收益率高于短期债券的收益率。

这是因为长期债券在未来会受到更多的不确定性和风险,因此投资者要求更高的收益率来补偿。

收益率曲线的形态通常可以给投资者提供一些市场走势的信号。

例如,当收益率曲线变得更加陡峭时,表明市场预期未来的经济增长将加速,投资者会转向购买长期债券以获得更高的收益。

相反,当收益率曲线趋于平坦或向下倾斜时,表明市场预期未来的经济增长将放缓,投资者更愿意购买短期债券或现金等低风险资产。

除了债券定价和收益率曲线的基本概念之外,还有一些其他因素会影响债券市场的运行和投资决策。

例如,信用风险是指发行债券的机构可能无法按时偿还本金和利息的风险。

一般来说,信用评级较低的债券会有更高的利率,以吸引投资者承担更大的风险。

![2.4.2 债券定价的基本定理[共2页]](https://uimg.taocdn.com/08b1949033687e21ae45a9d3.webp)

41 固定收益证券的价格与收益率概念第2章即该企业债券的价格为31150965.56(16%)P ==+(元) 值得注意的是,有些债券的票面利率为浮动利率,这类债券每期的利息会随浮动利率的变化而变化,由于未来浮动利率未知,所以估值难度较大。

一般采用估计的浮动利率,利用现金流贴现的方法为这类浮动利率债券进行定价。

2.4.2 债券定价的基本定理马尔基尔(Malkiel )于1962年最早系统地提出了债券定价的五个基本原理,奠定了投资者进行非含权债券分析的基础。

定理一,债券的价格与债券的收益率成反比例关系。

定理一相对比较容易理解,根据债券定价公式1(1)Tt t t C P r ==+∑ 市场预期收益率处于分母位置,在预期现金流及到期期限不变的情形下,债券的价格随着市场利率的上涨而下跌。

定理二,当市场预期收益率变动时,债券的到期时间与债券价格的波动幅度成正比关系。

换言之,当其他条件不变时,给定市场预期利率的变化,到期日长的债券价格变化要比到期日短的债券价格变化幅度大。

【例2.6】考虑A 、B 、C 三种面值为100元的债券,票面利率均为10%且每年付息一次,债券A 、B 、C 的到期期限分别为3年、6年和无限期。

当三种债券的市场利率均为10%时,债券A 、B 、C 的价格均为100元。

当市场利率从10%变化为11%时,三种债券的价格变化程度如表2.2所示。

表2.2市场利率变化时不同到期期限债券价格变化情况比较 债券债券A 债券B 债券C 到期期限(年)3 6 无限 当前价格(元)100 100 100 每年发放利息(元)10 10 10 当前市场利率(%)10 10 10 新的市场利率(%)11 11 11 新的债券价格(元)97.56 95.77 90.91 价格变化率(%) -2.44[1] -4.23 -9.10注:表中[1]的计算过程为(97.56-100)/100×100%=-2.44%产生上述结果的原因主要涉及久期的概念,将在后面的章节中进行学习。

债券发行的价格与收益率如何计算债券的实际回报债券是一种公司或政府机构通过发行债券向公众借款的方式。

债券的发行价格和收益率是影响债券实际回报的重要指标。

本文将介绍债券发行价格和收益率的计算方法,以及如何计算债券的实际回报。

一、债券发行价格的计算方法债券的发行价格是指投资者购买债券时需要支付的价格。

债券的发行价格通常由发行机构根据市场需求和债券的面值等因素确定。

以下是常见的债券发行价格计算方法:主动定价法:发行机构根据债券的预期回报、市场利率以及风险溢价等因素,决定债券的发行价格。

这种方法主要适用于大型机构投资者,债券的发行价格一般高于面值。

招标定价法:发行机构设定一定的发行规模和利率范围,投资者根据自己的投资意愿和对债券的需求,报出自己愿意购买的债券数量和购买价格。

发行机构根据投标结果,确定发行价格。

这种方法适用于市场参与较多的债券发行。

二、债券收益率的计算方法债券的收益率是衡量债券投资回报的指标,也被称为债券的利率。

债券收益率的计算方法有以下几种:到期收益率:债券的到期收益率是指在债券到期时,按照购买价格和面值计算出的年化收益率。

假设购买价格为P,面值为F,到期年限为n年,那么债券的到期收益率可以用以下公式计算:到期收益率=[F/P]^(1/n)-1。

现金流量贴现率法:该方法根据债券每年的现金流量贴现率,计算出债券的收益率。

现金流量贴现率是指将债券每年的现金流量按照市场利率进行贴现,将其加总后得到的贴现率。

这种方法适用于在债券的使用寿命内不同期限的债券。

三、债券实际回报的计算方式债券的实际回报是指投资者持有债券期间所获得的回报率。

实际回报可以通过以下公式计算:实际回报率=(债券到期时刻的价格+债券期间所获得的利息收入-债券购买时的价格)/债券购买时的价格。

实际回报率的正负值表示债券的盈亏情况。

如果实际回报率为正值,则表明债券的购买者在持有债券期间获得了正收益;如果实际回报率为负值,则表明债券的购买者在持有债券期间蒙受了亏损。

债券的定价原理

债券的定价原理是指通过对债券的现金流进行估值,计算出其公允价值的过程。

债券的定价原理主要基于以下几个因素:

1. 债券的到期时间:债券的到期时间越长,投资者要承担的风险越大,因此长期债券的定价会低于短期债券。

2. 债券的票面利率:债券的票面利率越高,债券的现金流越高,因此其定价会相应提高。

3. 市场利率:市场利率是交易所上其他债券的平均收益率,债券的定价与市场利率呈反相关关系。

当市场利率上升时,债券的定价会下降,反之亦然。

4. 债券的信用风险:如果发行债券的机构信用评级较低,投资者要承担的风险就会增加,因此该债券的定价会相应降低。

根据以上因素,可以使用现金流贴现模型(DCF)对债券进行定价。

该模型通过将债券的现金流折现到当前时点,以计算债券的公允价值。

基本的计算公式为:

债券的公允价值 = (现金流1 / (1+市场利率)^1) + (现金流2 /

(1+市场利率)^2) + ... + (现金流n / (1+市场利率)^n)

其中,现金流包括票息和到期本金,n为债券的到期时间。

根据债券公允价值的计算结果,可以确定债券的定价。

通常,

如果债券的发行价大于其公允价值,则视为溢价发行,反之视为折价发行。

债券的市场价格也会受到投资者的需求和投资者对债券风险的预期影响。

总而言之,债券的定价原理是综合考虑债券的到期时间、票面利率、市场利率和信用风险等因素,通过对现金流进行贴现计算出债券的公允价值。

投资学张元萍一、利率的风险结构和期限结构(使用米什金的内容即可)二、债券定价原理1.债券定价的五个原理:(1)债券价格与债券收益率成反比(2)当债券的收益率不变,即债券的息票率与收益率之间的差额固定不变时,债券的到期时间与债券价格的波动幅度之间成正比。

(到期时间越长,价格波动幅度越大)(3)随着债券到期时间的临近,债券价格的波动幅度减小,并且是以递增的速度减少,反之,到期时间越长,债券价格波动幅度增加,并且是以递减的速度增加。

(4)对于期限既定的债券,由于收益率下降导致的债券价格的上升的幅度大于同幅度的收益率上升导致的债券价格下降的幅度。

(同等幅度的收益率变化,收益率下降给投资者带来的的利润大于收益率上升给投资者带来的损失)(5)对于给定的收益率变动幅度,债券的息票率与债券价格的波动幅度之间成反比关系。

(息票率越高,债券价格波动的幅度越小)2.凸性:凸性反映了债券价格变动率与债券收益率之间变动的曲度,由于原理一认为债券的价格与债券的收益率成反比,原理四认为债券的价格与债券的收益率之间并非线性的反比关系,得到了凸性表现为一条向下倾斜的曲线。

公式:解释:假定债券的价格和收益率分别为P和Y,当收益率上升或者下降一个固定的幅度时,表现为Y - Y = Y - Y ,相应的价格为P 和P ,显然的,收益率与价格成反比,同时,由于P - P 大于P- P ,所以,对于相同的收益率变化的幅度,收益率上升导致的价格下降幅度小于收益率下降导致的价格上升的幅度。

如图:3.久期:(通常用久期来衡量利率风险)加权平均数的形式计算债券的平均到期时间。

(1)公式:D是麦考利久期,P 是债券当前的市场价格,PV(c )是债券未来第t期现金流(利息或者本金)的现值;T是债券到期时间。

(2)麦考利久期定理(7个):1.定理一:只有贴现债券的麦考利久期等于他们的到期时间。

(由于贴现发行,没有利息,到期偿还本金,所以市场价格应该等于到期偿还的本金的现值,及)2.定理二:直接债券的麦考利久期小于或等于他们的到期时间。

ch14债券的价格与收益引言债券是一种常见的金融工具,广泛应用于资本市场和企业借贷中。

债券的价格和收益率是影响投资者决策的重要因素。

本文将介绍债券的价格与收益的计算方法,并分析其影响因素及相关概念。

债券价格的计算债券的价格是指债券在市场上的交易价格,也可以理解为债券的现值。

债券价格的计算需要考虑债券的到期收益、到期时间、利率、风险等因素。

债券的现金流是指投资者在持有债券期间所能获得的现金收益,包括利息和到期还本。

利息通常以固定利率或浮动利率的形式支付,到期还本是在债券到期时归还。

内部收益率〔YTM〕内部收益率是指使债券的现值等于购置价格的折现率。

通过计算债券现金流的折现率,可以确定债券的内部收益率。

内部收益率是衡量债券收益率的指标,其大小与债券价格成反比。

资金本钱与债券价格债券的价格与资金本钱之间存在着直接的关系。

当资金本钱升高时,债券的价格会下降;相反,当资金本钱降低时,债券的价格会上升。

债券的收益是指投资者在持有债券期间所能获得的收益率。

债券收益的计算需要考虑债券的利息收入、利率变动、到期收益和买卖差价等因素。

现金收益率现金收益率是指基于债券每年支付的利息和到期还本计算的收益率。

通过计算债券每年的利息收入和到期收益,可以确定债券的现金收益率。

买卖收益率买卖收益率是指基于债券的买入价格和卖出价格计算的收益率。

通过计算债券的买入价格和卖出价格之间的差额,可以确定债券的买卖收益率。

价格收益率价格收益率是指根据债券的价格变动计算的收益率。

通过计算债券购置时和卖出时的价格差异,可以确定债券的价格收益率。

债券价格与收益的影响因素影响债券价格与收益的因素有多种,包括利率、信用评级、债券期限和市场需求等。

利率变动与债券价格利率变动是影响债券价格和收益的重要因素之一。

当市场利率上升时,债券价格下降,因为新发行的债券利率更高;相反,当市场利率下降时,债券价格上升。

信用评级与债券价格债券的信用评级是衡量债券违约风险的指标。

债券发行的价格与收益率如何做出明智决策债券是一种固定收益证券,它是由政府、公司或机构发行,用以筹集资金。

在投资者购买债券时,其价格和收益率是重要的决策因素。

本文将探讨债券发行的价格与收益率,并提供一些建议,帮助投资者做出明智的决策。

一、债券价格的确定债券的价格是根据其面值、利率以及到期日来确定的。

面值是债券的初始价值,通常为100元或其倍数。

利率是投资者持有债券期间获得的固定收益率,一般表示为年利率。

到期日是债券的还本付息的最后日期。

债券的价格可通过以下公式计算:债券价格 = (每期利息金额 / (1+收益率)^n期数) + 还本金额 / (1+收益率)^n期数其中,每期利息金额是债券每期支付的利息金额,收益率是投资者要求的回报率,n是债券的剩余期数。

通过计算,投资者可以确定自己愿意以何种价格购买债券。

二、债券收益率的确定债券的收益率是投资者购买债券后所能获得的回报率。

它可以分为票面收益率、市场收益率和实际收益率等多种形式。

1. 票面收益率:票面收益率是债券的面值所能获得的固定利息收益。

它是基于债券的面值和每期支付的固定利息金额来计算的。

2. 市场收益率:市场收益率是指市场上债券的整体收益率水平。

它是根据市场上现有债券的价格和利率来确定的。

债券价格与利率呈反比关系,当市场上其他债券的价格上升或利率下降时,债券的市场收益率会相应下降。

3. 实际收益率:实际收益率是考虑通货膨胀因素后的债券收益率。

由于通货膨胀会降低货币的购买力,实际收益率能够反映出投资者的实际回报。

实际收益率可以通过减去通货膨胀率计算得出。

三、决策建议在做出债券投资决策时,投资者需要考虑多个因素,包括风险偏好、市场情况以及债券特点等。

以下是一些建议,帮助投资者做出明智的决策:1. 基于收益目标:投资者应该根据自身的收益目标来确定投资债券的收益率要求。

如果追求相对稳定的回报,可以选择较低的收益率;如果愿意承担更高风险以获得更高回报,可以选择较高的收益率。

基金基础知识考点:收益率与债券价格关系基金基础知识考点:收益率与债券价格关系导语:收益率是指投资的回报率,一般以年度百分比表达,根据当时市场价格、面值、息票利率以及距离到期日时间计算。

下面我们一起来看看相关的考试内容吧。

(一)当期收益率当期收益率(current yield),又称当前收益率,是债券的年利息收入与当前的债券市场价格的比率.其计算公式为:某种附息国债面额为100元,票面利率为5.21%,市场利率为4.89%,期限为3年,每年付息1次,则该国债的内在价值为:式中:,v表示当期收益率;c表示年息票利息;P表示债券市场价格。

从公式(8-5)可见,当期收益率没有考虑债券投资所获得的资本利得或损失,只是债券某一期间所获得的现金收入相较于债券价格的比率。

(二)到期收益率到期收益率(yield to maturity,YTM),又称内部收益率,是可以使投资购买债券获得的未来现金流的现值等于债券当前市价的贴现率。

它相当于投资者按照当前市场价格购买并且一直持有至到期可获得的.年平均收益率。

其中,到期收益率隐含两个重要假设:一是投资者持有至到期,二是利息再投资收益率不变。

到期收益率一般用Y表示,债券市场价格和到期收益率的关系式为:式中:P表示债券市场价格;C表示每期支付的利息;力表示时期数;M表示债券面值。

由公式(8-6)可以看出,到期收益率的影响因素主要有以下四个:(1)票面利率。

在其他因素相同的情况下,票面利率与债券到期收益率呈同方向增减。

(2)债券市场价格。

在其他因素相同的情况下,债券市场价格与到期收益率呈反方向增减。

(3)计息方式。

不同的计息方式会使得投资者获得利息的时间不同,在其他因素相同的情况下,固定利率债券比零息债券的到期收益率要高。

(4)再投资收益率。

由于计算到期收益率时假定利息可以以相同于到期收益率的水平再投资,但在市场利率波动的情况下,再投资收益率可能不会维持不变,会影响投资者实际的持有到期收益率。

债券定价原理债券定价原理1962年麦尔齐在对债券价格、债券利息率、到期年限以及到期收益率之间进行了研究后,提出了债券定价的五个定理。

至今,这五个定理仍被视为债券定价理论的经典。

定理一:债券的市场价格与到期收益率呈反比关系。

即到期收益率上升时,债券价格会下降;反之,到期收益率下降时,债券价格会上升。

定理二:当债券的收益率不变,即债券的息票率与收益率之间的差额固定不变时,债券的到期时间与债券价格的波动幅度之间成正比关系。

即到期时间越长,价格波动幅度越大;反之,到期时间越短,价格波动幅度越小。

定理三:随着债券到期时间的临近,债券价格的波动幅度减少,并且是以递增的速度减少;反之,到期时间越长,债券价格波动幅度增加,并且是以递减的速度增加。

定理四:对于期限既定的债券,由收益率下降导致的债券价格上升的幅度大于同等幅度的收益率上升导致的债券价格下降的幅度。

即对于同等幅度的收益率变动,收益率下降给投资者带来的利润大于收益率上升给投资者带来的损失。

定理五:对于给定的收益率变动幅度,债券的息票率与债券价格的波动幅度之间成反比关系。

即息票率越高,债券价格的波动幅度越小。

债券发行价格债券的发行价格。

债券的发行价格,是指债券原始投资者购入债券时应支付的市场价格,它与债券的面值可能一致也可能不一致。

理论上,债券发行价格是债券的面值和要支付的年利息按发行当时的市场利率折现所得到的现值。

由此可见,票面利率和市场利率的关系影响到债券的发行价格。

当债券票面利率等于市场利率时,债券发行价格等于面值;当债券票面利率低于市场利率时,企业仍以面值发行就不能吸引投资者,故一般要折价发行;反之,当债券票面利率高于市场利率时,企业仍以面值发行就会增加发行成本,故一般要溢价发行。

在实务中,根据上述公式计算的发行价格一般是确定实际发行价格的基础,还要结合发行公司自身的信誉情况。

包括溢价,等价和折价发售。

溢价:指按高于债券面额的价格发行债券。

等价:指以债券的片面金额作为发行价格。