关于自相关问题的计量分析实例

- 格式:pdf

- 大小:736.35 KB

- 文档页数:3

计量经济学教学案例案例一 简单线性回归模型一、主题与背景用真实数据进行简单线性回归分析,应用Eviews6.0分析软件进行操作,与课本内容相对应,分析模型的截距、斜率以及可决系数,引导学生熟悉Eviews6.0的基本操作,能够解读分析报告,并尝试进行被解释变量的预测,体会变量测度单位的改变和函数形式变化给OLS 估计结果和统计特征的影响。

二、情景描述对于由CEO 构成的总体,令y 代表年薪(salary),单位为千美元。

令x 表示某个CEO 所在公司在过去三年的平均股本回报率(roe ,股本回报率定义为净收入占普通股价的百分比)。

为研究该公司业绩指标和CEO 薪水之间的关系,可以定义以下模型:Salary=0β+1βroe + u . 斜率参数1β衡量当股本回报率增长一个单位(一个百分点)时CEO 年薪的变化量,由于更高的股本回报率预示更高的CEO 年薪,所以,1β>0。

三、教学过程设计(一)数据说明数据集CEOSAL1.RAW 包含1990年209位CEO 的相关信息,该数据来自《商业周刊》(5/6/91),该样本中CEO 年薪的平均值为$1,281,120,最低值和最高值分别为$223,000和$14,822,000,1988、1989和1990年的平均股本回报率是17.18%。

(二)操作建议1:在 eviews6.0命令输入窗口定义变量:data salary roe2、用 edit+/- 编辑数据3、描述统计分析过程:view---descriptive stats---common sample4、画散点图:Scat roe salary5、在eviews6.0命令输入窗口运行简单线性回归 Ls salary c roe6、用resids 观测残差7、产生新序列:S eries lsalary =log(salary)8、改变函数形式:Ls lsalary c lsales9、改变变量测度单位:Ls salary*1000 c roe四、教学研究(一)案例结论1、回归结果估计出的回归线为:salˆary = 963.191 + 18.501 roe(1)截距和斜率保留了3位小数,回归结果显示,如果股本回报率为0,年薪的预测值为截距963.191千美元,可以把年薪的预测变化看做股本回报率变化的函数:∆salˆary = 18.501 (∆roe),这意味着当股本回报率增加1个百分点,即∆roe =1,则年薪的预测变化就是18.5千美元,在线性方程中,估计的变化与初始年薪无关。

山东轻工业学院实验报告成绩课程名称:计量经济学指导教师:刘海鹰实验日期: 2012年4月23日院(系):商学院专业班级金融10- 1 实验地点:机电楼B座5楼学生姓名:学号: 201008021029 同组人无实验项目名称:线性回归模型自相关的检验及修正一、实验目的和要求通过Eviews软件估计线性回归模型并计算残差,检验误差项是否存在自相关及自相关的修正,用广义最小二乘法估计回归参数。

二、实验原理图示法检验、DW检验、LM检验、科克伦-奥克特迭代法、广义差分法、最小二乘法。

三、主要仪器设备、试剂或材料计算机,EViews软件四、实验方法与步骤1、启动Eviews5软件,建立新的workfile. 命令:create a 1978 2000 (以下的所有命令均需单击回车键);2、在命令窗口输入命令:DATA CO I P,开始输入数据。

;3、输入数据后,命令:GENR Y=CO/P和GENR X=I/P ;4、用OLS估计方程。

在命令窗口输入命令:LS Y C X (Eviews输出结果如图一)。

一)图示法检验1、命令:GENR E=RESID LINE E SCAT E SCAT E E(-1) 结果为图二至图四。

2、在图一窗口下,单击resids功能键,得到残差图,如图五。

二)LM检验1、在图一窗口下,点击功能键VIEW,选RESIDUAL TEST/SRRIAL CORRELATION LM TEST…,2、在随后弹出的滞后期对话框中给出最大滞后期1。

点击OK键,即可得到LM自相关检验的结果,如图六。

三)自相关的修正,即广义差分法和科克伦-奥克特迭代法1、命令:LS E E(-1) 得到结果图七;2、命令:GENR GDY=Y-0.70*Y(-1),GENR GDX=X-0.70X(-1),LS GDY C GDX,广义差分方程输出结果如图八。

五、 实验数据记录、处理及结果分析图一用普通最小二乘法求估计的回归方程结果如下ˆ111.440.7118t tY X =+(6.5) (42.1) R 2 =0.9883 s.e=32.8 DW=0.60 T=23回归方程拟合得效果比较好,但是DW 值比较低。

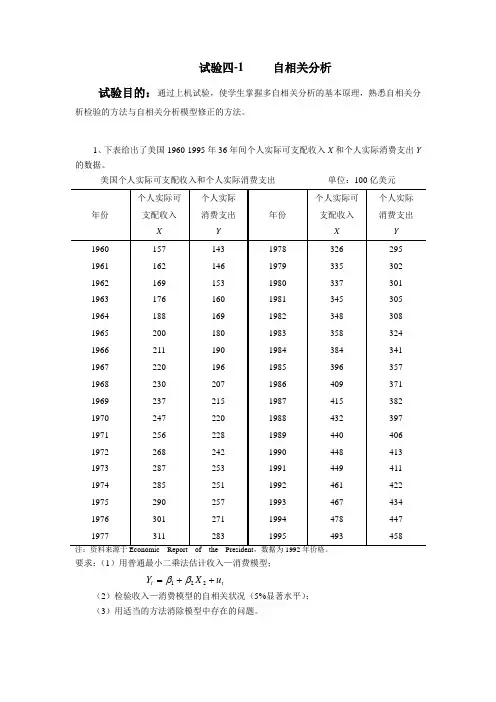

试验四-1 自相关分析

试验目的:通过上机试验,使学生掌握多自相关分析的基本原理,熟悉自相关分

析检验的方法与自相关分析模型修正的方法。

1、下表给出了美国1960-1995年36年间个人实际可支配收入X 和个人实际消费支出Y 的数据。

美国个人实际可支配收入和个人实际消费支出

单位:100亿美元

要求:(1)用普通最小二乘法估计收入—消费模型;

t t u X Y ++=221ββ (2)检验收入—消费模型的自相关状况(5%显著水平);

(3)用适当的方法消除模型中存在的问题。

2、下表给出了某地区1980-2000年的地区生产总值(Y )与固定资产投资额(X )的数据。

地区生产总值(Y )与固定资产投资额(X ) 单位:亿元

要求:(1)使用对数线性模型 t t t u LnX LnY ++=21ββ 进行回归,并检验回归模型的自相关性;

(2)采用广义差分法处理模型中的自相关问题。

(3) 令1-=t t *t X /X X (固定资产投资指数),1-=t t *

t Y /Y Y (地区生产总值增长指数),使用模型 t *t

*t v LnX LnY ++=21ββ,该模型中是否有自相关?。

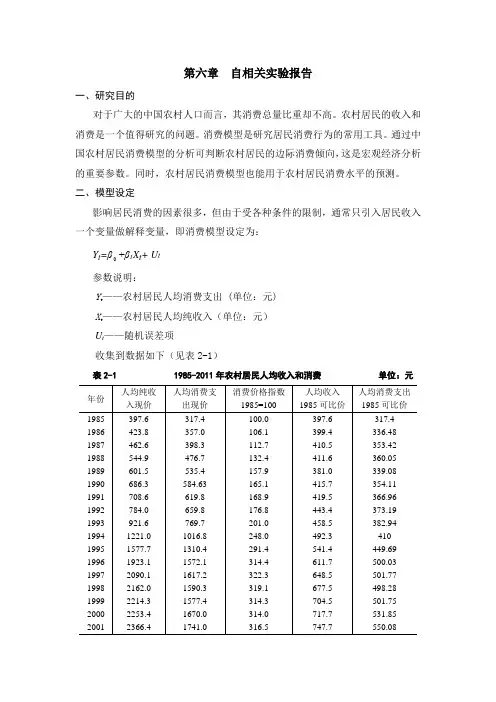

第六章自相关实验报告一、研究目的对于广大的中国农村人口而言,其消费总量比重却不高。

农村居民的收入和消费是一个值得研究的问题。

消费模型是研究居民消费行为的常用工具。

通过中国农村居民消费模型的分析可判断农村居民的边际消费倾向,这是宏观经济分析的重要参数。

同时,农村居民消费模型也能用于农村居民消费水平的预测。

二、模型设定影响居民消费的因素很多,但由于受各种条件的限制,通常只引入居民收入一个变量做解释变量,即消费模型设定为:+β1X t+ U tY t=β参数说明:Y——农村居民人均消费支出 (单位:元)tX——农村居民人均纯收入(单位:元)tU t——随机误差项收集到数据如下(见表2-1)表2-1 1985-2011年农村居民人均收入和消费单位:元注:资料来源于《中国统计年鉴》1986-2012。

为了消除价格变动因素对农村居民收入和消费支出的影响,不宜直接采用现价人均收入和现价人均消费支出的数据,而需要用经消费价格进行调整后的1985年可比价格及人均纯收入和人均消费支出的数据做回归分析。

根据表2-1中调整后的1985年可比价格计的人均纯收入和人均消费支出的数据,使用普通最小二乘法估计消费模型得如下结果。

表2-2 最小二乘估计结果Dependent Variable: YMethod: Least SquaresDate: 12/04/13 Time: 20:00Sample: 1985 2011Included observations: 27Coefficient Std. Error t-Statistic Prob.C 45.40225 10.30225 4.407025 0.0002X 0.718526 0.012526 57.36069 0.0000R-squared 0.992459 Mean dependent var 580.5296 Adjusted R-squared 0.992157 S.D. dependent var 256.4506 S.E. of regression 22.71079 Akaike info criterion 9.154744 Sum squared resid 12894.50 Schwarz criterion 9.250732 Log likelihood -121.5890 Hannan-Quinn criter. 9.183287 F-statistic 3290.249 Durbin-Watson stat 0.528075 Prob(F-statistic) 0.000000由以上结果得到以下方程:^Y t=45.4022545+0.718526X t(6.1)(10.30225)(0.012526)t = (4.407025) (57.36069)R2=0.992459--R2=0.992157 F=3290.249 DW=0.528075该回归方程可决系数较高,回归系数均显著。

自相关问题的检验与修正【实验目的与要求】熟练使用EViews软件进行计量分析,理解自相关的检验和估计的基本方法【实验准备】1.自相关的基本概念:若Cov(u i,u j)=E(u i uj)=0(i≠j)不成立,即线性回归模型扰动项的方差—协方差矩阵的非主对角线元素不全为零,则称为扰动项自相关,或序列相关(serial correlation)2.自相关的后果:(1)在扰动项自相关的情况下,尽管OLS估计量仍为无偏估计量,但不再具有最小方差的性质,即不是BLUE。

(2)OLS估计量的标准误差不再是真实标准误差的无偏估计量,使得在自相关的情况下,无法再信赖回归参数的置信区间或假设检验的结果。

3.检验自相关的基本方法:残差检验、D.W检验、Q检验4.自相关的修正方法:广义差分法。

【实验内容】1.利用实验数据建立实际有效汇率REER对名义有效汇率NEER的一元回归模型,根据残差检验、D.W 检验、Q检验判别是否存在自相关。

2.利用实验数据,建立中国出口EX对中国进口IM的一元回归模型,根据残差检验、D.W检验、Q 检验判别是否存在自相关。

3.如果检验结果为存在自相关,根据残差检验和D.W检验估计一阶自相关系数。

4.根据估计出的一阶自相关系数,利用广义差分法估计模型。

5.对利用广义差分法估计得到的模型,根据残差检验、D.W检验、Q检验判别是否存在自相关。

6.对实际有效汇率REER对名义有效汇率NEER和中国出口EX对中国进口IM的一元回归模型,根据残差检验和Q检验判别是否存在高阶自相关。

7.如果检验结果为存在高阶自相关,根据残差检验估计高阶自相关系数。

8.根据估计出的高阶自相关系数,利用广义差分法估计模型。

9.对利用广义差分法估计得到的模型,根据残差检验和Q检验判别是否存在高阶自相关。

10.对在同样数据基础上得到的不同模型进行比较分析。

以下实验数据为1980-2003年人民币名义有效汇率(NEER)和实际有效汇率(REER)的数据(来源于国际货币基金组织出版的国际金融统计(IFS))和1982-2002年中国出口(EX)和进口(IM)(单位:亿美元)的数据(来源于中国商务部网站)。

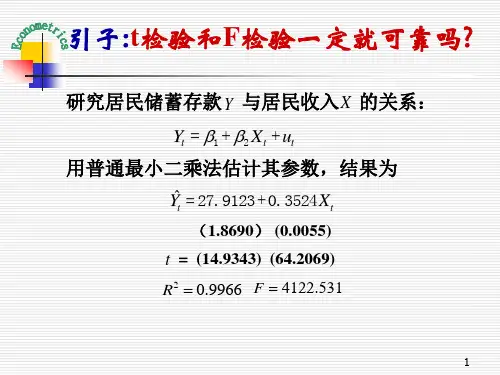

自相关检验案例假设有一组时间序列数据,我们需要进行自相关检验来判断这些数据是否具有自相关性。

下面是关于这组数据的一些基本信息:- 数据样本量为100;- 数据是按照时间顺序排列的;- 数据是随机生成的;- 数据的均值为0;- 数据的方差为1。

下面是具体实现:1. 导入所需的库和数据。

pythonimport numpy as npimport pandas as pdfrom statsmodels.tsa.stattools import acfimport matplotlib.pyplot as plt# 生成随机数据np.random.seed(0)data = np.random.normal(0, 1, 100)2. 绘制时间序列图,初步观察数据的走势和波动情况。

pythonplt.plot(data)plt.title('Randomly Generated Data')plt.xlabel('Time')plt.ylabel('Value')plt.show()3. 计算自相关系数并绘制自相关系数图。

pythonacf_data = acf(data)plt.plot(acf_data)plt.axhline(y=0, linestyle='', color='gray')plt.axhline(y=-1.96/np.sqrt(len(data)), linestyle='', color='gray') plt.axhline(y=1.96/np.sqrt(len(data)), linestyle='', color='gray') plt.title('Autocorrelation Coefficient')plt.xlabel('Lag')plt.ylabel('ACF')plt.show()4. 分析自相关系数图的结果。

计量经济学自相关性检验实验报告计量经济学自相关性检验实验报告实验内容:自相关性检验商品进口主要由GDP决定。

为了考察GDP对商品进口的影响,可使用如下模型:;其中,X表示GDP,Y表示商品进口。

下表列出了中国1981--2000商品进口和国内生产总值的统计数据。

资料来源:《中国统计年鉴》一、估计回归方程OLS法的估计结果如下:Y=-8352.304+50.28935X (-2.838588)(17.36553)R2=0.943673,R2=0.940544,SE=7263.295,D.W.=0.870122。

二、进行序列相关性检验(1)图示检验法通过残差与残差滞后一期的散点图可以判断,随机干扰项存在不存在序列相关性。

(2)回归检验法一阶回归检验et=0.583346et-1+εt二阶回归检验et=1.444793et-1-1.172908et-2+εt可见:该模型存在二阶序列相关。

(3)杜宾-瓦森(D.W)检验法由OLS法的估计结果知:D.W.=0.870122。

本例中,在5%的显著性水平下,解释变量个数为2,样本容量为20,查表得dl=1.284,du=1.567,而D.W.=0.870122,小于下限dl=1.284,所以存在自相关性。

(4)拉格朗日乘数(LM)检验法由上表可知:含二阶滞后残差项的辅助回归为:et=668.0079-1.592283X+1.502666et-1-1.145731et-2(0.357417)(-0.822879) (5.825633) (-4.289558)R2=0.679813于是,LM=18×0.679813=12.236634,该值大于显著性水平为5%,自由度为2的χ序列相关性。

2的临界值Χ20.05,由此判断原模型存在2阶三、序列相关的补救(1)广义差分法估计模型由D.W.=0.870122,得到一阶自相关系数的估计值ρ=1-DW/2=0.564939则DY=Y-0.564939*Y(-1), DX=X-0.564939*X(-1);以DY为因变量,DX为解释变量,用OLS法做回归模型,这样就生成了经过广义差分后的模型。

实验6.美国股票价格指数与经济增长的关系——自相关性的判定和修正一、实验内容:研究美国股票价格指数与经济增长的关系。

1、实验目的:练习并熟练线性回归方程的建立和基本的经济检验和统计检验;学会判别自相关的存在,并能够熟练使用学过的方法对模型进行修正。

2、实验要求:(1)分析数据,建立适当的计量经济学模型(2)对所建立的模型进行自相关分析(3)对存在自相关性的模型进行调整与修正二、实验报告1、问题提出通过对全球经济形势的观察,我们发现在经济发达的国家,其证券市场通常也发展的较好,因此我们会自然地产生以下问题,即股票价格指数与经济增长是否具有相关关系?GDP是一国经济成就的根本反映。

从长期看,在上市公司的行业结构与国家产业结构基本一致的情况下,股票平均价格的变动跟GDP的变化趋势是吻合的,但不能简单地认为GDP 增长,股票价格就随之上涨,实际走势有时恰恰相反。

必须将GDP与经济形势结合起来考虑。

在持续、稳定、高速的GDP增长下,社会总需求与总供给协调增长,上市公司利润持续上升,股息不断增加,老百姓收入增加,投资需求膨胀,闲散资金得到充分利用,股票的内在含金量增加,促使股票价格上涨,股市走牛。

本次试验研究的1970-1987年的美国正处在经济持续高速发展的状态下,据此笔者利用这一时期美国SPI与GDP的数据建立计量经济学模型,并对其进行分析。

2、指标选择:指标数据为美国1970—1987年美国股票价格指数与美国GDP数据。

3、数据来源:实验数据来自《总统经济报告》(1989年),如表1所示:表1 4、数据处理将两组数据利用Eviews绘图,如图1、2所示:图1 GDP数据简图图2 SPI数据简图经过直观的图形检验,在1970-1987年间,美国的GDP保持持续平稳上升,SPI虽然有些波动,但波动程度不大,和现实经济相符,从图形上我们并没有发现有异常数据的存在。

所以可以保证数据的质量是可以满足此次实验的要求。

实验五自相关性【实验目的】掌握自相关性的检验与处理方法。

【实验内容】利用表5-1资料,试建立我国城乡居民储蓄存款模型,并检验模型的自相关性。

【实验步骤】一、回归模型的筛选⒈相关图分析SCAT X Y相关图表明,GDP指数与居民储蓄存款二者的曲线相关关系较为明显。

现将函数初步设定为线性、双对数、对数、指数、二次多项式等不同形式,进而加以比较分析。

⒉估计模型,利用LS命令分别建立以下模型⑴线性模型: LS Y C Xt (-6.706) (13.862)=2R=0.9100 F=192.145 S.E=5030.809⑵双对数模型:GENR LNY=LOG(Y)GENR LNX=LOG(X)LS LNY C LNXt (-31.604) (64.189)=2R=0.9954 F=4120.223 S.E=0.1221⑶对数模型:LS Y C LNX=t (-6.501) (7.200)2R =0.7318 F =51.8455 S.E =8685.043 ⑷指数模型:LS LNY C X=t (23.716) (14.939)2R =0.9215 F =223.166 S.E =0.5049 ⑸二次多项式模型:GENR X2=X^2 LS Y C X X2=t (3.747) (-8.235) (25.886)2R =0.9976 F =3814.274 S.E =835.979 ⒊选择模型比较以上模型,可见各模型回归系数的符号及数值较为合理。

各解释变量及常数项都通过了t 检验,模型都较为显著。

除了对数模型的拟合优度较低外,其余模型都具有高拟合优度,因此可以首先剔除对数模型。

比较各模型的残差分布表。

线性模型的残差在较长时期内呈连续递减趋势而后又转为连续递增趋势,指数模型则大体相反,残差先呈连续递增趋势而后又转为连续递减趋势,因此,可以初步判断这两种函数形式设置是不当的。

而且,这两个模型的拟合优度也较双对数模型和二次多项式模型低,所以又可舍弃线性模型和指数模型。