计量经济学案例分析第七章

- 格式:doc

- 大小:259.50 KB

- 文档页数:10

《计量经济学》第七章课后答案(李子奈编第四版)回复关键词:计量经济学即可获取其他章节答案第七章:计量经济学应用模型1.分析教材例7.1.1中的问题,回答:为什么按照(1). (2)、(3)的方法建立的农户借贷因素分析模型都是不正确的?答:例题中农户借贷需求调查共采集了5100家农户的数据,其中,在一年中发生借贷行为的农户占55.3%(包括向亲友借贷),为2820户,其余2280户没有发生借贷。

为了对农户借货行为进行因素分析,建立了农户借贷因素分析模型。

以农户借贷额为被解释变量,各种影响因素包括家庭总收入、总支出、总收入中农业生产经营收入所占比例、总支出中生产性支出所占的比例、户主受教育程度、户主健康状况、家庭人口数等为解释变量。

按照(1)的方法,仅利用2820户发生借贷的农户为样本,即以他们的借贷额为被解释变量,各种影响因素为解释变量,建立经典的回归模型,是不正确的。

首先,既然采集了5100家农户的数据,而只利用2820户的数据,损失了大量的样本信息。

其次,如果只利用2820户的数据建立模型,那么显然是“选择性样本”,应该建立“选择性样本”模型,而不是经典回归模型,属于模型类型选择错误。

按照(2)的方法,利用5100农户为样本,建立经典的回归模型,也是不正确的。

有大约45%的样本被解释变量观测值为0,这样的样本仍然属于“选择性样本”,只是与(1) 具有不同的“选择性”而已。

仍然应该建立“选择性样本”模型,而不是经典回归模型,属于模型类型选择错误。

按照(3)的方法,考虑样本的选择性,发现不应该将没有发生借贷的农户的借贷额统统视为0,而应该视为小于等于0 (s0),于是利用5100农户为样本,建立归并数据模型(Tobit 模型)。

从模型类型选择的角度,是正确的。

问题在于,对没有发生借贷的农户进行更进- - 步分析发现,不应该将他们的借贷额统统视为小于等于0,因为其中一部分农户有借贷需求,只是因为各种原因( 例如提出借贷被拒绝,担心借不到而不敢提出借贷要求)而没有发生实际借贷。

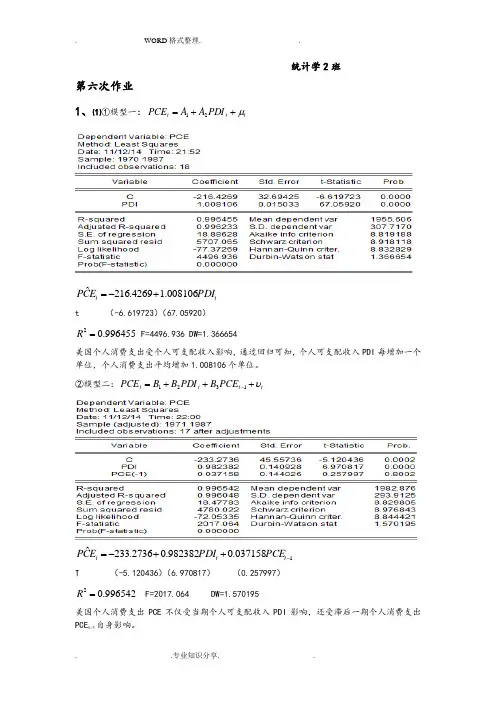

练习题7.1参考解答(1)先用第一个模型回归,结果如下:22216.4269 1.008106 t=(-6.619723) (67.0592)R 0.996455 R 0.996233 DW=1.366654 F=4496.936PCE PDI =-+==利用第二个模型进行回归,结果如下:122233.27360.9823820.037158 t=(-5.120436) (6.970817) (0.257997)R 0.996542 R 0.996048 DW=1.570195 F=2017.064t t t PCE PDI PCE -=-++==(2)从模型一得到MPC=1.008106;从模型二得到,短期MPC=0.982382,长期MPC= 0.982382+(0.037158)=1.01954 练习题7.2参考答案(1)在局部调整假定下,先估计如下形式的一阶自回归模型:*1*1*0*t t t t u Y X Y +++=-ββα 估计结果如下:122ˆ15.104030.6292730.271676 se=(4.72945) (0.097819) (0.114858)t= (-3.193613) (6.433031) (2.365315)R =0.987125 R =0.985695 F=690.0561 DW=1.518595t t t Y X Y -=-++根据局部调整模型的参数关系,有****11 ttu u αδαβδββδδ===-=将上述估计结果代入得到: *1110.2716760.728324δβ=-=-=*20.738064ααδ==-*0.864001ββδ==故局部调整模型估计结果为:*ˆ20.7380640.864001ttYX =-+ 经济意义解释:该地区销售额每增加1亿元,未来预期最佳新增固定资产投资为0.864001亿元。

运用德宾h 检验一阶自相关:(121(1 1.34022d h =-=-⨯=在显著性水平05.0=α上,查标准正态分布表得临界值21.96h α=,由于21.3402 1.96h h α=<=,则接收原假设0=ρ,说明自回归模型不存在一阶自相关。

![[经管营销]计量经济学第七章](https://uimg.taocdn.com/950e4ff243323968001c92b9.webp)

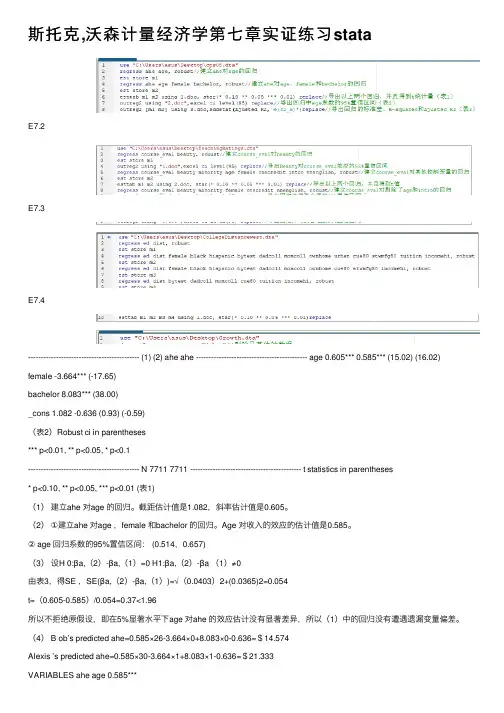

斯托克,沃森计量经济学第七章实证练习stataE7.2E7.3E7.4-------------------------------------------- (1) (2) ahe ahe -------------------------------------------- age 0.605*** 0.585*** (15.02) (16.02) female -3.664*** (-17.65)bachelor 8.083*** (38.00)_cons 1.082 -0.636 (0.93) (-0.59)(表2)Robust ci in parentheses*** p<0.01, ** p<0.05, * p<0.1-------------------------------------------- N 7711 7711 -------------------------------------------- t statistics in parentheses* p<0.10, ** p<0.05, *** p<0.01 (表1)(1)建⽴ahe 对age 的回归。

截距估计值是1.082,斜率估计值是0.605。

(2)①建⽴ahe 对age ,female 和bachelor 的回归。

Age 对收⼊的效应的估计值是0.585。

② age 回归系数的95%置信区间: (0.514,0.657)(3)设H 0:βa,(2)-βa,(1)=0 H1:βa,(2)-βa (1)≠0由表3,得SE ,SE(βa,(2)-βa,(1))=√(0.0403)2+(0.0365)2=0.054t=(0.605-0.585)/0.054=0.37<1.96所以不拒绝原假设,即在5%显著⽔平下age 对ahe 的效应估计没有显著差异,所以(1)中的回归没有遭遇遗漏变量偏差。

统计学2班第六次作业1、⑴①模型一:t t t PDI A A PCE μ++=21t tPDI E C P 008106.14269.216ˆ+-= t (-6.619723)(67.05920)996455.02=R F=4496.936 DW=1.366654美国个人消费支出受个人可支配收入影响,通过回归可知,个人可支配收入PDI 每增加一个单位,个人消费支出平均增加1.008106个单位。

②模型二:t t t t PCE B PDI B B PCE υ+++=-13211037158.0982382.02736.233ˆ-++-=t t tPCE PDI E C P T (-5.120436)(6.970817) (0.257997)996542.02=R F=2017.064 DW=1.570195美国个人消费支出PCE 不仅受当期个人可支配收入PDI 影响,还受滞后一期个人消费支出PCE t-1自身影响。

⑵从模型一得MPC=1.008106从模型二可得短期MPC=0.982382.从库伊特模型)()1(110---+++-=t t t t t Y X Y λμμλβλα可得1-t P E C 为λ的系数即037158.0=λ因为,长期MPC 即长期乘数为:∑=si iβ,根据库伊特模型)10(0<<=λλββi i ,。

当s →∞时,λβλλβλβλβλβββββ-=--==+++=++=∞∞=∞=∑∑111 (001)02210100i ii i 所以长期MPC=02023.1037158.01982382.0=-=MPC2、Y :固定资产投资 X :销售额⑴ 设定模型为:t t t X Y μβα++=*,*t Y 为被解释变量的预期最佳值运用局部调整假定,模型转换为:*1*1*0*t t t t Y X Y μββα+++=- 其中:t t δμμδβδββδαα=-===**1*0*,1,,1271676.0629273.010403.15ˆ-++-=t t tY X Y T (-3.193613) (6.433031) (2.365315)987125.02=R F=690.0561 DW=1.518595t t δμμδβδββδαα=-===**1*0*,1,, ,728324.0271676.011*1=-=-=βδ7381.20728324.010403.15*-=-==δαα,864.0728324.0629273.0*0===δββ∴局部调整模型估计结果为:tt X Y 864.07381.20ˆ*+-= 经济意义:该地区销售额每增加1亿元,未来预期最佳新增固定资产投资为0.846亿元采用德宾h 检验如下0:,0:10≠=ρρH H29728.1114858.0*21121)21.5185951()ˆ(1)21(2*1=--=--=βnVar n d h 在显著性水平05.0=α下,查标准正态分布表得临界值96.1025.02==h h α,因此拒绝原假设96.129728.1025.0=<=h h ,因此接受原假设,说明自回归模型不存在一阶自相关。

第七章 案例分析【案例7.1】 为了研究1955—1974年期间美国制造业库存量Y 和销售额X 的关系,我们在例7.3中采用了经验加权法估计分布滞后模型。

尽管经验加权法具有一些优点,但是设置权数的主观随意性较大,要求分析者对实际问题的特征有比较透彻的了解。

下面用阿尔蒙法估计如下有限分布滞后模型:tt t t t t u X X X X Y +++++=---3322110ββββα将系数i β(i =0,1,2,3)用二次多项式近似,即00αβ=2101αααβ++=210242αααβ++= 210393αααβ++=则原模型可变为t t t t t u Z Z Z Y ++++=221100αααα其中3212321132109432---------++=++=+++=t t t t t t t t t t t t t X X X Z X X X Z X X X X Z在Eviews 工作文件中输入X 和Y 的数据,在工作文件窗口中点击“Genr ”工具栏,出现对话框,输入生成变量Z 0t 的公式,点击“OK ”;类似,可生成Z 1t 、Z 2t 变量的数据。

进入Equation Specification 对话栏,键入回归方程形式Y C Z0 Z1 Z2点击“OK ”,显示回归结果(见表7.2)。

表7.2表中Z0、 Z1、Z2对应的系数分别为210ααα、、的估计值210ˆˆˆααα、、。

将它们代入分布滞后系数的阿尔蒙多项式中,可计算出3210ˆˆˆˆββββ、、、的估计值为: -0.522)432155.0(9902049.03661248.0ˆ9ˆ3ˆˆ0.736725)432155.0(4902049.02661248.0ˆ4ˆ2ˆˆ 1.131142)432155.0(902049.0661248.0ˆˆˆˆ661248.0ˆˆ21012101210100=-⨯+⨯+=++==-⨯+⨯+=++==-++=++===αααβαααβαααβαβ从而,分布滞后模型的最终估计式为:32155495.076178.015686.1630281.0419601.6----+++-=t t t t t X X X X Y在实际应用中,Eviews 提供了多项式分布滞后指令“PDL ”用于估计分布滞后模型。

第7章 双变量模型:假设检验7.1 古典线性回归模型基本假定:A7.1 解释变量(X )与扰动项不相关 如果X 是确定性变量,该假定自然成立。

A7.2 扰动项的期望或均值为零。

即E(u i )=0 (7-1) A7.3 同方差假定,即Var(u i )为常数 (7-2) A7.4 无自相关假定,即随机扰动项之间是互不相关的。

即COV(u i ,u j )=0 当i ≠j 时 (7-3)7.2 普通最小二乘估计量的方差和标准差7.2.1 widget 一例中的方差和标准差及需求函数小结 Widget 的需求函数如下:())1203.0(7464.0ˆ=-=se 2.1576X 49.6670Y i i具体计算可用软件演示。

7.3 普通最小二乘估计量的性质OLS 估计量是最优线性无偏估计量。

b 1和b 2满足: (1)线性:即b 1和b 2是随机变量Y 的线性函数。

(2)无偏性,即()()()σσ22211ˆ===E B b E B b E 2 (3)最小方差性,即b 1的方差小与其他任何一个B 1的无偏估计量的方差 b 2的方差小与其他任何一个B 2的无偏估计量的方差蒙特卡洛试验,假定已知如下信息:i i i i i u 2.0X 1.5u X B B Y ++=++=21u i 服从N(0,4)分布。

假定X 有10个观察值:1,2,3,4,5,7,7,8,9,10。

试验及试验结果见 表7-2 蒙特卡洛试验 (书104页)7.4 OLS 估计量的抽样分布或概率分布为了求得OLS 估计量b 1和b 2的抽样分布,我们需要在增加一条假定,即:A7.5 在总体回归函数 i i i u X B B Y ++=21中,误差项u i 服从均值为零,方差为σ2的正态分布,即2(0,)iu N σ (7-17) 正态变量b 1和b 2的均值和方差为:;)var(;)var(),(~);,(~2222222122222112121∑∑∑==⋅==i b iib b b x b xn X b B N b B N b σσσσσσ (7-19)图 7-4 估计量分布的几何图形见书P107。

练习题7.1参考解答(1)先用第一个模型回归,结果如下:22216.4269 1.008106 t=(-6.619723) (67.0592)R 0.996455 R 0.996233 DW=1.366654 F=4496.936PCE PDI =-+==利用第二个模型进行回归,结果如下:122233.27360.9823820.037158 t=(-5.120436) (6.970817) (0.257997)R 0.996542 R 0.996048 DW=1.570195 F=2017.064t t t PCE PDI PCE -=-++==(2)从模型一得到MPC=1.008106;从模型二得到,短期MPC=0.982382,长期MPC=0.982382+(0.037158)=1.01954练习题7.2参考答案(1)在局部调整假定下,先估计如下形式的一阶自回归模型:*1*1*0*t t t t u Y X Y +++=-ββα估计结果如下:122ˆ15.104030.6292730.271676 se=(4.72945) (0.097819) (0.114858)t= (-3.193613) (6.433031) (2.365315)R =0.987125 R =0.985695 F=690.0561 DW=1.518595t t t Y X Y -=-++根据局部调整模型的参数关系,有****1 1 t tu u αδαβδββδδ===-=将上述估计结果代入得到:*1110.2716760.728324δβ=-=-=*20.738064ααδ==-*0.864001ββδ==故局部调整模型估计结果为:*ˆ20.7380640.864001t tY X =-+经济意义解释:该地区销售额每增加1亿元,未来预期最佳新增固定资产投资为0.864001亿元。

运用德宾h检验一阶自相关:(121(1 1.34022d h =-=-⨯=在显著性水平05.0=α上,查标准正态分布表得临界值,由于,则接收21.96h α=21.3402 1.96h h α=<=原假设0=ρ,说明自回归模型不存在一阶自相关。

第七章 多重共线性“多重共线性”一词由R. Frisch 1934年提出,它原指模型的解释变量间存在线性关系。

7.1多重共线性及产生的原因 7.1.1.非多重共线性假定111211212221121111k k T T Tk x x xx xx X x x x ---=如果rk (X 'X ) = rk (X ) < k 或`0X X =称解释变量是完全共线性相关。

在实际经济问题中,完全多重共线性和完全无多重共线性两种极端情况都是极少的,大多数情况是解释变量存在不完全的多重共线性,或者近似的多重共线性,可一表示为:1122110k k x x x u λλλ--++++= 7.1.2.多重共线性的经济解释(1)经济变量在时间上有共同变化的趋势。

如在经济上升时期,收入、消费、就业率等都增长,当经济收缩期,收入、消费、就业率等又都下降。

当这些变量同时进入模型后就会带来多重共线性问题。

0.E+001.E+112.E+113.E+114.E+11808284868890929496980002GDPCONS0.E +001.E +112.E +113.E +114.E +110.0E +005.0E +101.0E +111.5E +112.0E +112.5E +11C O N SG D P o f H o n g K o n g(2)解释变量与其滞后变量同作解释变量。

滞后变量与原因变量在经济意义上没有本质区别,只是时间上的差异,原因变量与解释变量有相关关系,滞后变量也会有相关关系。

(见下图) (3)解释变量之间往往存在密切的关联度。

对同一经济现象的解释变量,往往存在密切的相关关系,如生产函数,资本大,需投入的劳动力也应趆多。

0.E+001.E+112.E+113.E+114.E+11GDP0.E+001.E+112.E+113.E+114.E+110.E+001.E+112.E+113.E+114.E+11GDP(-1)GDP7.2.多重共线性的后果(1) 当 `0X X =,X 为降秩矩阵,则 (X 'X ) -1不存在,βˆ= (X 'X )-1 X 'Y 不可计算。

第七章 案例分析

【案例7.1】 为了研究1955—1974年期间美国制造业库存量Y 和销售额X 的关系,我们在例7.3中采用了经验加权法估计分布滞后模型。

尽管经验加权法具有一些优点,但是设置权数的主观随意性较大,要求分析者对实际问题的特征有比较透彻的了解。

下面用阿尔蒙法估计如下有限分布滞后模型:

t

t t t t t u X X X X Y +++++=---3322110ββββα

将系数i β(i =0,1,2,3)用二次多项式近似,即

00αβ=

2101αααβ++=

210242αααβ++= 210393αααβ++=

则原模型可变为

t t t t t u Z Z Z Y ++++=221100αααα

其中

3

212321132109432---------++=++=+++=t t t t t t t t t t t t t X X X Z X X X Z X X X X Z

在Eviews 工作文件中输入X 和Y 的数据,在工作文件窗口中点击“Genr ”工具栏,出现对话框,输入生成变量Z 0t 的公式,点击“OK ”;类似,可生成Z 1t 、Z 2t 变量的数据。

进入Equation Specification 对话栏,键入回归方程形式

Y C Z0 Z1 Z2

点击“OK ”,显示回归结果(见表7.2)。

表7.2

表中Z0、 Z1、Z2对应的系数分别为210ααα、、的估计值210ˆ

ˆˆααα、、。

将它们代入

分布滞后系数的阿尔蒙多项式中,可计算出

3210ˆˆˆˆββββ、、、的估计值为: -0.522)432155.0(9902049.03661248.0ˆ9ˆ3ˆˆ0.736725)432155.0(4902049.02661248.0ˆ4ˆ2ˆˆ 1.131142)432155.0(902049.0661248.0ˆˆˆˆ661248.0ˆˆ2101

2101

2101

00

=-⨯+⨯+=++==-⨯+⨯+=++==-++=++===αααβαααβαααβαβ

从而,分布滞后模型的最终估计式为:

32155495.076178.015686.1630281.0419601.6----+++-=t t t t t X X X X Y

在实际应用中,Eviews 提供了多项式分布滞后指令“PDL ”用于估计分布滞后模型。

下面结合本例给出操作过程:

在Eviews 中输入X 和Y 的数据,进入Equation Specification 对话栏,键入方程形式

Y C PDL(X, 3, 2)

其中,“PDL 指令”表示进行多项式分布滞后(Polynomial Distributed Lags )模型的估计,括号中的3表示X 的分布滞后长度,2表示多项式的阶数。

在Estimation Settings 栏中选择Least Squares(最小二乘法),点击OK ,屏幕将显示回归分析结果(见表7.3)。

表7.3

需要指出的是,用“PDL ”估计分布滞后模型时,Eviews 所采用的滞后系数多项式变换不是形如(7.4)式的阿尔蒙多项式,而是阿尔蒙多项式的派生形式。

因此,输出结果中PDL01、PDL02、PDL03对应的估计系数不是阿尔蒙多项式

系数210ααα、、的估计。

但同前面分步计算的结果相比,最终的分布滞后估计

系数式3210ˆ

ˆˆˆββββ、、、是相同的。

【案例7.2】 货币主义学派认为,产生通货膨胀的必要条件是货币的超量供应。

物价变动与货币供应量的变化有着较为密切的联系,但是二者之间的关系不是瞬时的,货币供应量的变化对物价的影响存在一定时滞。

有研究表明,西方国家的通货膨胀时滞大约为2—3个季度。

在中国,大家普遍认同货币供给的变化对物价具有滞后影响,但滞后期究竟有多长,还存在不同的认识。

下面采集1996-2005年全国广义货币供应量和物价指数的月度数据(见表7.4)对这一问题进行研究。

表7.4 1996-2005年全国广义货币供应量及物价指数月度数据

为了考察货币供应量的变化对物价的影响,我们用广义货币M2的月增长量M2Z 作为解释变量,以居民消费价格月度同比指数TBZS 为被解释变量进行研究。

首先估计如下回归模型

t

t t u Z M TBZS ++=20βα

得如下回归结果(表7.5)。

表7.5

平的影响在统计意义上不明显。

为了分析货币供应量变化影响物价的滞后性,我们做滞后6个月的分布滞后模型的估计,在Eviews工作文档的方程设定窗口中,输入

TBZS C M2Z M2Z(-1) M2Z(-2) M2Z(-3) M2Z(-4) M2Z(-5) M2Z(-6)

结果见表7.6。

表7.6

从回归结果来看,M2Z各滞后期的系数逐步增加,表明当期货币供应量的变化对物价水平的影响要经过一段时间才能逐步显现。

但各滞后期的系数的t统计量值不显著,因此还不能据此判断滞后期究竟有多长。

为此,我们做滞后12个月的分布滞后模型的估计,结果见表7.7。

表7.7

表

数t统计量值为3.016798,在5%显著性水平下拒绝系数为零的原假设。

这一结果表明,当期货币供应量变化对物价水平的影响在经过12个月(即一年)后明显地显现出来。

为了考察货币供应量变化对物价水平影响的持续期,我们做滞后18个月的分布滞后模型的估计,结果见表7.8。

表7.8

17个月开始t 值变得不显著;再从回归系数来看,从滞后11个月开始,货币供应量变化对物价水平的影响明显增加,再滞后14个月时达到最大,然后逐步下降。

通过上述一系列分析,我们可以做出这样的判断:在我国,货币供应量变化对物价水平的影响具有明显的滞后性,滞后期大约为一年,而且滞后影响具有持续性,持续的长度大约为半年,其影响力度先递增然后递减,滞后结构为Λ型。

当然,从上述回归结果也可以看出,回归方程的2

R 不高,DW 值也偏低,表明除了货币供应量外,还有其他因素影响物价变化;同时,过多的滞后变量也可能引起多重共线性问题。

如果我们分析的重点是货币供应量变化对物价影响的滞后性,上述结果已能说明问题。

如果要提高模型的预测精度,则可以考虑对模型进行改进。

根据前面的分析可知,分布滞后模型可以用子回归模型来代替,因此我们估计如下子自回归模型:

t t t u TBZS TBZS ++=-1βα

在Eviews 工作文档的方程设定窗口中,输入

TBZS C TBZS(-1)

估计结果见表7.9。

表7.9。