第2页/共10页

对出口产品退还增值税、消费税的,不退还已 缴纳的城建税。

自2005年1月1日起,经国家税务总局审核批准 的当期免抵的增值税额应纳入城市维护建设税和教 育费附加的计征范围。

第3页/共10页

(二)计算

应纳税额 =(实际缴纳的增值税+营业税+消费税)* 适用税率

第4页/共10页

例:市区某纳税人销售货物取得不含税 收入60万,向卖方收取包装物租金2.34万, 上期留抵税额1.6万,本期应纳的城市维护建 设税是多少?

第7页/共10页

六、教育费附加

对缴纳增值税、营业税、消费税的单位和个人, 就其实际缴纳的税额为计算依据征收的一种附加费。

征收比率为3% 应纳税额=(增值税+营业税+消费税)

*适用税率

第8页/共10页

海关代征的增值税、消费税,不征收教 育费附加。

对由于减免三税而发生退税的,可退教 育费附加;但对出口产品退还的增值税、消 费税的,不退还已征的教育费附加。

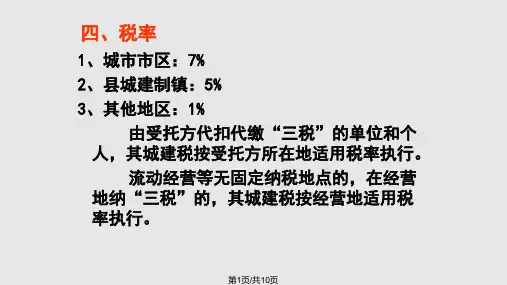

四、税率

1、城市市区:7% 2、县城建制镇:5% 3、其他地区:1%

由受托方代扣代缴“三税”的单位和个 人,其城建税按受托方所在地适用税率执行。

流动经营等无固定纳税地点的,在经营 地纳“三税”的,其城建税按经营地适用税 率执行。

第1页/共10页

五、计税依据及税额;营业税+消费税 不包括非税款项目,如滞纳金、罚款等。 但纳税人被查补交的“三税”和被处以罚款时, 应对偷漏的城建税进行补税,征收滞纳金和罚款。

第9页/共10页

感谢观看!

第10页/共10页

附征的城市维护建设税及教育费附加,一律不予退 (返)还。

第6页/共10页

七、征收管理