城市维护建设税和教育费附加(1)

- 格式:ppt

- 大小:420.50 KB

- 文档页数:19

本章考情分析本章考情分析 本章内容:本章节是附加税费集合体,属于非重点章节 难度:计算简单,理解简单 题型:单项选择题、多项选择题、或主观题的某一问 分值:单独看是全书中占比分值最小的一章,近五年均值3-5分,但是会嵌合在其他税种计算中,比如土地增值税(前置)消费税、增值税、消费税(后置)时。

知识点:城市维护建设税的概念、特点 知识点:城市维护建设税的概念、特点 (一)概念:城市维护建设税是对缴纳增值税、消费税的单位和个人征收的一种税。

(二)城市维护建设税的特点 1.税款专款专用——城市公共事业和公共设施的维护建设 2.属于附加税——随“两税”征收而征收 3.根据城镇规模设计税率——城市市区7%;县城、建制镇5%;不在城市市区、县城或建制镇的,税率为1% 4.征收范围较广——因主体税种征收范围广,随之而广 【单选题】(2019年)关于城市维护建设税的特点,下列说法错误的是( )。

A.税款专款专用,具有受益税性质 B.征收范围较窄 C.根据城镇规模设计税率 D.属于一种附加税『正确答案』B『答案解析』城市维护建设税与其他税种相比较,具有以下特点: (1)税款专款专用,具有受益税性质; (2)属于一种附加税; (3)根据城镇规模设计税率; (4)征收范围较广。

知识点:城市维护建设税的基本规定 知识点:城市维护建设税的基本规定 (一)纳税人 凡缴纳增值税、消费税的单位和个人,为城市维护建设税的纳税人。

(二)征税范围 城市维护建设税的征税范围比较广。

具体包括城市市区、县城、建制镇,以及税法规定征收“二税”的其他地区。

海关对进口产品代征增值税、消费税的,不征收城市维护建设税。

【进口不征】 (三)税率 城市维护建设税实行地区差别比例税率。

【解释】城市维护建设税的适用税率,一般规定按纳税人所在地的适用税率执行情形具体规定一般情形指纳税人住所地或者与纳税人生产经营活动相关的其他地点,具体地点由省、自治区、直辖市确定。

城市维护建设税与教育费附加法律制度第一节城市维护建设税一、城市维护建设税概述(一)城建税的概念城市维护建设税是以纳税人实际缴纳的增值税、消费税和营业税税额为计税依据所征收的一种税,主要目的是筹集城镇设施建设和维护资金。

(二)城建税的显著特点1.附加税城建税本身并没有特定的、独立的征税对象,其征管方法也完全比照“三税”的有关规定办理。

2.特定目的税城建税税款专门用于城市公用事业和公共设施的维护建设。

税款专款专用,具有受益税性质。

3.征收范围比较广鉴于增值税、消费税、营业税在我国现行税制中属于主体税种,而城市维护建设税又是其附加税,原则上讲,城市维护建设税的纳税人范围覆盖了三大税的纳税人范围,故征收范围较广。

4.实行差别税率一般来说,城镇规模越大,所需要的建设与维护资金越多。

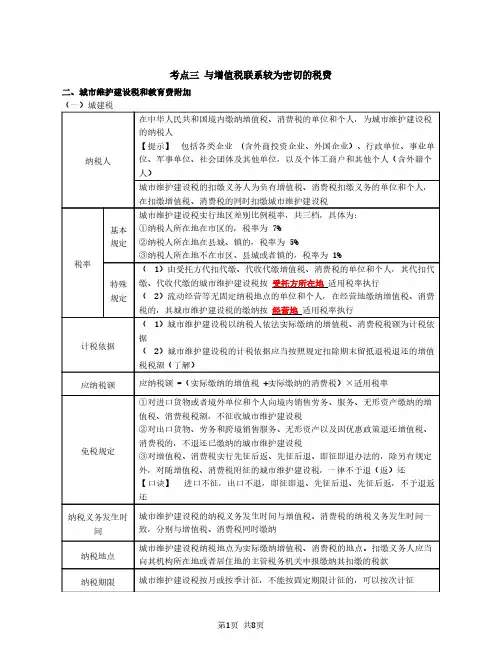

与此相适应,城市维护建设税规定,纳税人所在地为城市市区的,税率为7%;纳税人所在地为县城、建制镇的,税率为5%;纳税人所在地不在城市市区、县城或建制镇的,税率为l%。

(三)城市维护建设税的作用1.补充城市维护建设资金的不足2.限制了对企业的乱摊派3.调动地方政府进行城市维护和建设的积极性二、城市维护建设税的纳税人城市维护建设税的纳税人,是指实际缴纳“三税”的单位和个人,包括各类企业、行政单位、事业单位、军事单位、社会团体及其他单位,以及个体工商户和其他个人。

按照现行税法的规定,城市维护建设税的纳税人是在征税范围内从事工商经营,缴纳“三税”(即增值税、消费税和营业税)的单位和个人。

任何单位或个人,只要缴纳“三税”中的一种,就必须同时缴纳城市维护建设税。

自2010年12月1日起,对外商投资企业、外国企业及外籍个人征收城市维护建设税。

三、征税范围城市维护建设税的征税范围从地域上看分布很广,具体包括城市、县城、建制镇,以及税法规定征收“三税”的其他地区。

四、税率(一)税率的具体规定城市维护建设税实行差别比例税率。

按照纳税人所在地区的不同,设置了三档比例税率:1.纳税人所在地区为市区的,税率为7%;2.纳税人所在地区为县城、镇的,税率为5%;3.纳税人所在地区不在市区、县城或者镇的,税率为l%。

考点三 与增值税联系较为密切的税费二、城市维护建设税和教育费附加(一)城建税纳税人在中华人民共和国境内缴纳增值税、消费税的单位和个人,为城市维护建设税的纳税人【提示】包括各类企业 含外商投资企业、外国企业)、行政单位、事业单(位、军事单位、社会团体及其他单位,以及个体工商户和其他个人(含外籍个人)城市维护建设税的扣缴义务人为负有增值税、消费税扣缴义务的单位和个人,在扣缴增值税、消费税的同时扣缴城市维护建设税税率基本规定城市维护建设税实行地区差别比例税率,共三档,具体为:①纳税人所在地在市区的,税率为 7%②纳税人所在地在县城、镇的,税率为 5%③纳税人所在地不在市区、县城或者镇的,税率为 1%特殊规定( )由受托方代扣代缴、代收代缴增值税、消费税的单位和个人,其代扣代1缴、代收代缴的城市维护建设税按 适用税率执行受托方所在地( )流动经营等无固定纳税地点的单位和个人,在经营地缴纳增值税、消费2税的,其城市维护建设税的缴纳按 适用税率执行经营地计税依据( )城市维护建设税以纳税人依法实际缴纳的增值税、消费税税额为计税依1据( )城市维护建设税的计税依据应当按照规定扣除期末留抵退税退还的增值2税税额(了解)应纳税额应纳税额 (实际缴纳的增值税 实际缴纳的消费税)×适用税率=+免税规定①对进口货物或者境外单位和个人向境内销售劳务、服务、无形资产缴纳的增值税、消费税税额,不征收城市维护建设税②对出口货物、劳务和跨境销售服务、无形资产以及因优惠政策退还增值税、消费税的,不退还已缴纳的城市维护建设税③对增值税、消费税实行先征后返、先征后退、即征即退办法的,除另有规定外,对随增值税、消费税附征的城市维护建设税,一律不予退(返)还【口诀】进口不征,出口不退,即征即退、先征后退、先征后返,不予退返还纳税义务发生时间城市维护建设税的纳税义务发生时间与增值税、消费税的纳税义务发生时间一致,分别与增值税、消费税同时缴纳纳税地点城市维护建设税纳税地点为实际缴纳增值税、消费税的地点。

城建税和教育附加费怎么算

城建税即城市建设维护税。

顾名思义,这⼀部分的税费缴纳是为了⽤于城市公共基础设施的建设和维护,是我们每⼀个公民都应尽的义务。

教育附加税和城市建设维护税都是增值税的⼀种。

今天,就跟随店铺⼩编⼀起了解⼀下城建税和教育附加税该如何计算。

⼀、城建税和教育附加税怎么算

城市维护建设税=(实际缴纳增值税+营业税+消费税)×适⽤税率(市区的税率为7%,县城、镇的税率为5%,不属于市区、县城或镇的税率为1%)

教育费附加=(实际缴纳的增值税+营业税+消费税)×3%

地⽅教育附加=(实际缴纳的增值税+营业税+消费税)×2%

⼆、扩展资料

城市维护建设税的征免规定:

1.对出⼝产品退还增值税、消费税的,不退还已缴纳的城市维护建设税。

2.海关对进⼝产品代征的增值税、消费税,不征收城市维护建设税。

3.对“⼆税”实⾏先征后返、先征后退、即征即退办法的,除另有规定外,对随“⼆税”附征的城市维护建设税,⼀律不予退(返)还。

作为中华⼈民共和国的和合法公民,缴纳税款是我们每个⼈的责任和义务。

随时社会的不断发展,我们的税务制度也越来越完善,胡乱征税的现象也越来越少,税务款乱拨乱⽤的现象也越来越少,所以我们公民缴纳的税款基本合理利⽤。

更多内容,请关注店铺。

第1篇一、引言建设工程是我国国民经济的重要支柱产业,其发展对于推动我国经济持续增长具有重要意义。

在建设工程中,税率法律规定是涉及税收征管、合同签订、项目实施等各个环节的重要依据。

本文将从建设工程中税率法律规定的背景、具体内容、实施与挑战等方面进行探讨。

二、建设工程中税率法律规定的背景1. 税收政策调整近年来,我国政府为优化税收环境,减轻企业负担,不断调整税收政策。

在建设工程领域,税率法律规定也相应发生了变化,以适应新的经济形势。

2. 市场竞争加剧随着我国经济的快速发展,建设工程市场竞争日益激烈。

企业为降低成本,提高竞争力,对税率法律规定提出了更高要求。

3. 法律法规完善我国税收法律法规体系不断完善,为建设工程中税率法律规定提供了有力保障。

例如,《中华人民共和国税收征收管理法》、《中华人民共和国增值税暂行条例》等法律法规,对建设工程中税率法律规定进行了明确规定。

三、建设工程中税率法律规定的内容1. 增值税(1)税率:我国增值税税率为13%,部分适用9%低税率,如建筑业、交通运输业、现代服务业等。

(2)计税方法:建设工程增值税采用简易计税方法,即以取得的全部收入减去支付给分包方的价款后的余额作为计税依据。

2. 建筑业营业税(1)税率:建筑业营业税税率为3%。

(2)计税方法:建筑业营业税采用差额征税方法,即以取得的全部收入减去支付给分包方的价款后的余额作为计税依据。

3. 个人所得税(1)税率:个人所得税采用超额累进税率,分为7个级距,最高税率为45%。

(2)计税方法:个人所得税采用综合所得制,将工资、薪金所得、稿酬所得、特许权使用费所得等合并计算。

4. 土地增值税(1)税率:土地增值税实行四级超额累进税率,分别为30%、40%、50%、60%。

(2)计税方法:土地增值税采用差额征税方法,即以转让收入减去扣除项目后的余额作为计税依据。

5. 印花税(1)税率:印花税税率为0.05%,适用范围包括建设工程合同、借款合同等。