城市维护建设税PPT课件

- 格式:ppt

- 大小:4.68 MB

- 文档页数:12

2008年注册会计师《税法》教材第五章城市维护建设税法城市维护建设税法,是指国家制定的用以调整城市维护建设税征收与缴纳权利及义务关系的法律规范。

现行城市维护建设税的基本规范,是l985年2月8日国务院发布并于同年1月1日实施的《中华人民共和国城市维护建设税暂行条例》。

城市维护建设税(简称城建税),是国家对缴纳增值税、消费税、营业税(简称“三税”)的单位和个人就其实际缴纳的“三税”税额为计税依据而征收的一种税。

它属于特定目的税,是国家为加强城市的维护建设,扩大和稳定城市维护建设资金的来源而采取的一项税收措施。

由此可以看出,城建税具有以下两个显著特点:(一)具有附加税性质。

它以纳税人实际缴纳的“三税”税额为计税依据,附加于“三税”税额,本身并没有特定的、独立的征税对象。

(二)具有特定目的。

城建税税款专门用于城市的公用事业和公共设施的维护建设。

城建税为开发建设新兴城市,扩展,改造旧城市,发展城市公用事业,以及维护公共设施等提供了稳定的资金来源,使城市的维护建设随着经济的发展而不断发展,体现了对受益者课税,权利与义务相一致的原则。

第一节纳税义务人城建税的纳税义务人,是指负有缴纳“三税”义务的单位和个人,包括国有企业、集体企业、私营企业、股份制企业、其他企业和行政单位、事业单位、军事单位、社会团体、其他单位,以及个体工商户及其他个人。

但目前,对外商投资企业和外国企业缴纳的“三税”不征收城建税。

第二节税率城建税的税率,是指纳税人应缴纳的城建税税额与纳税人实际缴纳的“三税”税额之间的比率。

城建税按纳税人所在地的不同,设置了三档地区差别比例税率,即:(一)纳税人所在地为市区的,税率为7%;(二)纳税人所在地为县城、镇的,税率为5%;(三)纳税人所在地不在市区、县城或者镇的,税率为l%。

城建税的适用税率,应当按纳税人所在地的规定税率执行。

但是,对下列两种情况,可按缴纳“三税”所在地的规定税率就地缴纳城建税:第一种情况:由受托方代扣代缴、代收代缴“三税”的单位和个人,其代扣代缴、代收代缴的城建税按受托方所在地适用税率执行;第二种情况:流动经营等无固定纳税地点的单位和个人,在经营地缴纳“三税”的,其城建税的缴纳按经营地适用税率执行。

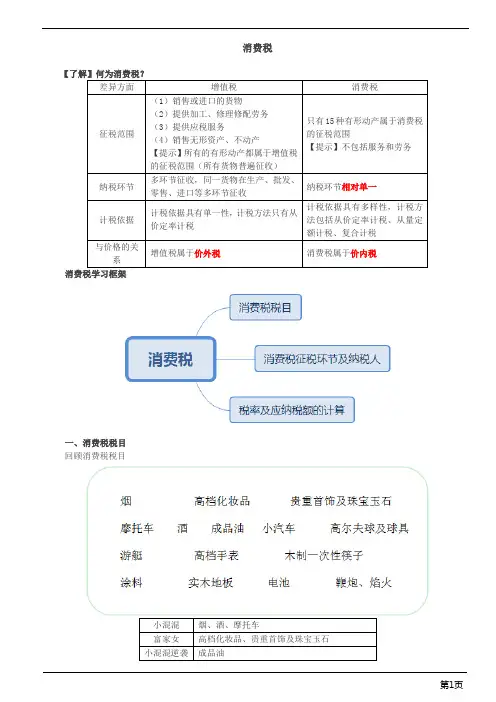

消费税【了解】何为消费税?差异方面增值税消费税征税范围(1)销售或进口的货物(2)提供加工、修理修配劳务(3)提供应税服务(4)销售无形资产、不动产【提示】所有的有形动产都属于增值税的征税范围(所有货物普遍征收)只有15种有形动产属于消费税的征税范围【提示】不包括服务和劳务纳税环节多环节征收,同一货物在生产、批发、零售、进口等多环节征收纳税环节相对单一计税依据计税依据具有单一性,计税方法只有从价定率计税计税依据具有多样性,计税方法包括从价定率计税、从量定额计税、复合计税与价格的关系增值税属于价外税消费税属于价内税消费税学习框架一、消费税税目回顾消费税税目小混混烟、酒、摩托车富家女高档化妆品、贵重首饰及珠宝玉石小混混逆袭成品油【答案】应纳消费税=[(100+33.9÷1.13)×10000×20%+15×2000×0.5]÷10000=27.5(万元)。

【公式推导】1斤=500克1千克=2斤1吨=1000千克1吨=2000斤【问题2】该酒厂11月份应确认的增值税销项税额为多少?【答案】增值税销项税额=[100+33.9÷(1+13%)]×13%=16.9(万元)。

(五)进口环节应纳税额的计算实行从价定率办法计征消费税的组成计税价格=(关税完税价格+关税)÷(1-消费税比例税率)应纳消费税=组成计税价格×消费税比例税率实行复合计税办法计征消费税的组成计税价格=(关税完税价格+关税+进口数量×消费税定额税率)÷(1-消费税比例税率)应纳消费税=组成计税价格×消费税比例税率+进口数量×消费税定额税率【提示】关于组成计税价格中/(1-消费税比例税率)的理解1.从价计征的理解2.复合计征的理解【案例1】甲公司为增值税一般纳税人,进口一批越野车,海关审定的关税完税价格360万元,缴纳关税90万元。