城建税进口不征、出口不退、出口免抵要交: 1.城建税进口不征、出口不退; 2.增值税免抵的税额。

审核批准的当期免抵的增值税税额应纳入城市维护建设税和教育费附 加的计征范围,

5

三、城建税税额计算

应纳税额=实际缴纳的三税税额x适用税率

例:某旅行社本月收取十日游旅客旅游收费4万元, 旅游期 间支付旅客旅馆费8,000元,餐费5,000元,交通费10,000 元,门票费2,000元,本月20日旅游团返回,请计算该旅行 社本月应纳城建税额,城建税税率为7%。

8

例:市区某汽车厂(增值税一般纳税人)销售自产卡车, 取得销售额102万元(不含税);销售达到低污染排放值的 小汽车,取得销售额90万元(不含税);购进原料已入库, 取得专用发票上注明税金15万元。计算汽车厂当期应缴纳 的城市维护建设税。(设消费税税率8%)

10

Hale Waihona Puke 税义务的单位和个人。 3. 2010年12月1日起,外商投资企业和外国企业及外籍个

人开始征收城市维护建设税。

3

第三节 计税依据和税额计算

一、计税依据的一般规定

城市维护建设税的计税依据是纳税人实际缴纳的增值税、 消费税、营业税税额 包括被查补的上述三项税额 不包括加收的滞纳金和罚款等非税款项

二、计税依据的特殊规定

(2)对于因减免税而需进行“三税”退库的,城建税也可同 时退库。

(3)海关对进口产品代征的增值税、消费税,不征收城建税。 (4)对“三税”实行先征后返、先征后退、即征即退办法的,

除另有规定外,对随“三税”附征的城建税和教育费附加, 一律不予退(返)还。 (5)对国家重大水利工程建设基金免征城市维护建设税

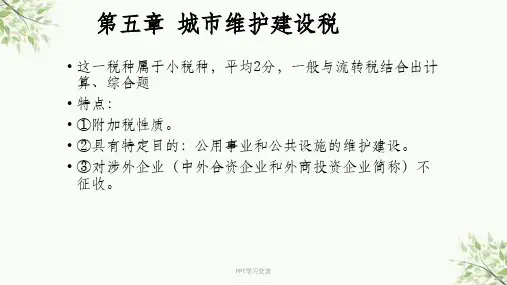

第五章 城市维护建设税法

1

第一节 城市维护建设税基本原理