利润表分析实例(更新)

- 格式:ppt

- 大小:501.50 KB

- 文档页数:11

企业利润表分析案例利润表是企业财务报表中非常重要的一部分,它反映了企业在一定时期内的经营成果和盈利能力。

通过对企业利润表的分析,可以帮助我们更好地了解企业的经营状况,为企业的经营决策提供重要参考。

下面,我们将通过一个实际的案例来分析企业利润表,以便更好地理解利润表的作用和意义。

首先,让我们来看一份企业A的利润表。

在这份利润表中,我们可以看到企业A在某一年度的营业收入、营业成本、销售费用、管理费用、财务费用等各项指标。

通过对这些指标的分析,我们可以得出以下几点结论:首先,营业收入是企业A在这一年度的主要收入来源,而营业成本是企业A在生产经营过程中发生的成本支出。

通过比较营业收入和营业成本的变化趋势,我们可以分析企业A的盈利能力和经营效益。

如果营业收入增长迅速,而营业成本增长缓慢,那么企业A的盈利能力可能较强;反之,则可能存在盈利能力不足的问题。

其次,销售费用、管理费用和财务费用是企业A在经营过程中的固定支出,也是影响企业盈利能力的重要因素。

通过比较这些费用在不同年度的支出情况,我们可以分析企业A的成本控制能力和经营效率。

如果这些费用占营业收入的比例较高,那么可能存在经营效率不高的问题;反之,则说明企业A在成本控制方面做得较好。

最后,通过对企业A利润表中各项指标的分析,我们可以得出一个综合的结论,企业A在这一年度取得了较好的经营成果,盈利能力较强,成本控制能力较好,经营效率较高。

但是,也需要注意到一些潜在的问题,比如营业收入增长速度放缓、销售费用占比较高等,这些问题需要企业A在今后的经营决策中加以重视和解决。

综上所述,利润表分析是企业财务分析中非常重要的一部分,通过对利润表中各项指标的分析,可以帮助我们更好地了解企业的经营状况,为企业的经营决策提供重要参考。

希望通过以上案例分析,可以帮助大家更好地理解利润表的作用和意义,提高财务分析能力,为企业的发展和经营决策提供有力支持。

公司利润表分析案例公司利润表是一份反映公司经营业绩的财务报表,它可以帮助管理者全面了解公司的盈利能力和财务状况,为企业的经营决策提供重要参考依据。

在本文中,我们将以某公司的利润表为例,进行分析和解读,帮助读者更好地理解利润表的含义和作用。

首先,让我们来看一下该公司的利润表。

在本年度的利润表中,公司实现营业收入为1000万元,成本费用为800万元,利润总额为200万元,所得税费用为50万元,净利润为150万元。

通过对公司利润表的分析,我们可以得出以下结论和建议:首先,从营业收入和成本费用的对比来看,公司的毛利润率为20%。

毛利润率是衡量公司盈利能力的重要指标,这意味着公司在销售产品或提供服务时,每卖出1元产品就能获得0.2元的毛利润。

对于公司来说,要想提高盈利能力,就需要不断降低成本,提高产品销售价格或者增加销售量。

其次,利润总额为200万元,这是公司在扣除所有费用和税收后的净利润。

利润总额的增长意味着公司的经营业绩良好,但我们也要注意到所得税费用为50万元,占净利润的比例较高。

这表明公司在税务方面存在一定的压力,因此需要合理规划税务策略,降低税负,提高净利润。

最后,公司的净利润为150万元,这是公司实际可供投资者分配的利润。

在这里,我们需要对净利润进行综合考量,不仅要关注利润的绝对数值,还要结合公司的资产规模和风险水平进行评估。

同时,也要考虑到公司的发展战略和未来发展规划,合理安排利润的使用和分配,为公司的长期发展保驾护航。

综上所述,利润表分析是企业管理和决策中的重要环节,通过对利润表的深入分析,可以帮助管理者全面了解公司的盈利能力和财务状况,为企业的经营决策提供科学依据。

因此,我们建议公司管理者要重视利润表的分析和运用,不断优化经营策略,提高盈利能力,实现可持续发展。

利润表分析报告利润表分析报告是对企业经营情况进行分析的一种常用方法。

利润表是企业财务报表中最重要的一项,它反映出企业在一定时期内的销售收入和成本开支等情况。

通过利润表分析,可以直观地了解企业的盈利能力、经营效益等情况,为企业未来的经营决策提供重要参考。

以下是三个具体的案例:案例一:国内知名化妆品公司A的利润表分析报告国内知名化妆品公司A在2019年实现营业收入1.2亿元,同比增长7.5%;实现净利润3600万元,同比增长10.2%。

利润表分析报告显示,公司在销售业绩方面表现良好,但同时也面临着成本上升等压力。

其中,人力成本、物流成本和市场宣传成本均占到了企业成本的较大比重,因此公司需要加强成本控制管理,提高效率,进一步提升盈利能力。

案例二:互联网金融公司B的利润表分析报告互联网金融公司B在2019年实现营业收入4亿元,同比增长20%;实现净利润8000万元,同比增长30%。

利润表分析报告显示,公司在业务拓展方面获得了可观的收益,同时风险控制也很好。

但是,该公司的财务费用、管理费用较高,其中管理费用占到整体利润的较大比重,需要进一步优化管理制度,控制费用开支。

案例三:汽车零部件公司C的利润表分析报告汽车零部件公司C在2019年实现营业收入8000万元,同比增长5%;实现净利润2400万元,同比增长2%。

利润表分析报告显示,该公司在销售和成本方面都表现一般,成长速度不如行业内其他企业。

同时,企业未来面临的市场环境不确定性较大,需要加强市场分析,并及时调整经营策略,以提高盈利能力。

此外,企业自身的管理成本占比过高,需要加强管理效率,进一步降低成本。

综上所述,利润表分析报告对企业经营决策具有重要意义,企业应该密切关注利润表的变化,及时发现问题并采取措施加以解决。

另外,利润表分析报告还可以通过对同行业各企业的利润表进行比较分析,找到行业平均值以及行业内具有竞争力的企业的利润表指标,以此来判断企业的经营状况和市场占有率。

利润表分析模板范文一、整体概况。

咱们先来瞅瞅这利润表的整体情况。

就好比看一个人的健康状况,先看个大概轮廓。

这利润表啊,就像一家公司的成绩单,能告诉咱们这家公司到底是赚得盆满钵满,还是亏得一塌糊涂。

从表头到表尾这么一眼扫过去,咱们能看到这家公司在特定时期内(一般是一个月、一个季度或者一年)的营业收入、成本、费用以及最后的利润情况。

如果净利润那栏是个正数,而且数字还挺可观,那就像是学生考了个高分,值得表扬;要是负数呢,那就有点像考试不及格,得好好找找原因了。

二、营业收入分析。

1. 规模与趋势。

营业收入可是公司的命根子啊,没有收入就像无源之水,啥都干不成。

咱们先看看它的规模有多大。

比如说,这公司去年全年营业收入是500万,今年一下子变成了800万,哇塞,这就像一个小孩突然长高了一大截,是个很明显的增长呢。

这增长可能是因为公司开拓了新的市场,或者是推出了超级受欢迎的新产品。

但要是反过来,从800万掉到500万,那就得敲响警钟了。

是市场竞争太激烈,被对手抢走了生意?还是公司自己的产品出了问题,不受消费者待见了呢?2. 收入来源。

再仔细看看这收入都是从哪儿来的。

是主要靠卖一种拳头产品,还是有多种产品或者服务都在贡献收入。

就像一个人赚钱,是只靠一份工作的工资,还是有好几份兼职收入一样。

比如说,一家科技公司,发现80%的收入都来自一款手机APP,那这个APP可就是公司的摇钱树啊。

但这也有点危险,如果这个APP突然出了技术故障,或者有新的竞争对手推出了类似但更好用的APP,那公司的收入可能就会像坐过山车一样直线下降。

三、成本分析。

1. 营业成本。

成本就像个拖后腿的家伙,咱们得好好研究研究它。

营业成本直接和生产销售产品或者提供服务相关。

要是营业成本占营业收入的比例很高,那公司赚的钱就被吃掉一大块了。

比如说,一家面包店,面粉、糖、黄油这些原材料加上人工、水电费等营业成本,如果占了卖面包收入的80%,那利润空间就很有限了。

企业利润表分析案例利润表是企业财务报表中的重要部分,它反映了企业在一定时期内的经营成果和盈利能力。

通过对企业利润表的分析,可以帮助企业管理者更好地了解企业的盈利情况,找出盈利的原因和不足之处,为企业的经营决策提供重要参考。

下面,我们将通过一个实际的企业利润表案例,来进行分析和解读。

首先,我们来看一家虚构的企业“ABC有限公司”去年的利润表情况。

根据利润表显示,该公司去年的总收入为1000万元,总成本为800万元,净利润为200万元。

在分析这份利润表时,我们可以从以下几个方面来进行分析。

首先,我们可以从总体收入和总体成本的比较来分析。

在这个案例中,总收入为1000万元,总成本为800万元,可以计算出毛利润为200万元。

通过比较总收入和总成本的变化趋势,我们可以了解企业盈利能力的变化情况。

如果毛利润率在一段时间内持续增加,说明企业的盈利能力在提高;反之则可能存在经营问题。

其次,我们可以从不同成本的构成来分析。

在这个案例中,成本分为直接成本和间接成本。

直接成本是与产品直接相关的成本,如原材料、人工等;间接成本是与产品间接相关的成本,如管理费用、营销费用等。

通过分析不同成本的构成,可以帮助企业找出成本高的项目,及时采取控制措施,提高盈利能力。

此外,我们还可以从利润表中找出企业的盈利增长点。

在这个案例中,净利润为200万元,我们可以分析出哪些项目对盈利的增长起到了关键作用,比如产品销售额增长、成本控制等。

通过找出企业盈利增长的关键点,可以帮助企业更好地制定未来的发展战略。

最后,我们可以通过对利润表的分析,提出一些建议。

比如,在这个案例中,我们可以建议企业加大对盈利增长点的投入,加强成本控制,提高盈利能力。

同时,也可以根据利润表的分析结果,制定更加合理的财务预算和经营计划,为企业的未来发展提供有力支持。

综上所述,企业利润表分析是企业管理者必须要掌握的重要技能之一。

通过对利润表的深入分析,可以帮助企业更好地了解自身的盈利情况,找出盈利的原因和不足之处,为企业的经营决策提供重要参考。

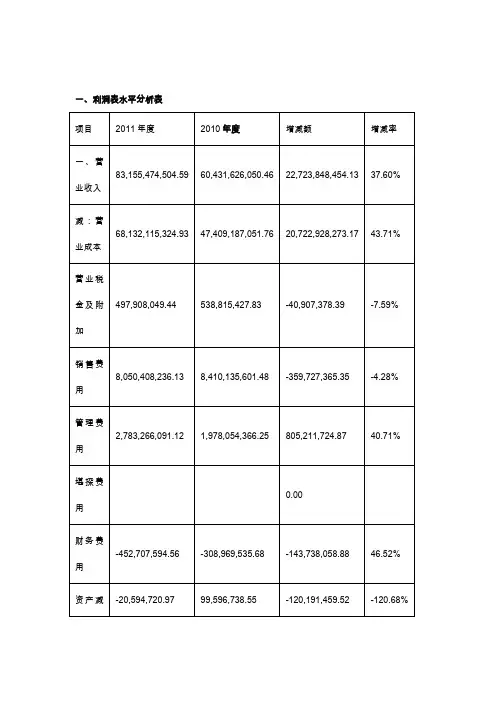

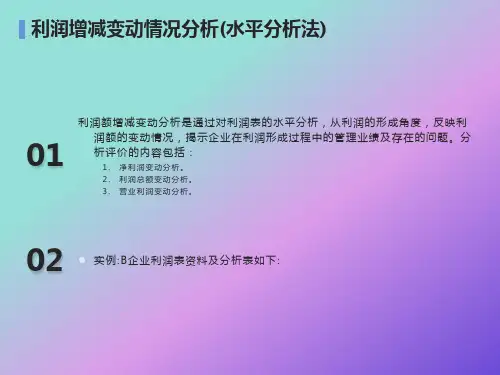

一、利润表水平分析表

净利润分析

格力公司2011年实现净利润5,297,340,543元,比上年增长了994,135,046元,增长率为23.10% 。

从水平分析表看,公司净利润增长主要是利润总额比上年增长1,272,237,835元引起的;由于所得税费用比上年增加278,102,788元,二者相抵,导致净利润增长994,135,046元。

利润总额分析

格力公司2011年利润总额增长1,272,237,835元,关键原因是公司营业利润比上年增长了1,795,524,606元,增长率为65.37% ;同时营业外收入减少507,538,527,营业外支出增加15,748,243,导致利润总额减少。

营业利润分析

本公司营业利润比上年增加了1,795,524,606元,增长率为65.37% 。

营业收入增长是营业利润增长的一个因素,营业收入比上年增长了22,723,848,454元,增值率为36.7%。

同时,由于营业成本、管理费用、投资收益的增加,以及营业税金及附加、销售费用、财务费用、公允价值变动损益的减少,使增减相抵后营业利润增加1,795,524,606元,增长率为65.37 %。

二、利润表垂直分析表

利润结构变动分析

从上表可以看出本公司2011年度各项财务成果的构成情况。

其中,营业利润占营业收入的比重为5.46%,比上年度增长了0.92% ;本年度利润总额的构成为7.61%,比上年度的8.37%减少了0.76% ;本年度净利润的构成为6.37% ,比上年的7.12%减少了0.75% 。

Welcome To Download !!!

欢迎您的下载,资料仅供参考!。

财务分析之利润案例举例以下是一个涉及财务分析的利润案例:公司是一家制造业企业,主要生产和销售家电产品。

下面是该公司连续三年的利润表数据:年份销售收入成本利润2024年5,000,0003,000,0002,000,0002024年6,000,0003,500,0002,500,0002024年7,000,0004,000,0003,000,000利润分析和趋势分析是财务分析的重要部分,可以帮助投资者了解公司的盈利能力和增长潜力。

通过利润表数据的比较和分析,我们可以得出以下结论:1.销售收入增长:从2024年至2024年,该公司的销售收入呈稳步增长的趋势,分别增长了20%和16.7%。

这表明公司的销售业绩良好,能够吸引更多的客户并提高市场份额。

2.成本控制:该公司的成本也随着销售增长而增加,但增幅较销售收入的增幅小。

这表明公司在成本控制方面做得不错,能够有效地管理生产和运营成本,从而保持较高的盈利水平。

3.利润增长:从2024年至2024年,该公司的利润呈稳定增长的趋势,分别增长了25%和20%。

这表明公司的盈利能力稳健,并且在不断改善。

4.利润率分析:利润率是评估公司盈利能力的重要指标之一、通过将利润除以销售收入,我们可以计算出此公司的利润率。

2024年:2,000,000/5,000,000=0.42024年:2,500,000/6,000,000=0.4167,即41.67%2024年:3,000,000/7,000,000=0.4286,即42.86%从上述计算可见,该公司的利润率在三年内保持稳定上升的趋势。

这意味着公司在销售收入中获得的利润比例在逐渐提高,这是一个积极的迹象。

基于以上分析,我们可以得出结论:该公司在过去三年内取得了稳定的销售收入和盈利增长,证明其盈利能力良好。

同时,由于该公司的利润率稳步提高,表明其效益也在不断改善。

然而,对于投资者而言,还需要综合考虑其他因素,如行业发展趋势、竞争环境、市场预期等,以全面评估一家公司的潜力和风险。

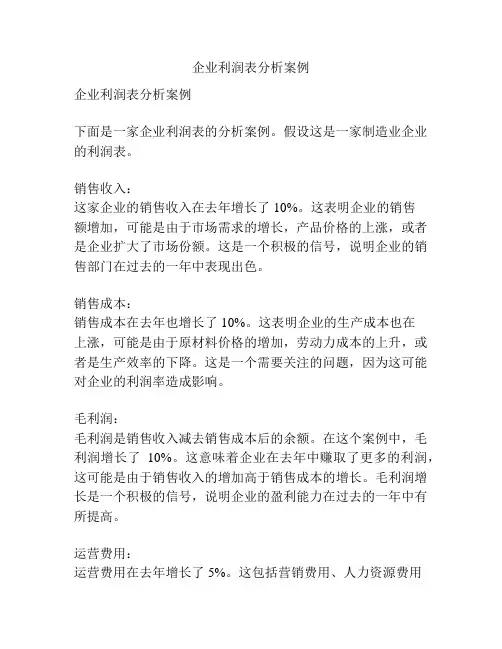

企业利润表分析案例企业利润表分析案例下面是一家企业利润表的分析案例。

假设这是一家制造业企业的利润表。

销售收入:这家企业的销售收入在去年增长了10%。

这表明企业的销售额增加,可能是由于市场需求的增长,产品价格的上涨,或者是企业扩大了市场份额。

这是一个积极的信号,说明企业的销售部门在过去的一年中表现出色。

销售成本:销售成本在去年也增长了10%。

这表明企业的生产成本也在上涨,可能是由于原材料价格的增加,劳动力成本的上升,或者是生产效率的下降。

这是一个需要关注的问题,因为这可能对企业的利润率造成影响。

毛利润:毛利润是销售收入减去销售成本后的余额。

在这个案例中,毛利润增长了10%。

这意味着企业在去年中赚取了更多的利润,这可能是由于销售收入的增加高于销售成本的增长。

毛利润增长是一个积极的信号,说明企业的盈利能力在过去的一年中有所提高。

运营费用:运营费用在去年增长了5%。

这包括营销费用、人力资源费用和管理费用等。

虽然运营费用的增长是正常的,但是企业需要注意控制这些费用,以确保企业在经营中保持良好的盈利能力。

利润:利润是企业在税收和利息等因素考虑之前的净收入。

在这个案例中,利润增长了10%。

这意味着企业在去年中实现了更多的盈利,这是一个积极的信号。

然而,企业也需要关注利润率的变化,以确保利润增长的背后没有隐藏的问题。

总结:从这个案例中可以看出,这家企业在去年中取得了可喜的业绩。

销售收入、毛利润和利润都呈现出增长的趋势,这说明企业的业务发展良好。

然而,企业也需要关注销售成本和运营费用的增长,以确保利润率的稳定。

以上的分析案例提供了一种基本的方法来分析企业的利润表,并提供了一些可以引起关注的问题。

对于企业来说,利润表的分析是了解企业盈利能力的重要工具,可以指导企业的经营决策。

利润表案例

利润表是企业财务报表中的一种,用来展示企业在一定时期内的收入、成本、支出和利润等财务指标。

下面以某企业为例,展示其利润表:

某企业利润表

| 项目 | 金额(元) |

|------------|------------|

| 营业收入 | 100,000 |

| 营业成本 | 60,000 |

| 毛利润 | 40,000 |

| 营业费用 | 20,000 |

| 管理费用 | 10,000 |

| 财务费用 | 5,000 |

| 其他支出 | 2,000 |

| 利润总额 | 3,000 |

| 所得税费用 | 1,000 |

| 净利润 | 2,000 |

通过上表可以看出,该企业在该时期内的营业收入为100,000元,营业成本为60,000元,毛利润为40,000元。

但是在支出方面,该企业有20,000元的营业费用、10,000元的管理费用、5,000元的财务

费用和2,000元的其他支出,这些支出共计37,000元,使得该企业

的利润总额只有3,000元。

而扣除所得税费用后,该企业的净利润为

2,000元。

从这个利润表中可以看出,该企业的营业收入相对较高,但是支出也很大,导致净利润并不高。

因此,企业需要通过降低成本、提高效率等方式来优化经营,从而获得更高的利润。

利润表质量分析报告案例利润表是企业财务报告的重要组成部分,它展示了企业在一定会计期间内的盈利情况。

利润表的质量分析可以帮助投资者、分析师和管理层评估企业的盈利能力以及经营状况。

下面是一份利润表质量分析报告的案例,详细分析了一个公司的利润表,并给出了相应的建议。

利润表质量分析报告1. 企业背景该公司是一家生产和销售电子产品的企业。

在过去一年的财务报告中,其利润表显示了以下几个关键指标:销售收入、毛利润、营业利润和净利润。

2. 关键指标分析2.1 销售收入公司的销售收入在过去一年中呈现稳定增长的趋势。

这表明公司的产品需求稳定,并且市场份额可能在增加。

然而,需要注意的是,销售收入增长率可能受到市场竞争和价格变动的影响。

建议:- 继续关注市场竞争和行业动态,以及与竞争对手的销售差距。

- 定期评估产品定价和销售策略,确保能够适应市场需求和变化。

2.2 毛利润公司的毛利润率很高,这表明在销售和生产方面的成本控制较好。

然而,对于毛利润率的变动需要仔细分析。

建议:- 研究成本结构变动的原因,例如原材料成本、劳动力成本等。

如果成本增加,需要评估是否有降低成本的潜在方案。

- 监控供应链的风险,以确保原材料供应的可靠性和稳定性。

2.3 营业利润公司的营业利润率也呈现稳定增长的趋势。

这表明公司的运营效率正在改善,并且企业的管理能力得到了提升。

建议:- 持续关注营业成本的变化,确保管理措施的有效性并寻找进一步的改进机会。

- 研究销售和运营效率之间的关系,以找到进一步提高利润的方法。

2.4 净利润净利润是衡量企业盈利能力的关键指标。

公司的净利润呈现稳定增长的趋势,这表明企业的盈利能力较强。

建议:- 继续关注税收、利息和其他费用的变动,以保持净利润的稳定增长。

- 研究并开发新的盈利来源,以提高净利润的增长率。

3. 建议通过利润表的质量分析,我们认为该公司的盈利能力良好,并且在产品销售、成本控制和运营管理方面取得了一定的成绩。

利润表分析模板范文一、整体概述。

咱今天来扒一扒这利润表,就像侦探查案一样,要从这张表里头找出公司赚钱的秘密和那些隐藏的小问题。

利润表就像是公司的一本赚钱日记,记录了一段时间内公司的收入、成本和最后的利润情况。

二、收入分析。

# (一)总收入。

先看看总收入这一块。

总收入就像是一个大蛋糕,所有的钱都是从这儿开始分的。

如果总收入在增长,那说明公司的业务在扩张,就像在种果树,结的果子越来越多了。

比如说,[公司名称]过去一年总收入从100万涨到了120万,这就是个好兆头,说明公司的市场份额可能在扩大,或者产品更受欢迎了。

# (二)收入来源。

再仔细瞅瞅收入来源,这就好比蛋糕是用哪些原料做的。

是主要靠一种产品大卖呢,还是多种产品齐头并进。

比如说,[公司名称]有50%的收入来自产品A,30%来自产品B,剩下20%是其他小产品。

那产品A就是公司的当家花旦,但也不能忽视产品B 的贡献,万一哪天A不流行了,B就得上位顶大梁。

要是发现某个来源的收入突然大增或者大减,就得好好研究研究为啥了。

像产品A的收入突然增长了30%,可能是新市场打开了,或者是搞了个超厉害的营销活动。

三、成本分析。

# (一)总成本。

总成本就像是从总收入这个大蛋糕上切走的一块,剩下的才是利润。

如果总成本增长得比收入还快,那可就不妙了,就像蛋糕被切走太多,自己能吃的就少了。

比如说,公司收入涨了20%,成本却涨了30%,这就得看看是不是原材料价格飞涨,或者生产效率低下,工人在磨洋工呢。

# (二)成本构成。

接着分析成本构成,这里面就像不同的开支项目在抢蛋糕份额。

常见的有原材料成本、人工成本、营销成本等。

要是原材料成本占比太高,就像做蛋糕面粉用得太多,那得看看能不能找到更便宜的供应商。

人工成本高呢,可能是员工太多或者工资给得太慷慨,得考虑优化人员结构或者控制工资涨幅。

营销成本高的话,得看看是不是钱都打水漂了,还是真的带来了很多新客户。

四、利润分析。

# (一)营业利润。