继续租赁、企业留购。

优点: (1)能迅速获得所需资产。 (2)租赁筹资限制较少。 (3)免遭设备陈旧过时的风险。 (4)到期还本负担轻。 (5)税收负担轻。

缺点: 主要是资本成本高。

4.4 混合性筹资

企业在筹资过程中发行的证券,有的基本性 质是股票,但又具有债券的某些特点,有的基本性 质是债券,但又可能转化为股票。对于这种具有 双重性质的筹资活动,人们称其为混合性筹资。

缺点: (1)实际筹资成本较高。虽然可转换债券可使

公司以较高股价出售普通股,但换股时普通股 股价随之上涨,则其实际筹资成本会高于发行 纯债券成本。 (2)业绩不佳时债券难以转换。 (3)债券低利率的期限不长。

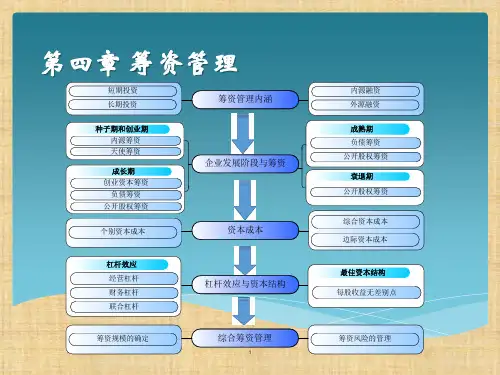

4.5 资本结构与资本结构的优化

资本结构是指在企业资本总额中各种 资本来源的构成比例,最基本的资本结构是 借入资本和自有资本的比例,以债务股权比 率或资产负债率表示。

按提供贷款的机构,可分为政策性银行贷款、 商业银行贷款和其他金融机构贷款。

按有无担保,可分为信用贷款和担保贷款。

优点: (1)筹资速度快。发行各种证券筹集资金所需时间 一般较长。而银行借款与发行证券相比,一般所需 时间较短,可以迅速地获取资金。 (2)筹资成本低。利息低,无须支付发行费用。 (3)借款弹性好。借款到期后,如有正当理由,可延 期归还。

吸收直接投资的缺点主要是: (1)通常资本成本较高。 (2)由于没有证券为媒介,产权关系有时不够明晰, 也不便于产权的交易。

4.2.2发行股票

股票是股份公司为筹集自有资金而发 行的有价证券,是持股人拥有公司股份的入 股凭证,证明持股人在股份公司中拥有的所 有权。

股票的种类

按股东权利和义 务的不同,分为: 普通股 优先股

• 企业同其所有者的财务关系 • 企业同其债权人的财务关系 • 企业同其被投资单位的财务关系 • 企业同其职工的财务关系 • 企业同国家经济监管机关的财务关系 • 企业内部各单位的财务关系