第3章企业筹资管理(下)备课讲稿

- 格式:ppt

- 大小:444.00 KB

- 文档页数:65

泉州轻工职业学院教案首页授课章节题目第三章筹资管理第二节负债资金筹集学时3课次8课型专业必修课授课时间第6周第1次授课教师洪小霞授课班级财管1班授课方式讲授教学目的及要求学习与把握各种负债性筹资的特点,并掌握各种筹资方式的区别,计算各种负债性筹资的成本教学主要内容与步骤教学主要内容:1 短期借款筹资2长期借款筹资3发行公司债券筹资4融资租赁筹资5商业信用筹资重点:公司债券筹资特点与成本计算难点:融资租赁筹资特点步骤:每课时安排:1、导入新课;(5分钟)2、讲授教学内容,在讲授过程中采用边讲边板书的方式;(25分钟)3、课题提问,思考题;(10分钟)4、课堂小结,主要归纳复习本节课的内容;(5分钟)作业思考题课终小结参考资料课型:讲授课、讨论课、习题课、复习课、实验课、实训(上机)课、其他等;课次:本学期第×次课;课时:以2课时或3课时为单位;授课方式:讲授、上机、实验、讨论、参观等;教学主要内容与步骤:教学内容安排、教学方法具体应用、课堂时间分配、师生活动设计、教学实践安排等;重点以*标注,难点以#标注。

说明:1.课后一定要做好"课终小结",对本次课进行成功、失败、不足及今后改进的设想等小结。

2.本首页各栏目要填写齐全,不得缺项。

泉州轻工职业学院备课笔记第(1 )页教学过程设计标注思考:负债筹集资金有哪些形式?负债融资有什么特点?3.3.1 短期借款短期借款是指企业向银行和其他非银行金融机构借入的偿还期在一年之内的各种款项。

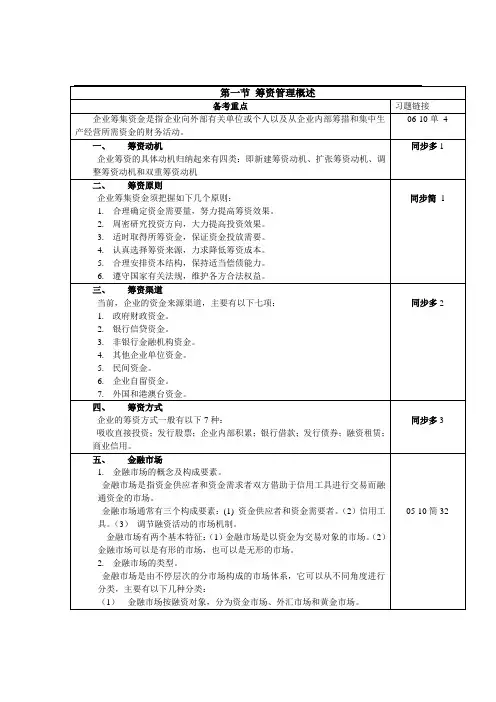

主要有生产周转借款、临时借款、结算借款等。

1)短期借款的信用条件银行发放短期贷款时,主要信用条件包括:1、信贷额度。

2、周转信贷协定。

3、补偿性余额。

补偿性余额下实际利率的计算公式:实际利率=名义利率÷(1-补偿性余额比例)4、借款抵押。

5、偿还条件。

6、其他承诺。

【承诺费例题】假如企业周转信贷额为1000万元,承诺费率为0.4%。

1月1日从银行借入500万元,8月1日又借入300万元,如果年利率为8%,借款期限为一年则企业本年度末向银行支付的利息=500×8%+300×8%×5/12=50万元;承诺费=200×0.4%+300×0.4%×7/12=0.8+0.7=1.5万元。