平安福三分钟讲解

- 格式:pptx

- 大小:957.25 KB

- 文档页数:8

平安福标准建议书讲解话术业务员:张先生,在讲解这份计划书之前,上次和你分享过的(快速讲解上次面谈的重点内容)你还记得吗?客户:嗯嗯,记得。

业务员:根据您的需要,我为您量身定做了这份“平安福综合保障计划”,年交保费6000元,每月存500元。

在平安开通这个帐户有什么保障呢?第一、意外医疗保障,合同后立即生效。

包括猫抓狗吃,磕磕碰碰,意外所导致的意外伤害医疗费用都可报销,就100以上3万元以内在社保合理范围内80%的费用都可以报销,不限次数,凭发票报销,保至30年,可续保65周岁。

客户:嗯嗯。

业务员:张先生,这个你明白吗?(如果不明白一定要问我,因为解答你们的问题,是我作为保险代理人的我的责任。

如果明白的,我就继续讲下去)。

第二、住院医疗保障,合同生效后30日才生效,30日观察期只是疾病住院才有,意外住院没有观察期。

无论疾病住院还是意外住院,只要住院就可以报销。

每次住院可以报销9000元,住院门诊可以报销900元,如果是住院过程中做了器官移植手术的可以报销4500元,非器官移植手术可以报销30000元,保至30年,可续保65周岁。

客户:嗯嗯。

业务员:如果明白的。

第三、长期意外伤残保障,合同生效后即时生效。

意外就是以外来的、突发的、非本意的导致身体受到伤害的事件。

我们依照《最新的人身意外伤残评定标准》10级281项按意外险基本保额的一定比例(10%~100%)赔付,普通意外伤残是3万至30万,但如果是因坐公共交通或者开坐自驾车发生伤残双倍赔付是:6万至60万,还延长至70岁。

(这也是为什么帮你设计这平安福保障计划的原因。

)客户:嗯嗯.业务员:第四、轻度重疾保障,合同生效后90天生效。

被保险人初次发生“特定20种轻度重疾”并提供三甲医院专科医生的轻度重疾确诊书,就提前一次性给付6万元的重疾金,这保至终身。

第五、重疾保障,也是合同生效后90天生效。

被保险人也是初次发生“80种重大疾病”,并提供三甲医院专科医生的重大疾确诊书,提前一次性给付20万,保至终身。

平安福销售流程经典话术一、道明来意二、保险三讲现在很多人想买保险,但是不知道该如何购买,其实搞清保险很简单,把“保险是什么”、“保险有什么”、“保险怎么买”这三个问题弄清楚就可以了,现在我一一来跟您交流下。

家庭财务责任转移【保险是什么】首先保险是“家庭财务责任的转移”,①每个家庭都要承担很多的财务责任,比如生活开支、子女抚养、房贷车贷等。

夫妻俩就好比是房子的两根顶梁柱,需要不断工作来支撑家庭责任,②但一生中有两件事情是无法控制,那就是疾病和意外。

万一不幸来临,家庭支柱发生断裂,那么家庭就会倒塌。

③保险就好比是在两根支柱边上分别加了一根柱子,万一不幸来临,还有保险帮我们支撑家庭。

这就是家庭财务责任的转移。

其次保险还是“没事留钱,急时用钱”,拥有保险后,如果发生疾病/意外风险,保险就是一笔应急的钱。

如果一辈子平安健康,钱依然在,保险就可以作为一笔养老或传承的钱。

一家之主原则【保险有什么】第二保险有什么,保险分为保障型产品和年金型产品,今天我主要跟您介绍保障型产品。

保障型产品可以分为三类:第一类为报销型:即对医疗费用的报销,针对门诊和住院期间产生的治疗费用按照一定比例进行报销。

比如社保就是这种类型。

第二类为补贴型:主要是针对住院误工损失及亲人陪护费等进行补贴,跟医疗费没关系,只跟住院天数有关系。

比如平安的住院日额,客户因意外住院30天,每天补贴100元,那么一共补贴3000元。

第三类为给付型:主要针对重大疾病进行赔付。

一旦确诊合同约定的重疾,立即赔付,用于补充治疗费和收入损失。

自下而上原则【保险怎么买】最后跟您分享下如何正确购买保险,买保险需要遵循三大基本原则。

首先要买对人,遵循一家之主原则:①您是家里的一家之主,②您的太太和孩子在您的关怀和照顾之下生活得非常好,③因为您就是他们的保险。

④但是人生有两件事无法预料:意外和疾病。

⑤如果有一天遇到突发情况,⑥家庭将会失去一份稳定的收入。

所以说一个家庭中最该先买保险的是一家之主。

平安福标准建议书的讲解话术-建议书标题:平安福标准建议书的讲解话术-建议书引言概述:平安福标准建议书是一份重要的文件,用于向客户详细介绍产品内容和保障范围,帮助客户更好地了解并选择适合自己的保险产品。

在销售过程中,讲解话术是至关重要的,能够帮助销售人员清晰、简洁地向客户传达信息。

本文将从五个方面详细介绍平安福标准建议书的讲解话术。

一、产品介绍1.1 产品名称和类型:平安福标准是一款什么类型的保险产品?1.2 产品特点:平安福标准有哪些特点和优势?1.3 产品保障范围:平安福标准可以提供哪些保障?二、保险责任2.1 保险责任概述:平安福标准包括哪些保险责任?2.2 保障范围详解:每项保险责任的具体保障范围是什么?2.3 保险责任限制:平安福标准有哪些保险责任的限制条件?三、保险费用3.1 保险费用构成:平安福标准的保险费用是如何构成的?3.2 保险费用计算:客户如何计算自己的保险费用?3.3 保险费用调整:平安福标准的保险费用是否会随着时间而调整?四、保险理赔4.1 理赔条件:平安福标准的理赔条件是什么?4.2 理赔流程:客户在发生意外时如何进行理赔?4.3 理赔时效:平安福标准的理赔时效是多久?五、其他注意事项5.1 保险合同解除:客户在什么情况下可以解除保险合同?5.2 保险合同变更:客户是否可以随时变更保险合同?5.3 客户权益保障:平安福标准如何保障客户的权益?结论:平安福标准建议书的讲解话术对于销售人员来说非常重要,能够帮助他们更好地向客户传达产品信息,提高销售效率。

销售人员需要熟练掌握产品内容和保障范围,清晰地向客户讲解产品特点和优势,帮助客户做出明智的选择。

同时,销售人员还需要详细介绍保险责任、保险费用、保险理赔等方面的内容,让客户对产品有更深入的了解。

通过合理的讲解话术,销售人员可以提升客户满意度,实现销售目标。

安全福标准建议书的讲解话术-建议书标题:安全福标准建议书的讲解话术-建议书引言概述:安全福标准建议书是一份重要的文件,它为客户提供了详细的保险建议和规划方案。

在销售保险产品时,讲解话术至关重要,能够匡助销售人员更好地向客户传达信息,增加销售成功率。

下面将详细讲解安全福标准建议书的讲解话术,匡助销售人员更好地理解和运用。

一、产品介绍1.1 产品概述在讲解安全福标准建议书时,首先要介绍产品的概况。

安全福标准是一款终身寿险产品,旨在为客户提供全方位的保障和规划。

客户投保后,可以享受保障责任、现金价值和红利等多重福利。

1.2 产品特点安全福标准产品具有多种特点,包括保费灵便、保障期限长、保额高、红利丰厚等。

销售人员应当重点介绍产品的特点,让客户了解产品的优势和价值。

1.3 产品优势通过详细介绍产品的优势,如灵便的保障期限、多样化的保障责任和丰厚的红利回报,可以匡助客户更好地了解产品的价值,增加其购买的意愿。

二、保险规划2.1 风险保障在讲解安全福标准建议书时,要重点介绍产品的风险保障功能。

安全福标准产品提供身故、全残、重大疾病等多重风险保障,为客户提供全方位的保障。

2.2 投资增值安全福标准产品不仅提供风险保障,还可以实现投资增值。

销售人员应当向客户介绍产品的投资增值功能,让客户了解通过投保可以获得长期稳健的投资收益。

2.3 税收优惠安全福标准产品还具有税收优惠的特点,客户可以享受到一定的税收减免和优惠政策。

销售人员应当详细说明产品的税收优惠政策,匡助客户了解并利用这一优势。

三、客户需求分析3.1 客户背景在讲解安全福标准建议书时,销售人员应当对客户的背景进行分析。

了解客户的职业、家庭状况、财务状况等信息,有助于更好地定制保险规划方案。

3.2 风险偏好客户的风险偏好是制定保险规划的重要因素之一。

销售人员应当向客户了解其对风险的承受能力和偏好,根据客户的需求提供相应的建议。

3.3 保障需求根据客户的需求和背景信息,销售人员应当为客户量身定制保险规划方案。

平安福标准建议书的讲解话术-建议书引言概述:平安福标准建议书是一份重要的文件,它为个人和家庭提供了全面的保障方案。

在本文中,我们将详细介绍平安福标准建议书的内容和意义,以及如何向客户讲解该建议书。

一、保险需求分析1.1 客户个人情况分析根据客户的个人情况,包括年龄、职业、健康状况等因素,我们可以对其保险需求进行分析。

例如,年轻人可能更需要重疾险和意外险,而中年人可能更需要寿险和养老险。

1.2 家庭情况分析了解客户的家庭情况也是保险需求分析的重要一环。

如果客户有家属或子女,我们需要考虑到他们的经济状况和未来的教育费用等因素。

1.3 资产状况分析客户的资产状况对保险需求的分析也至关重要。

如果客户拥有大量资产,我们可以建议其购买财产险来保护其财产安全。

二、保险规划建议2.1 保险产品选择根据客户的保险需求分析,我们可以向客户推荐适合其情况的保险产品。

例如,对于年轻人,我们可以建议其购买重疾险和意外险,以应对潜在的健康和意外风险。

2.2 保额和保费计算在确定保险产品后,我们需要计算客户所需的保额和保费。

根据客户的经济状况和风险承受能力,我们可以制定合理的保额和保费方案。

2.3 组合保险方案有时候,一个单一的保险产品可能无法满足客户的全部需求。

在这种情况下,我们可以建议客户采取组合保险方案,以提供更全面的保障。

三、保单条款解读3.1 保险责任和免责条款保单条款是保险合同的重要组成部分。

我们需要向客户解读保险责任和免责条款,确保客户充分了解保险合同的内容和约束。

3.2 理赔流程和注意事项在发生保险事故时,客户需要了解理赔的流程和注意事项。

我们可以向客户详细解释理赔流程,并提醒客户在投保时需如实填写相关信息,以确保顺利理赔。

3.3 保险合同变更和终止有时候,客户可能需要变更或终止保险合同。

我们需要向客户解释保险合同变更和终止的相关规定,并提供相应的建议和指导。

四、保险费用解析4.1 保费构成和计算方式保费是客户购买保险产品时需要支付的费用。

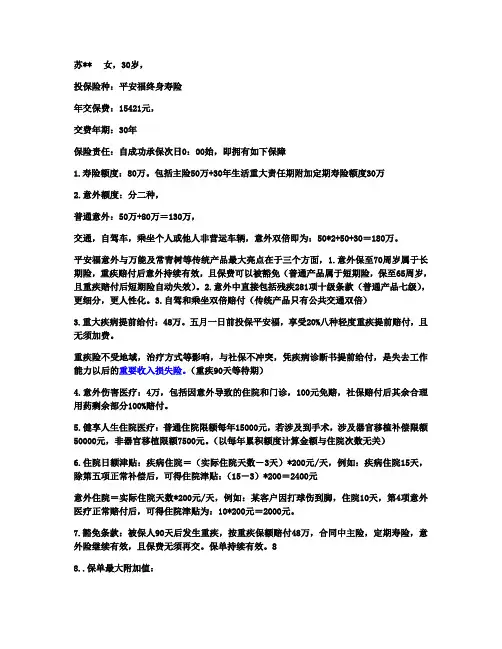

苏** 女,30岁,投保险种:平安福终身寿险年交保费:15421元,交费年期:30年保险责任:自成功承保次日0:00始,即拥有如下保障1.寿险额度:80万。

包括主险50万+30年生活重大责任期附加定期寿险额度30万2.意外额度:分二种,普通意外:50万+80万=130万,交通,自驾车,乘坐个人或他人非营运车辆,意外双倍即为:50*2+50+30=180万。

平安福意外与万能及常青树等传统产品最大亮点在于三个方面,1.意外保至70周岁属于长期险,重疾赔付后意外持续有效,且保费可以被豁免(普通产品属于短期险,保至65周岁,且重疾赔付后短期险自动失效)。

2.意外中直接包括残疾281项十级条款(普通产品七级),更细分,更人性化。

3.自驾和乘坐双倍赔付(传统产品只有公共交通双倍)3.重大疾病提前给付:48万。

五月一日前投保平安福,享受20%八种轻度重疾提前赔付,且无须加费。

重疾险不受地域,治疗方式等影响,与社保不冲突,凭疾病诊断书提前给付,是失去工作能力以后的重要收入损失险。

(重疾90天等待期)4.意外伤害医疗:4万,包括因意外导致的住院和门诊,100元免赔,社保赔付后其余合理用药剩余部分100%赔付。

5.健享人生住院医疗:普通住院限额每年15000元,若涉及到手术,涉及器官移植补偿限额50000元,非器官移植限额7500元。

(以每年累积额度计算金额与住院次数无关)6.住院日额津贴:疾病住院=(实际住院天数-3天)*200元/天,例如:疾病住院15天,除第五项正常补偿后,可得住院津贴:(15-3)*200=2400元意外住院=实际住院天数*200元/天,例如:某客户因打球伤到脚,住院10天,第4项意外医疗正常赔付后,可得住院津贴为:10*200元=2000元。

7.豁免条款:被保人90天后发生重疾,按重疾保额赔付48万,合同中主险,定期寿险,意外险继续有效,且保费无须再交。

保单持续有效。

88..保单最大附加值:1平安客户依保单可以做保单贷款,分现金价值贷和保单信用贷款。

三分钟讲平安福第一篇:三分钟讲平安福3分钟讲平安福陈先生,我们在深圳1000块钱解决不了什么问题,1000块钱对于您来说,也就是吃一顿饭的钱、买一件衣服、打一局麻将,但是在我们这里却可以解决很多人生中意想不到的问题。

首先,是人生风险问题,我们提供130万的保障,什么时候有这130万呢?在开车、乘车、坐公交、地铁的时候都是存在的(提醒:越通俗越好,不能说坐高铁飞机,万一他是没有坐过飞机的呢!)最低提供80万的保障,什么时候有80万的保障呢?(提醒:自问自答),就是自然灾害、高空坠物等等,最低都有80万的保障,所以1000块钱放进来就有这么高的保障(我们也都知道现在所有的行业都不会有这样的翻倍。

)其次,我们还可以解决健康方面的问题,人食五谷杂粮,生病在所难免。

今天的健康不代表明天和以后每一天都健康。

我们这里提供了30万的健康保障,从头保到脚,我们所保障的病症就在我们身边,谁也无法预测。

同时我们还增加8种轻度重疾,6万元的保障。

而什么是轻度重疾呢?就是我们三天的亚健康状态还没导致严重疾病之前发生病症的,提早发现,提前治愈。

治愈也不会影响重疾的赔付。

第三是残疾,其实,残疾跟我们的健康一样重要,因为如果我们存在残疾风险,我们会失去工作能力,会失去收入,所以我们提供50万的保障,从头保到脚,从1级到10级,281项目我们都有保障。

第四,小意外----小磕、小碰、摔伤、烫伤,100元以上前额赔付,磕磕碰碰在所难免。

第五,住院(健享人生),无论是什么情况,只要住院,80%,全国联网,全国通赔,您想想在深圳这个地方住院的人越来越多,医院住院部基本都没有空床。

第六,保险中的保险----豁免,这个比较人性化,在缴费期间内,如果有重大疾病和残疾的情况,那么您的保费由保险公司代缴。

所以,1000块钱您放进来在我们这里,可以解决6项问题,人生有起有落,现在好,不代表将来好,现在健康,不代表将来也健康,所以,1000块钱放进来是最低的保障,我自己放了2000块我有保额200万,您觉得130万够吗?如果不够,在继续追加。

平安福标准建议书的讲解话术-建议书

尊敬的客户,您好!感谢您选择平安福标准保险产品。

为了让您更好地了解我们的产品,我们特别为您准备了建议书讲解话术,希望能够帮助您更全面地了解产品的保障内容和理赔流程。

首先,让我们来了解一下平安福标准保险产品的保障内容。

平安福标准保险是一款终身寿险产品,主要保障包括身故保障、全残保障和重大疾病保障。

在保障期间内,如果被保险人因意外或疾病导致身故或全残,保险公司将给付相应的保险金;同时,如果被保险人被确诊患有某些重大疾病,也可以获得相应的保险金赔付。

这些保障内容将为您和您的家人提供全面的保障,让您在面对意外和疾病时能够更加安心。

其次,让我们来了解一下平安福标准保险产品的理赔流程。

在您需要进行理赔时,您只需要准备好相关的理赔资料,然后联系我们的客服人员或到就近的服务网点进行理赔申请。

我们将会尽快处理您的理赔申请,并在符合条件的情况下给予您相应的理赔赔付。

我们将会尽最大努力为您提供便捷、高效的理赔服务,让您在需要帮助的时候能够得到及时的支持。

最后,我们还需要提醒您一点,就是在购买保险产品时要仔细阅读保险合同,了解产品的保障范围和责任免除条款,以免发生纠纷。

同时,您也可以随时联系我们的客服人员,如果有任何疑问或需要帮助,我们将会竭诚为您服务。

希望通过以上的建议书讲解话术,您能够更好地了解平安福标准保险产品的保障内容和理赔流程,让您能够更加放心地选择我们的产品。

如果您对产品还有其他疑问或需要进一步了解,欢迎随时联系我们,我们将会竭诚为您服务。

祝您和您的家人健康平安!。

保险建议书话术篇一:平安福标准建议书讲解话术平安福标准建议书讲解话术1、张先生,根据您的需要,我为您量身定做了“平安福健康保障计划”,年交保费8383元。

涵盖了身故、重疾、意外、豁免等方面的保险责任,下面我来为您详细讲解一下:2、保单生效后,将立即为您提供20万元的疾病身故保障;若因意外导致身故,我们将额外提供30万元的意外身故保障;3、保单生效之日起90天后,一但确诊初次发生合同约定的44种重大疾病之一(女性45种),我们将为您提供19万元重疾保障;若在90天等待期后先行发生合同约定的8种“特定轻度重疾”之一,我们将额外提供重疾基本保额的20%,也就是3.8万元,作为特定轻度重疾保障,给付之后不影响主险及重疾基本保额。

4、长期意外险保障至70周岁,若因意外身故,我们将提供30万元意外身故保障。

同时,平安福主险也将提供20万元身故保障,合计50万;长期意外险使用的是保监会最新公布的残疾标准。

若发生条款规定的意外伤残,我们依照《伤残评定标准》,按意外险基本保额的一定比例(10%~100%)赔付。

5、若因公共交通意外或自驾车意外身故,我们将在赔付平安福主险及意外险基本保额的基础上,额外赔付一倍的交通意外/自驾车意外身故特别保险金。

6、在缴费有效的每个保单年度内,意外伤害医疗保险都提供30000元的意外伤害医疗保障(在社保合理范围内,180天内实际支出超过100元的部分)7、90天等待期结束后,若初次发生重大疾病,除获得重疾基本保额的赔付之外,还可以免交主险与重疾差额部分及保险期限超过一年的附加险保费,主险与重疾差额部分的保障依然有效,长期意外险仍可保至70周岁【1662=4440*(1-19/20)+1440】8、总的来讲,这份计划性价比很高,每天23元,保障全面,终身拥有20万人身保障和19万重疾保障,意外险保到70岁,最高给付80万。

如果一生平平安安,还可以吧身故保险金留给指定受益人。

担任也可以在年老时,提取保单现金价值作为养老金。

平安福标准建议书的讲解话术-建议书尊敬的客户,。

您好!感谢您一直以来对我们公司的支持与信任。

在这里,我向您推荐我们的平安福标准建议书,希望能为您提供更加全面和专业的保险方案。

首先,让我们来了解一下平安福标准的保险产品。

平安福标准是一款综合性保险产品,旨在为您和您的家人提供全面的保障。

该产品涵盖了意外伤害、疾病、住院医疗、重大疾病等多个方面,以应对各种突发情况。

无论是意外事故还是健康问题,平安福标准都能为您提供及时的赔付和专业的服务。

其次,让我们来看看平安福标准的保险特点。

首先,该产品具有灵活的保障期限,您可以根据自己的需求选择不同的保险期限,以满足不同阶段的保障需求。

其次,平安福标准还提供额外的附加保障,例如意外伤害医疗补偿、住院津贴等,以增加您的保险保障范围。

最重要的是,平安福标准的保费相对较低,非常适合大众消费者。

最后,我想强调一下平安福标准的优势。

首先,我们公司是一家经验丰富、信誉良好的保险公司,拥有专业的团队和完善的售后服务体系。

无论是保险购买过程还是理赔服务,我们都会竭诚为您提供最好的帮助和支持。

其次,平安福标准的保险责任范围广泛,能够应对各种意外和疾病风险,为您和您的家人提供全面的保障。

最后,平安福标准的保费相对较低,非常适合您的经济实力和保险需求。

综上所述,平安福标准是一款值得您信赖和选择的保险产品。

它能够为您和您的家人提供全面的保障,应对各种意外和疾病风险。

我们诚挚地邀请您考虑购买平安福标准,以保护您和您的家人的健康和福祉。

如果您对平安福标准有任何疑问或需要进一步的信息,请随时与我们联系。

我们的专业团队将竭诚为您提供帮助和支持。

再次感谢您的信任与支持!祝您和您的家人平安健康!此致。

敬礼。

您诚挚的保险顾问。

平安福超级简化版-口述介绍(视频)保险总的来说有三大作用。

三大作用就是:风险转移、强制储蓄、财富传承。

这款平安福,针对我们一生中可能遇到的更大风险,提供了全面的高额保障。

仅2016年,就累计办理了300多万件,平均每一分钟办理七件,得到了市场的检验和认可。

简单来说,它提供这么几项保障。

一是重疾保障。

世卫组织公布,目前一个人一生中罹患重疾的概率已经达到了72.18%,而其中70%是恶性肿瘤。

这个方案,会给针对80大类重疾,20种轻度重疾,提供高额的保障,确诊就提前赔付;其中重疾和恶性肿瘤,最多可以赔付三次。

二是意外保障。

权威机构统计,全球一年由交通事故导致的死亡人数就达到了127万,其中中国每年超过10万人,而这仅仅是交通事故。

有句话说的很有道理,意外、疾病和明天,我们谁都不知道哪一个会先到!这个方案,提供了百万级别的意外保障,让我们的家庭多一份财务保障。

第三是医疗咳咳碰碰、猫爪狗咬导致的意外医疗,感冒发烧、头痛脑热等疾病住院治疗都有费用保障。

人吃五谷,孰能无病。

何况现在的生活环境也都大不如前,生病住院是很难避免的,不然各大医院也不会人满为患了。

住院的时候,我们当然希望病室好一点、心情好一点、治疗好一点,当然希望花别人的钱,治自己的病。

我们这个保障计划,配合社保理赔,足以应付平常的住院费用需求。

第四是资金保障一方面现在我们国内的保险,基本都会有一个身故保障金,也就是说,只要身故,都可以得到一个基本的保额,这个保额,就是我们的保险保底可以拿回的钱,一般会高于我们所缴纳的总费用。

这就可以用于财富传承。

此外,我们还可以获取额外的融资功能,也就是进行低息高额贷款。

简单归纳,这个保障计划具有一下几个特点:第一是保障全,保额高,保障时间长,主要的保障都是终身的;第二是可以升级,随着医疗技术的发展,重疾种类肯定会越来越多,能升级可以解决后顾之忧。

假设现在重疾种类是80种,明年可能是100种,到时如何处理?难道是再办一份新的保单吗?能升级当然是最佳的方案。