平安福2018产品讲解

- 格式:pptx

- 大小:4.35 MB

- 文档页数:33

奶爸测评:平安福2018值得买吗?很多朋友都想奶爸说说平安福2018好不好。

平安福作为平安人寿的拳头产品,一直是市场上最饱受争议的产品。

说好的人,会认为保障全面,品牌价值高;说不好的人,一般都会觉得贵,条款坑爹。

事实究竟怎么样?让奶爸拆给你看。

奶爸“拆”险平安福2018产品设置为:1个主险+2个必选附加险+N个可选附加险1个主险:终身寿险2个必选附加险:终身重疾+长期意外险N个可选附加险:恶性肿瘤多次赔付、意外医疗、重疾/轻症保费豁免、住院医疗等看看2018版比2017版都升级了哪些内容奶爸“释”险寿险据我了解,大部分人买平安福的初衷是想买份重疾险。

下图很关键!平安福2018保费构成里面:重疾险占34.50%,意外险占13.80%,平安福终身寿险占51.24%。

没错,你交的钱里面只有3成半是买重疾险的,5成的钱是用来买终身寿险的。

平安福的主险为终身寿险,只有身故责任,不含全残责任。

值得注意的是:跟大部分含身故责任的重疾险一样,附加的重疾险若发生赔付后,主险(寿险)的保额相应减少。

比如,小明主险(寿险)保额31万,附加重疾险30万,在患重疾赔付30万后,主险的31万身故保额就会降到1万。

相当于身故或重疾只赔付一次。

另外,奶爸要强调一下:对于绝大部分中国的中产家庭,真正需要的是高额的定期寿险,而不是三五十万的终身寿险。

重疾平安福重疾保80种,单次赔付,等待期90天,中规中矩。

奶爸多次强调,重疾数量不一定是越多越好。

重大疾病中最基本的25种重疾的定义是由中国保险行业协会和中国医师协会规定的,它占了重疾险95%以上的理赔。

发生超过这25种重疾之外的其他重疾的概率其实很低。

轻症随着医学水平的发达,轻症保障责任的重要性越来越突出。

平安福轻症保障有亮点,但也存在不少Bug。

1、轻症赔付提升保额轻症赔付3次,并且70周岁前每发生一次轻症,身故和重疾保额提升20%,最多3次,也就是说最多可以提升60%。

这个是很不错的创新点,值得为平安福点赞。

平安福18 与华夏福多倍保竞争力分析材料成人平安福18VS华夏福多倍保——基本信息公司名称中国平安华夏保险保险险种平安福2018 华夏福多倍保产品类型传统型传统型投保年龄18-65岁0-55岁缴费期间趸交、10年、15年、20年、30年趸交、3年、5年、10年、15年、20年保障期间终身终身重疾等待期90天90天重疾种类80种,100基本保额,恶性肿瘤最多3次赔付100种,100%基本保额,最多5次赔付中症种类无20种,50%基本保额,最多2次轻症种类20种,20%基本保额,最多3次35种,30%基本保额,最多3次豁免轻症、重疾豁免轻症、重疾豁免意外保障可附加长期意外需单独投保长期意外险种其它增值功能1.70岁前,发生特定轻疾后,重疾和主险保额可以提升对应基本保额的20%,最多三次;2.可参与平安RUN获得周奖励、月奖励、达标后主险重疾保额有机会提升10%;3.可附加就医360,为后续医疗提供更加专业、全面的服务。

疾病终末期保险金:给付疾病终末期保险金,合同终止。

成人平安福产品VS华夏福(多倍保)——费率(每万元保额,20年交)成人平安福产品费率略高于华夏福(多倍保)中国平安华夏保险公司名称平安福2018 华夏福多倍保年龄男女男女18 209 198 165.6 147.725 261 247 208.3 185.535 364 338 293.9 258.245 525 460 429.6 358.550 633 535 535.8 422.255 50岁以上都无20年交成人平安福产品VS同类产品——案例(30岁男,20年交,50万基本保额)保险险种平安福2018 华夏福多倍保投保条件30岁,男性,20年交,50万基本保额年交保费测算(元)17925.8412330.00 保障期间终身终身等待期90天90天身故保障50-85万(轻症、平安RUN增额)50万重疾种类80种100种重疾保障50-85万(轻症、平安RUN增额)50万中症种类- 20种中症保障- 25万,最多2次轻症种类20种35种轻症保障10万,最多3次15万,最多3次多次赔付有有轻症、重疾豁免有有长期意外保障可附加长期意外需单独投保长期意外其它1.70岁前,发生特定轻疾后,重疾和主险保额可以提升对应基本保额的20%,最多三次;2.可参与平安RUN获得周奖励、月奖励、达标后主险重疾保额有机会提升10%;3.可附加就医360,为后续医疗提供更加专业、全面的服务。

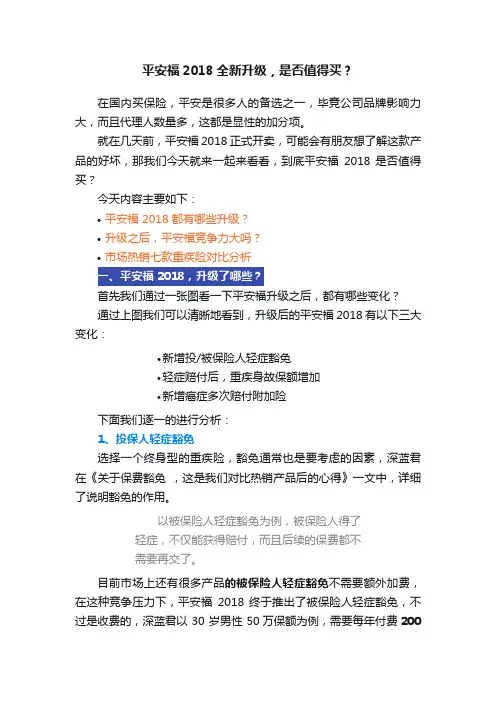

平安福2018全新升级,是否值得买?在国内买保险,平安是很多人的备选之一,毕竟公司品牌影响力大,而且代理人数量多,这都是显性的加分项。

就在几天前,平安福2018正式开卖,可能会有朋友想了解这款产品的好坏,那我们今天就来一起来看看,到底平安福2018 是否值得买?今天内容主要如下:•平安福 2018 都有哪些升级?•升级之后,平安福竞争力大吗?•市场热销七款重疾险对比分析2018首先我们通过一张图看一下平安福升级之后,都有哪些变化?通过上图我们可以清晰地看到,升级后的平安福2018有以下三大变化:•新增投/被保险人轻症豁免•轻症赔付后,重疾身故保额增加•新增癌症多次赔付附加险下面我们逐一的进行分析:1、投保人轻症豁免选择一个终身型的重疾险,豁免通常也是要考虑的因素,深蓝君在《关于保费豁免,这是我们对比热销产品后的心得》一文中,详细了说明豁免的作用。

以被保险人轻症豁免为例,被保险人得了轻症,不仅能获得赔付,而且后续的保费都不需要再交了。

目前市场上还有很多产品的被保险人轻症豁免不需要额外加费,在这种竞争压力下,平安福2018 终于推出了被保险人轻症豁免,不过是收费的,深蓝君以 30 岁男性 50万保额为例,需要每年付费200多元。

2、轻症赔付后,重疾身故保额增加20%这一点是平安福的一次创新,在单次赔付的重疾险中,引入了保额增长的概念。

简单来讲就是得了合同约定的轻症之后,如果后续在罹患重疾/身故,那么保额将会增加20%。

比如同样50 万保额的重疾险,罹患指定轻症后,重疾和身故保额增长为 60 万。

深蓝君觉得这是比较实惠良心的改进,值得为平安点赞。

3、癌症多次赔付平安福2018可以附加癌症多次赔付附加险,以30 岁男性、50万保额,每年附加的费用为2400元左右。

如果罹患恶性肿瘤,生存满 5 年或 5 年以上,再次确诊恶性肿瘤即可获得赔付。

需要提醒大家的是,如果首次确认不是癌症而且其他重疾,那么合同就结束了,就没办法获得癌症多次赔付。

独家测评丨平安福2018,让你的人生后悔遇见它!这篇可以说是姗姗来迟。

一是因为懒,二是因为平安水军的能量,已经超乎了我的想象。

本公众号虽然作为自媒体的大拿,文学界的现代鲁迅,保险界的一股清流,本着求真、务实、客观以及为人民服务的态度,写过几篇平安旗下产品的测评,但人心的险恶实属意料之外。

文章留言之中不乏平安业务员恶语相加,恨不得将我祖宗十八代刨出来鞭尸,以泄自己客户犹豫期退保只恨。

甚至个别业务员同志已经丧失了党性,留地址留电话,要和本人坐下来对砍两刀,沧海横流,方显英雄本色。

是的,本人畏惧了。

于是在诸多保险自媒体成群结队测评平安福2018的时候,我选择了退居二线(我就想看看,到底有没有自媒体作者被砍死的)“提到中国的保险业,有一座大山,你始终无法逾越,那就是中国平安。

这家1988年始发于深圳蛇口,不足50平米的小办公室,历经风云变幻商海沉浮,如今已成为了中国保险界的金融巨擘。

其董事长马明哲先生以其远超同代人的智慧眼光与前瞻性的战略思维,无论是在引进洋人外援、产寿分离,亦或是员工持股、海外投资等重大事件,若干年后回头看来,依然为他当时雷厉风行的手段拍案叫绝。

旗下的100余万保险业务员更是继承了这家优秀企业的精神,走街串巷,风里来雨里去,被拒绝、被打骂,也要将风险观念深入人心。

九大不能倒保险公司、世界五百强、中国保险品牌第一位.....扶摇直上的公司地位,也让业务员渐渐迷失了本来的方向。

“我们公司最牛B,我们的产品最强”不止一次回荡在公司的晨会中、培训里、脑海处。

至少我遇到的平安业务员都是这样:他们从不相信公司培训以外的声音。

”平安福2018,号称是打着行业标杆的口号,为了维护领先旗舰产品形象,所以进行了此次重大升级。

朋友圈里也是平安业务员各种的包装文案,排比之工整、词藻之华丽、语言之精湛,连我这个语文作文满分的文科狗,都甘拜下风望尘莫及。

而这些话术(骗术)在我看来,却是嗤之以鼻。

都杀遍保险界没对手了,那你还升级个P?但,似乎只有一个答案能够自圆其说:产品始终跟不上趟。

平安福保险条款平安福2018保险条款第一篇平安福保险条款:少儿平安福条款产品特点:少儿平安福是一款兼顾少儿保障与父母经济补偿的创新型少儿保障产品,除了涵盖10种少儿特定重疾、8种轻度重疾、45种重大疾病、意外、豁免等多项保障责任外,更考虑到少儿保障时间长及父母陪护期间的误工损失等情况,设计重疾“三重给付”、重疾陪护金责任,将保障与关爱传递给全家人。

少儿平安福条款:主险:身故保险金:18岁前身故给付主险所交保费,18岁起身故给付1倍基本保额;合同终止。

附加重疾险:分为基本责任和可选责任1、基本责任(1)重疾保险金:首次发生重大疾病(男性44种、女性45种),按照基本保额给付重疾保险金,附加险终止,主险基本保额等额下降。

(2)少儿重疾金:发生少儿特有重疾(10种),且此前未发生前述45种“重大疾病”,按照1倍基本保额给付少儿重疾金。

“少儿重疾金”只给付一次,给付后,附加险合同继续有效,主险基本保额不变。

(3)轻症金:发生轻症(8种),且此前未发生“重大疾病”,按照20%基本保额给付轻症金。

“轻症金”只给付一次,给付后,附加险合同继续有效,主险基本保额不变。

2、可选责任:陪护金(按份销售)(1)重疾陪护金:首次发生重大疾病(男性44种、女性45种),每月给付2000元/份,连续6个月,附加险终止;若被保险人在给付的6个月期间身故,一次性给付剩余未给付的重疾陪护金,附加险终止。

(2)少儿重疾陪护金:发生少儿特有重疾(10种),且此前未发生“重大疾病”,每月给付2000元/份,连续6个月;“少儿重疾陪护金”只给付一次,给付后,附加险继续有效,基本保额不变;若被保险人在给付的6个月期间身故,一次性给付剩余未给付的少儿特有重疾陪护金,附加险终止。

(3)轻症陪护金:发生轻症(8种),且此前未发生“重大疾病”,每月给付2000元/份,连续3个月;“轻症陪护金”只给付一次,给付后,附加险继续有效,基本保额不变;若被保险人在给付的3个月期间身故,一次性给付剩余未给付的轻症陪护金,附加险终止。

三分钟讲平安福第一篇:三分钟讲平安福3分钟讲平安福陈先生,我们在深圳1000块钱解决不了什么问题,1000块钱对于您来说,也就是吃一顿饭的钱、买一件衣服、打一局麻将,但是在我们这里却可以解决很多人生中意想不到的问题。

首先,是人生风险问题,我们提供130万的保障,什么时候有这130万呢?在开车、乘车、坐公交、地铁的时候都是存在的(提醒:越通俗越好,不能说坐高铁飞机,万一他是没有坐过飞机的呢!)最低提供80万的保障,什么时候有80万的保障呢?(提醒:自问自答),就是自然灾害、高空坠物等等,最低都有80万的保障,所以1000块钱放进来就有这么高的保障(我们也都知道现在所有的行业都不会有这样的翻倍。

)其次,我们还可以解决健康方面的问题,人食五谷杂粮,生病在所难免。

今天的健康不代表明天和以后每一天都健康。

我们这里提供了30万的健康保障,从头保到脚,我们所保障的病症就在我们身边,谁也无法预测。

同时我们还增加8种轻度重疾,6万元的保障。

而什么是轻度重疾呢?就是我们三天的亚健康状态还没导致严重疾病之前发生病症的,提早发现,提前治愈。

治愈也不会影响重疾的赔付。

第三是残疾,其实,残疾跟我们的健康一样重要,因为如果我们存在残疾风险,我们会失去工作能力,会失去收入,所以我们提供50万的保障,从头保到脚,从1级到10级,281项目我们都有保障。

第四,小意外----小磕、小碰、摔伤、烫伤,100元以上前额赔付,磕磕碰碰在所难免。

第五,住院(健享人生),无论是什么情况,只要住院,80%,全国联网,全国通赔,您想想在深圳这个地方住院的人越来越多,医院住院部基本都没有空床。

第六,保险中的保险----豁免,这个比较人性化,在缴费期间内,如果有重大疾病和残疾的情况,那么您的保费由保险公司代缴。

所以,1000块钱您放进来在我们这里,可以解决6项问题,人生有起有落,现在好,不代表将来好,现在健康,不代表将来也健康,所以,1000块钱放进来是最低的保障,我自己放了2000块我有保额200万,您觉得130万够吗?如果不够,在继续追加。