重庆钢铁股份有限公司财务报表分析

- 格式:doc

- 大小:1.15 MB

- 文档页数:33

———————————————————————作者简介:肖慈洁(2000-),女,四川富顺人,昆明理工大学建筑工程学院本科生;张延(1999-),女,山西吕梁人,本科生。

0引言2015年我国粗钢产量30多年以来首次出现下降,继而2016年中央(互联网)面向钢铁企业提出了五大任务:去产能、去库存、去杠杆、降成本、补短板。

重庆钢铁股份有限公司(以下简称重钢)面临同样的问题,企业生产能力低下,营销规模小,产品结构与市场需求不匹配,盈利能力不足;资产负债率高;项目成本控制不得当;人才流失严重。

2011年-2016年重钢连续亏损累计约238亿元,另外潜在亏损约100亿元。

经过自救与寻求外部合作也无法弥补亏损,最终难逃破产司法重整命运。

2017年7月,四源合基金作为投资方融资约30亿元,合并和收购了重钢,并进行独立运营和转型升级;同年国家出台各种行业政策,大力推动去产能,粗钢产量小幅度上升,行业情况有所回暖。

在此基础上,重整后的重钢虽未回到巅峰状态,但整体有所好转。

故本文将以2017年为转折点,通过对重钢2014-2019年财务报表的分析,揭示其盈利状况、债务状况、经营管理效果以及未来的可持续发展能力趋势,以期为投资人、债权人、管理者提供经营管理和投资决策支持。

冶金财会编辑部[1]简略分析重钢破产原因,详细叙述重钢重整方案及实施过程;张兰英等[2]根据国家提出政策,分析了钢材市场的变化情况,并展望钢铁行业未来的发展趋甦势;叶晓[3]系统阐述了财务管理理论原理等,提供了财务综合能力分析的框架;马宇颖等[4]为全面评析木材加工业,在传统沃尔评分法的基础上进行新的沃尔评分模型构建;刘敏敏等[5]通过对重钢2012-2015年盈利能力的剖析,找出影响盈利能力的要素并提出对应策略;王永强[6]分析了钢铁行业项目管理所面对的挑战,并给予自己的观点和建议。

现有参考文献绝大多数是对钢铁行业整体或者行业领头企业进行分析展望,并且对特定的指标能力进行财务分析。

第1篇一、前言钢铁行业作为国民经济的重要支柱产业,其财务状况直接关系到国家经济的稳定与发展。

通过对钢铁企业的财务报告进行深入分析,可以揭示企业的经营状况、盈利能力、偿债能力、发展潜力等多方面信息。

本模板旨在为钢铁企业的财务报告分析提供一套系统、全面的方法和框架。

二、分析框架1. 财务报表概述- 资产负债表:分析企业的资产结构、负债结构及所有者权益情况。

- 利润表:分析企业的收入、成本、费用及利润情况。

- 现金流量表:分析企业的现金流入、流出及现金流量净额。

2. 盈利能力分析- 营业收入分析:分析营业收入构成、增长趋势及市场占有率。

- 毛利率分析:分析毛利率水平、变化趋势及影响因素。

- 净利率分析:分析净利润水平、变化趋势及影响因素。

3. 偿债能力分析- 流动比率分析:分析流动资产与流动负债的匹配程度。

- 速动比率分析:分析速动资产与流动负债的匹配程度。

- 资产负债率分析:分析企业的负债水平及财务风险。

4. 运营能力分析- 存货周转率分析:分析存货周转速度及存货管理效率。

- 应收账款周转率分析:分析应收账款周转速度及信用政策。

- 总资产周转率分析:分析资产利用效率。

5. 发展能力分析- 投资活动分析:分析企业的投资规模、投资方向及投资回报。

- 研发投入分析:分析研发投入强度及研发成果转化情况。

- 市场份额分析:分析企业在行业中的竞争地位及市场份额。

三、分析内容(一)财务报表概述1. 资产负债表分析- 资产结构分析:分析企业资产构成,重点关注流动资产、非流动资产占比及变化趋势。

- 负债结构分析:分析企业负债构成,重点关注流动负债、非流动负债占比及变化趋势。

- 所有者权益分析:分析所有者权益构成,重点关注实收资本、资本公积、盈余公积及未分配利润。

2. 利润表分析- 营业收入分析:分析营业收入构成,重点关注主要产品或服务收入占比及增长趋势。

- 毛利率分析:计算并分析毛利率水平,重点关注毛利率变化趋势及影响因素。

第1篇一、报告概述本报告旨在对当前我国各大钢厂的财务状况进行综合分析,包括盈利能力、偿债能力、运营能力和发展能力等方面。

通过对各钢厂财务数据的梳理和分析,旨在为投资者、企业决策者以及行业分析师提供有价值的信息。

二、盈利能力分析盈利能力是衡量企业财务状况的重要指标之一,以下是对各大钢厂盈利能力的分析:1. 营业收入分析近年来,我国钢厂营业收入普遍呈现增长趋势,但增速有所放缓。

这主要得益于我国经济的持续增长和钢铁行业的复苏。

然而,受国内外市场需求变化、原材料价格波动等因素影响,部分钢厂营业收入增速放缓。

2. 毛利率分析从毛利率来看,我国钢厂毛利率普遍较低,且近年来呈下降趋势。

这主要由于原材料价格波动较大,导致成本上升。

在市场竞争激烈的情况下,钢厂为了保持市场份额,不得不降低产品价格,从而降低了毛利率。

3. 净利率分析与毛利率相似,我国钢厂净利率也呈下降趋势。

这表明,在营业收入增长的同时,钢厂的盈利能力并未得到有效提升。

部分钢厂甚至出现了亏损现象。

三、偿债能力分析偿债能力是企业财务状况的另一个重要方面,以下是对各大钢厂偿债能力的分析:1. 流动比率分析流动比率是衡量企业短期偿债能力的重要指标。

从我国钢厂的流动比率来看,大部分钢厂的流动比率处于合理水平,但仍有个别钢厂流动比率较低,存在一定的短期偿债风险。

2. 速动比率分析速动比率是衡量企业短期偿债能力的另一个重要指标。

从我国钢厂的速动比率来看,大部分钢厂的速动比率处于合理水平,但仍有部分钢厂速动比率较低,存在一定的短期偿债风险。

3. 资产负债率分析资产负债率是衡量企业长期偿债能力的重要指标。

从我国钢厂的资产负债率来看,大部分钢厂的资产负债率处于合理水平,但仍有部分钢厂资产负债率较高,存在一定的长期偿债风险。

四、运营能力分析运营能力是企业生产经营活动的重要体现,以下是对各大钢厂运营能力的分析:1. 存货周转率分析存货周转率是衡量企业存货管理效率的重要指标。

第1篇一、前言随着我国经济的持续增长,钢铁行业作为国家重要的基础产业,对国民经济的贡献日益凸显。

本报告以某钢铁公司为例,对其财务状况进行深入分析,旨在揭示公司经营成果、财务风险和盈利能力等方面的情况,为投资者、管理层和相关部门提供决策参考。

二、公司概况某钢铁公司成立于20XX年,位于我国某钢铁产业基地,主要从事钢铁冶炼、钢材加工及销售业务。

公司占地面积XX万平方米,员工人数XX人。

经过多年的发展,公司已形成年产XX万吨钢铁的生产能力,产品销往全国各地,并在国际市场占据一定份额。

三、财务报表分析(一)资产负债表分析1. 资产结构分析- 流动资产分析:截至20XX年底,公司流动资产总额为XX亿元,其中货币资金XX亿元,存货XX亿元,应收账款XX亿元。

从数据来看,公司流动资产结构较为合理,货币资金充足,存货周转率较高,应收账款管理较为严格。

- 非流动资产分析:截至20XX年底,公司非流动资产总额为XX亿元,主要包括固定资产XX亿元、无形资产XX亿元、长期投资XX亿元等。

固定资产规模较大,反映了公司较强的生产能力。

- 负债结构分析:截至20XX年底,公司负债总额为XX亿元,其中流动负债XX亿元,长期负债XX亿元。

流动负债主要包括短期借款、应付账款等,长期负债主要包括长期借款、长期应付款等。

从负债结构来看,公司负债水平适中,财务风险可控。

2. 所有者权益分析- 实收资本分析:截至20XX年底,公司实收资本为XX亿元,反映了公司股东对公司的投资规模。

- 资本公积分析:截至20XX年底,公司资本公积为XX亿元,主要来源于股本溢价、资产评估增值等。

- 盈余公积分析:截至20XX年底,公司盈余公积为XX亿元,主要用于弥补亏损和转增资本。

(二)利润表分析1. 营业收入分析- 20XX年,公司营业收入为XX亿元,同比增长XX%。

从营业收入构成来看,主营业务收入占比XX%,其他业务收入占比XX%。

主营业务收入增长主要得益于市场需求旺盛和公司产品结构调整。

重庆钢铁2023业绩报告1. 引言本文为重庆钢铁公司2023年度业绩报告,主要对公司在过去一年中的运营和财务状况进行分析和总结。

2. 公司概况重庆钢铁是一家位于中国重庆市的钢铁生产企业,成立于1995年。

公司专注于钢铁生产和销售,产品包括热轧卷板、冷轧卷板、镀锌卷板等。

3. 业绩概览3.1 销售收入根据数据统计,2023年重庆钢铁公司的销售收入达到XX亿元,较上一年度增长XX%。

这主要得益于国内经济的持续恢复,并且在市场竞争中保持了良好的竞争力。

3.2 净利润2023年,重庆钢铁公司的净利润为XX亿元,较上一年度增长XX%。

在业务经营以及成本控制方面都取得了一定的收效,使得公司利润能够有所增加。

3.3 市场份额重庆钢铁公司在国内钢铁市场中占据了较大的市场份额。

根据数据显示,2023年全国钢铁产量增长了XX%,而重庆钢铁公司的产量增长了XX%,市场份额得到了进一步的扩大。

4. 主要业务板块分析4.1 热轧卷板热轧卷板是重庆钢铁公司的主要产品之一。

根据统计数据显示,2023年度热轧卷板的销售收入为XX亿元,较上一年度增长XX%。

这得益于国内基础设施建设的加速推进,需求量得到进一步的增长。

4.2 冷轧卷板冷轧卷板也是重庆钢铁公司的重要产品之一。

根据数据统计,2023年度冷轧卷板的销售收入为XX亿元,较上一年度增长XX%。

公司在产品质量和客户服务方面的改进,使得公司在市场上的竞争力得到了提升。

4.3 镀锌卷板长期以来,镀锌卷板一直是重庆钢铁公司的核心产品之一。

2023年度,镀锌卷板的销售收入为XX亿元,较上一年度增长XX%。

镀锌卷板在建筑、家电等领域的需求继续保持增长,为公司的业绩增长做出了重要贡献。

5. 面临的挑战和机遇5.1 挑战尽管在2023年度,公司取得了良好的业绩,但仍面临一些挑战。

首先,国内外的经济形势不确定性增加,可能对公司的销售和利润产生一定的压力。

其次,环保政策的不断加强,对公司的生产和经营也提出了一定的要求。

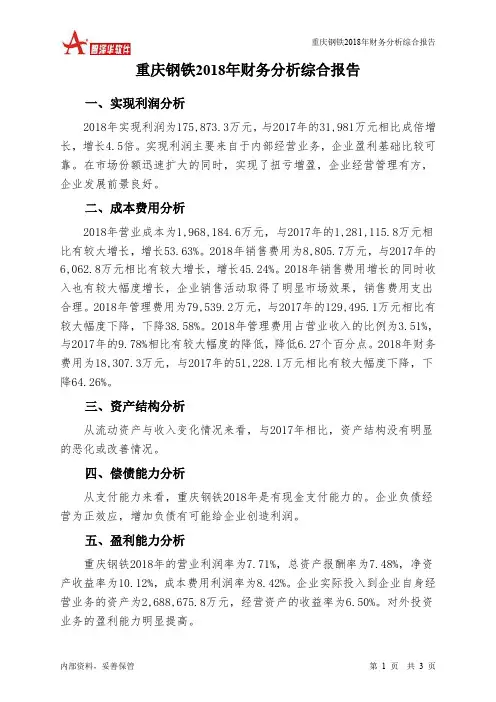

重庆钢铁2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 重庆钢铁2018年财务分析综合报告一、实现利润分析2018年实现利润为175,873.3万元,与2017年的31,981万元相比成倍增长,增长4.5倍。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的同时,实现了扭亏增盈,企业经营管理有方,企业发展前景良好。

二、成本费用分析2018年营业成本为1,968,184.6万元,与2017年的1,281,115.8万元相比有较大增长,增长53.63%。

2018年销售费用为8,805.7万元,与2017年的6,062.8万元相比有较大增长,增长45.24%。

2018年销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。

2018年管理费用为79,539.2万元,与2017年的129,495.1万元相比有较大幅度下降,下降38.58%。

2018年管理费用占营业收入的比例为3.51%,与2017年的9.78%相比有较大幅度的降低,降低6.27个百分点。

2018年财务费用为18,307.3万元,与2017年的51,228.1万元相比有较大幅度下降,下降64.26%。

三、资产结构分析从流动资产与收入变化情况来看,与2017年相比,资产结构没有明显的恶化或改善情况。

四、偿债能力分析从支付能力来看,重庆钢铁2018年是有现金支付能力的。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析重庆钢铁2018年的营业利润率为7.71%,总资产报酬率为7.48%,净资产收益率为10.12%,成本费用利润率为8.42%。

企业实际投入到企业自身经营业务的资产为2,688,675.8万元,经营资产的收益率为6.50%。

对外投资业务的盈利能力明显提高。

重庆钢铁股份有限公司财务报表分析

1、基本情况

重庆钢铁股份有限公司是一家服务范围覆盖建筑、机械、电力、冶金、冷冻及石油化工等行业的综合性电气设备制造商和解决方案提供商,致力

于为全球客户提供优质产品和不断创新的技术。

公司拥有完善的产品研发

体系,拥有一支充满激情的研发团队,可以满足客户的不断更新换代的需求,并可以提供客户多样化的解决方案。

2、财务报告分析

(1)资产负债表分析

2023年2023年

流动资产8,3177,889

非流动资产15,16215,845

总资产23,47923,734

流动负债3,0903,474

非流动负债7,4627,346

所有者权益13,02713,014

总负债(权益)10,55210,820。

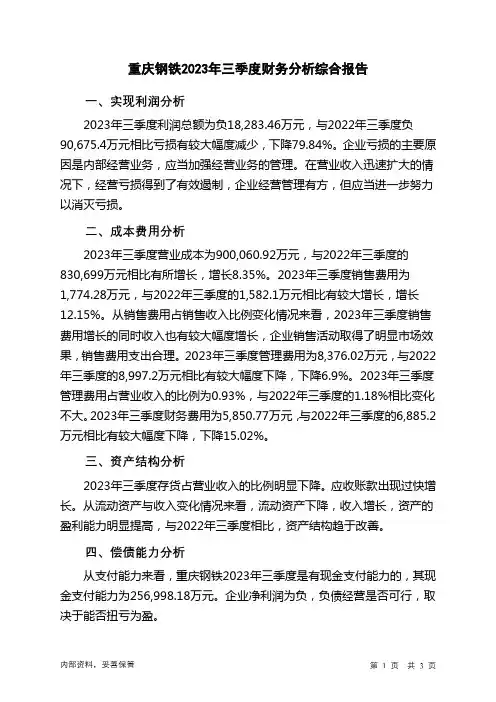

重庆钢铁2023年三季度财务分析综合报告一、实现利润分析2023年三季度利润总额为负18,283.46万元,与2022年三季度负90,675.4万元相比亏损有较大幅度减少,下降79.84%。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

在营业收入迅速扩大的情况下,经营亏损得到了有效遏制,企业经营管理有方,但应当进一步努力以消灭亏损。

二、成本费用分析2023年三季度营业成本为900,060.92万元,与2022年三季度的830,699万元相比有所增长,增长8.35%。

2023年三季度销售费用为1,774.28万元,与2022年三季度的1,582.1万元相比有较大增长,增长12.15%。

从销售费用占销售收入比例变化情况来看,2023年三季度销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。

2023年三季度管理费用为8,376.02万元,与2022年三季度的8,997.2万元相比有较大幅度下降,下降6.9%。

2023年三季度管理费用占营业收入的比例为0.93%,与2022年三季度的1.18%相比变化不大。

2023年三季度财务费用为5,850.77万元,与2022年三季度的6,885.2万元相比有较大幅度下降,下降15.02%。

三、资产结构分析2023年三季度存货占营业收入的比例明显下降。

应收账款出现过快增长。

从流动资产与收入变化情况来看,流动资产下降,收入增长,资产的盈利能力明显提高,与2022年三季度相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,重庆钢铁2023年三季度是有现金支付能力的,其现金支付能力为256,998.18万元。

企业净利润为负,负债经营是否可行,取决于能否扭亏为盈。

五、盈利能力分析重庆钢铁2023年三季度的营业利润率为-1.76%,总资产报酬率为-1.28%,净资产收益率为-3.03%,成本费用利润率为-1.99%。

企业实际投入到企业自身经营业务的资产为3,858,880.01万元,经营资产的收益率为-1.65%,而对外投资的收益率为-1.89%。

第1篇一、前言随着我国经济的快速发展,钢铁行业作为国民经济的重要支柱产业,一直扮演着关键角色。

本报告旨在对某钢铁公司的财务报告进行深入分析,通过对公司财务状况、经营成果、现金流量等方面的解读,评估公司的财务健康状况,为投资者、管理层和监管机构提供决策参考。

二、公司概况某钢铁公司成立于20XX年,主要从事钢铁产品的研发、生产和销售。

公司拥有先进的炼钢、轧钢生产线,产品包括热轧卷板、冷轧卷板、镀锌卷板等。

公司产品广泛应用于建筑、汽车、家电、船舶等领域,市场占有率逐年上升。

三、财务报表分析(一)资产负债表分析1. 资产结构分析根据公司资产负债表,我们可以看到公司资产总额为XX亿元,其中流动资产占比XX%,非流动资产占比XX%。

流动资产主要包括货币资金、应收账款、存货等,非流动资产主要包括固定资产、无形资产等。

(1)货币资金:公司货币资金余额为XX亿元,占流动资产总额的XX%,说明公司具备一定的短期偿债能力。

(2)应收账款:公司应收账款余额为XX亿元,占流动资产总额的XX%,较去年同期有所增长,需要关注应收账款回收风险。

(3)存货:公司存货余额为XX亿元,占流动资产总额的XX%,存货周转率较低,需要关注存货管理效率。

2. 负债结构分析公司负债总额为XX亿元,其中流动负债占比XX%,非流动负债占比XX%。

流动负债主要包括短期借款、应付账款等,非流动负债主要包括长期借款、长期应付款等。

(1)短期借款:公司短期借款余额为XX亿元,占负债总额的XX%,说明公司短期偿债压力较大。

(2)应付账款:公司应付账款余额为XX亿元,占负债总额的XX%,说明公司具备一定的短期偿债能力。

3. 所有者权益分析公司所有者权益总额为XX亿元,占资产总额的XX%。

其中,实收资本为XX亿元,资本公积为XX亿元,盈余公积为XX亿元,未分配利润为XX亿元。

(二)利润表分析1. 营业收入分析公司营业收入为XX亿元,较去年同期增长XX%,主要得益于市场需求增长和公司产品结构的优化。

重庆钢铁2020年一季度财务分析综合报告重庆钢铁2020年一季度财务分析综合报告一、实现利润分析2020年一季度实现利润为433万元,与2019年一季度的15,190.7万元相比有较大幅度下降,下降97.15%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入下降的同时利润大幅度下降,经营业务开展得很不理想。

二、成本费用分析2020年一季度营业成本为493,150.2万元,与2019年一季度的498,310万元相比有所下降,下降1.04%。

2020年一季度销售费用为2,647.6万元,与2019年一季度的1,299.1万元相比成倍增长,增长1.04倍。

2020年一季度尽管销售费用大幅度增长,但营业收入却呈下降趋势,表明企业市场销售形势不太理想,应当采取措施,调整产品结构、销售战略或销售队伍。

2020年一季度管理费用为13,371.1万元,与2019年一季度的11,348.5万元相比有较大增长,增长17.82%。

2020年一季度管理费用占营业收入的比例为2.58%,与2019年一季度的2.14%相比变化不大。

但企业经营业务的盈利水平出现较大幅度下降,应当关注其他成本费用增长情况。

2020年一季度财务费用为4,505.7万元,与2019年一季度的2,093.4万元相比成倍增长,增长1.15倍。

三、资产结构分析与2019年一季度相比,2020年一季度存货占营业收入的比例出现不合理增长。

从流动资产与收入变化情况来看,流动资产增长的同时收入却在下降,资产的盈利能力明显下降,与2019年一季度相比,资产结构趋于恶化。

四、偿债能力分析从支付能力来看,重庆钢铁2020年一季度是有现金支付能力的。

从企业当期资本结构、借款利率和盈利水平三者的关系来看,企业增加负债不内部资料,妥善保管第1 页共3 页。

重庆钢铁2023年上半年现金流量报告一、现金流入结构分析2023年上半年现金流入为2,288,792.23万元,与2022年上半年的2,076,956.6万元相比有较大增长,增长10.20%。

企业通过销售商品、提供劳务所收到的现金为2,117,769.21万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的92.53%。

企业销售商品、提供劳务所产生的现金能够满足经营活动的现金支出需求,经营活动现金净增加41,452.07万元。

二、现金流出结构分析2023年上半年现金流出为2,389,500.04万元,与2022年上半年的2,405,352.2万元相比有所下降,下降0.66%。

最大的现金流出项目为购买商品、接受劳务支付的现金,占现金流出总额的83.83%。

三、现金流动的稳定性分析2023年上半年,营业收到的现金有所增加,经营活动现金流入的稳定性有所增强。

2023年上半年,工资性支出有较大幅度减少,企业现金流出的刚性明显下降。

2023年上半年,现金流入项目从大到小依次是:销售商品、提供劳务收到的现金;取得借款收到的现金;收到其他与经营活动有关的现金;收到的税费返还。

现金流出项目从大到小依次是:购买商品、接受劳务支付的现金;偿还债务支付的现金;支付的其他与筹资活动有关的现金;支付给职工以及为职工支付的现金。

四、现金流动的协调性评价2023年上半年重庆钢铁投资活动需要资金34,044.3万元;经营活动创造资金41,452.07万元。

投资活动所需要的资金能够被企业经营活动所创造的现金净流量满足。

2023年上半年重庆钢铁筹资活动需要净支付资金108,115.58万元,但经营活动所提供的资金不能满足投融资活动对资金的需要。

总体来看,当期经营、投资、融资活动使企业的现金净流量减少。

五、现金流量的变化2023年上半年现金及现金等价物净增加额为负99,597.49万元,与2022年上半年负325,942.8万元相比现金净亏空有较大幅度减少,减少69.44%。

重庆钢铁股份有限公司财务报表分析报告1 公司基本情况1.1背景资料重庆钢铁股份有限公司(以下简称“重钢”)是于1997年8月11日在重庆市成立的股份有限公司。

公司的母公司为重庆钢铁(集团)有限责任公司(重庆市国资委控股的独资企业)。

重钢作为中国的一家大型钢铁企业和中国最大的中厚板生产商之一,主要生产、销售中厚钢板、型材、线材、冷轧薄板、商品钢坯及焦化副产品、炼铁副产品。

公司生产工序完整,供产销自成体系,工艺技术先进,产品质量优良。

其中造船钢板、压力容器钢板、锅炉钢板获得多个质量奖项及国内、国际多家专业机构质量认证,以“三峰”商标出售的产品在中国同类产品中享有盛名。

1.2总体经营情况2009年,为应对国际金融危机带来的不利影响,国家实施了积极的财政政策和适度宽松的货币政策,“保增长、扩内需、调结构、惠民生”一揽子刺激经济增长措施的效果显现,国民经济企稳回升,全年实现了8.7%的增长。

在国民经济增长的带动下,国内钢材需求大幅增长,特别是基建、汽车、机械、家电等行业需求增长尤为明显,但受钢材进口及产能过剩的影响,钢材价格在低位波动。

公司积极应对金融危机造成的不利局面,把握有利的市场机遇,保产促销,经济采购,严格质量管理,开发新产品,在全年实现不亏的同时,积极开展环保搬迁。

报告期内,公司共生产焦炭134.97万吨、生铁294.19万吨、钢322.04万吨、钢材(坯)300.07万吨,焦炭、钢及钢材(坯)同比减少1.27%、4.09%和6.59%,生铁同比增长0.57%。

全年分别实现营业收入和净利润人民币10,654,115千元和人民币 84,029 千元,同比下降 35.50%和 85.96%。

第一,公司积极应对不利的市场行情,保产促销。

在低迷的市场行情下,公司加强了与客户的沟通,妥善处理客户的议价要求,同时,加强维护战略客户关系,加强本地市场销售,确保了生产所需订单;公司把握市场短期的反弹行情,以及建筑钢材和优钢棒材有利销售形势,及时调整销售策略扩大销售。

2009年,公司实现钢材(坯)销售 297.28万吨,货款回笼率100.85%。

第二,公司密切关注钢材和原料两大市场的变化,制定科学采购策略,实施有效的采购措施,努力降低原料采购成本。

公司适时加大了进口铁矿石的采购比例,减少国内矿石的配比;继续实施地方煤单堆单配,有效利用地方煤资源优势;合理控制库存,调整原料采购节奏,控制采购成本;同时,优化运输方式,加强物流管理,降低运输成本。

第三,公司加强了原料验收管理,修订完善了外购大宗原辅料验收管理的有关制度,对原辅料抽验2,155个检测项目,抽验合格率达到99.62%。

同时,公司围绕“强化质量管理、稳定提高产品实物质量”开展了炼钢、轧钢系统质量攻关,有效提高了产品质量。

报告期,本公司钢材合格率达到99.63%,钢材产品“双标”比率达到96.61%,同比分别增加0.01个百分点和1.65个百分点。

第四,公司根据市场需求完成了Q420B高强度铁塔用角钢,欧标产品S275NL 钢板和汽车旋压轮辐用钢CG510CL钢板等三个新产品的开发。

同时,根据客户的需求开展特殊要求产品试制工作,主要对11#矿用工字钢、45mm厚Z向钢板、12Cr1MoV钢板、7.50V轮辋钢等进行了试制。

报告期,本公司新产品及特殊要求产品试制完成63.62万吨,实现产值人民币22.09亿元。

于2009年年内,实现了公司 4100mm 轧机与母公司钢铁冶炼生产线的全线贯通。

2 财务报表单列项目分析2.1资产负债表分析根据重钢2008年和2009年的资产负债表编制了资产负债表结构和趋势分析表(如下文表1和表2所示)。

表中“结构”一栏是各项目金额与当年总资产的百分比,共列示了2007年至2009年三年的结构数据,“比上年增减”一栏分别列示了2008年和2009年各项目相比上年的增(减)幅百分数。

2.1.1资产负债表主要项目分析1.资产项目分析1)货币资金及其质量分析公司三年来货币资金逐年增长,2009年末货币资金保有量为159093.7万人民币(如图1),比2008年增加32.17%。

2008年与2007年相比虽然也有一定增幅,但仅增加10.04%。

相比2008年,货币资金增加主要是由于重钢在2009年通过筹资取得了大量款项。

从纵向分析,近年货币资金在资产总额中的比重保持在9.8%左右,波动不大。

2)应收款项及其质量分析应收票据项目:与2008年相比,2009年年末应收票据金额陡增至105924.2万元,增幅高达107.92%;在总资产中的比重也达到6.63%,远高于上年水平。

根据公司年报分析,该项目增加主要是由于钢材市场低迷,企业为了扩大销量,销售回款中票据结算量增大。

应收票据质量方面,截止2009年末,公司持有的应收票据均为一年内到期的银行承兑汇票,且并无因出票人无力履约而将票据转为应收账款的情况,无已用于质押或贴现的应收票据。

因此,虽然应收票据额度大增,但对企业财务状况影响不大。

应收账款项目:与2008年相比,2009年年末应收账款金额为19486.3万元,减少7.22%(如图2),占总资产的比重也下降到1.22%。

3个月以上的应收账款账面余额中,3年以上的占到97%,并且全额计提了坏账准备。

其他应收款项目:与2008年相比,2009年年末其他应收款增长9.34%;在同年总资产总占比0.17%,相当于以前各年度的平均水平。

3)存货及其质量分析存货项目包括企业原材料215576.9万元、在产品92314.1万元、库存商品30709.3万元和周转材料79142.1万元,计提11125.0万元的低价准备后,合计是406617.4万元,同比增长32.98%(如图3)。

纵向上看,存货占总资产的水平为25.46%,略高于往年的水平。

此外,存货净值增加主要是由于2009年年末计提的存货跌价准备余额人民币11125.0万元比年初人民币83293.7万元降低人民币72168.7万元。

因此,存货水平总体变动不大。

4)其他流动资产及其质量分析公司其他流动资产在2009年大幅增加了983.16%,达到22751.8万元;在同年总资产中的比重也由2008年的0.17%提高到1.42%。

由企业年报可知,其他流动资产大幅增加主要是由待抵扣增值税和预交企业所得税分别增加22566.4万元和185.4万元所致。

5)固定资产及其质量分析重钢的固定资产主要包括厂房及建筑物、机器设备及其他设备、运输工具等。

由于公司在2009年处置了部分陈旧的固定资产,致使其账面价值减至479785.8万元,减少3.77%。

值得注意的是,企业固定资产账面价值中,通过经营租赁的方式分别租出1253.7万元的厂房及建筑物和6.2万元的机器设备及其他设备。

按照公司计划,将于2010年至2011年陆续处置约819.2万元账面价值的固定资产。

6)无形资产及其质量分析公司无形资产在2009年度同比增加33.77%至33584.1万元,净增加额为8479.1万元;在总资产中的比例由2008年的2.02%升至2.10%。

重钢无形资产主要由土地使用权和商标使用权构成。

其中,商标使用权是公司于重组时重钢集团投入,其原始金额按照拨弄公司重组时经国有资产管理部门确认的独立评估师的评估值确定的;于2009年末,账面原值为9000万元的土地使用权证尚在办理中。

而新增宽厚板项目土地使用权(9000万元)正是无形资产增加的主要原因。

2.负债项目分析1)短期借款及其质量分析为了满足生产经营性活动的需要,公司于2009年增加短期借款49231.3万元,增加26.82。

2009年,公司短期借款来源如下表3所示:2)应付款项及其质量分析由于应付热压轧板带和宽厚板项目工程款增加,应付账款增加136.63%,在权益中的比重由2008年的4.85%增加至8.92%。

应付账款中账龄超过3年的主要为应付工程设备尾款以及货款,其中工程设备尾款为工程质量保证金,货款为由于质量问题有争议尚未清欠的部分。

应付职工薪酬增加83.76%,主要是根据渝人社发[2009]208号《关于阶段性调整企业社会保险缴费费率的通知》的精神,缓缴了2009年度公司养老保险费。

应交税费减少了63.58%,主要是2009年年末公司应交所得税及增值税减少。

因公司外币借款中不同计息期的借款额度减少,应付利息减少了73.39%。

3)长期借款及其质量分析公司长期借款由2008年的232407.6万元减少至176041万元,减少24.25%;从结构数据看,长期借款在权益中的比重也由2008年的18.70%下降到11.02%。

其下降的主要原因是182369.2万元长期借款到期,成为一年内到期的非流动负债。

正是此原因加之7642.6万元的长期应付款转变为一年内到期的非流动负债,使一年内到期的非流动负债增加331.85%,占权益的11.90%。

公司长期借款主要来源于渣打银行重庆分行和兴业银行重庆九龙坡分行的信用借款和保证借款。

3.所有者权益分析公司2009年度股本和资本公积总额均未发生变化,但是有92000万元有限售条件的国有法人股转为其他法人股和自然人持股。

从占股本结构上分析,股本和资本公积在权益中的比例分别下降到10.85%和7.29%。

另外,盈余公积和未分配利润在权益中的比重分别从2008年的4.56%和17.55%下降到3.60%和13.04%。

其中未分配利润同比下降4.48%是因为公司于2009年7月24日向普通股派发了现金股利17331.3万元。

2.1.2资产负债表总体状况初步分析从2007年至2009年,公司总资产规模不断扩大(如图7),在2008年增长13.22%的基础上,2009年又同比增长28.52%达到1596845.8万元人民币。

从绝对数可以看出公司实力较为雄厚。

从负债方面看,由于企业规模的不断扩大,公司负债总额由2007年的575415万元升至2009年的1041279.6万元(如图8),2008年和2009年同比增幅分别是17.83%和53.58%。

其中流动负债方面,由于受一年内到期的长期借款和一年内到期的长期应付款的影响,加之公司因为流动性资金的需求而借入的大量短期借款的作用,公司流动负债相比2008年大幅增长1607.29%。

所有者权益方面,2009年,公司由于派发了部分现金股利,所有者权益总额从绝对数上看小幅减少,从占总权益的比重看由2008年的45.43%下降到34.79%。

对比资产和权益来看,总资产的来源于35%的所有者权益和65%的负债。

其中流动负债占43%,非流动负债占22%,如下图所示:总体而言,2009年公司总体实力较为雄厚,资产规模不断扩大。

除了部分关联企业的应收账款收回的可能性较小外,公司其他资产质量良好。