案例:日本房地产泡沫汇总资料

- 格式:ppt

- 大小:307.50 KB

- 文档页数:38

日本房地产泡沫兴衰史来源:国际金融报历经了20年的低迷之后,日本的房地产市场似乎重现曙光。

此时,回顾那场发生在20世纪末的房地产泡沫危机,或许有助于日本不再重蹈覆辙。

1985年,美国、日本、联邦德国、法国及英国签订“广场协议”。

1990年,日本生产性行业的贷款比重下降到25%,非生产行业的贷款比重却上升为37%。

日本看似繁荣的经济成了名副其实的空中楼阁,危机一触即发泡沫的破灭来得迅速而毫无预兆。

1989年,日本政府已经意识到经济泡沫,但是此时施行紧缩货币政策为时已晚从1989年5月开始,日本央行连续3次提高贴现利率。

在短短一年多的时间内,日本银行利率从2.5%上调至海湾战争前夕的6%2013年9月,日本东京获得了2020年奥运会的主办权。

消息一经公布,日本国内举国欢腾。

对于上了年纪的人来说,这一消息让他们回忆起了过去的荣光。

上一次在东京举办奥运会还是1964年,那是日本经济发展的黄金岁月。

从上世纪60年代开始,日本保持着每年10%的高速经济增长,在短短20年间从一个农业经济小国转型成为世界上最大的钢铁和汽车出口国。

1964年东京奥运会,1966年大阪世博会,日本向全世界展示了从战败阴影中复兴的国家形象。

为了迎接东京奥运会,日本修建了一系列交通基础设施,兴建了城市。

这些大规模的建设带动了日本房地产行业的强劲发展。

当时,东京被认为是全球最有活力的国际大都会。

1969年,未来学家赫尔曼〃卡恩在《即将出现的超级强国》一书中预测,日本将在2000年成为世界第一经济大国。

然而,还未等到验证预言的那一天,日本就从繁荣的天堂跌入危机的深渊中。

1990年,日本股市、楼市泡沫相继破灭,日本经济从此一蹶不振,进入“失去的二十年”。

今天,无论是日本普通民众,还是庙堂高官,都希望借助再次举办奥运会的契机,提振日本经济。

日本政府计划将东京作为经济增长特区,进行大规模的再开发。

公共设施投资、政策放宽、税收制度改革等等计划都已经开始实行。

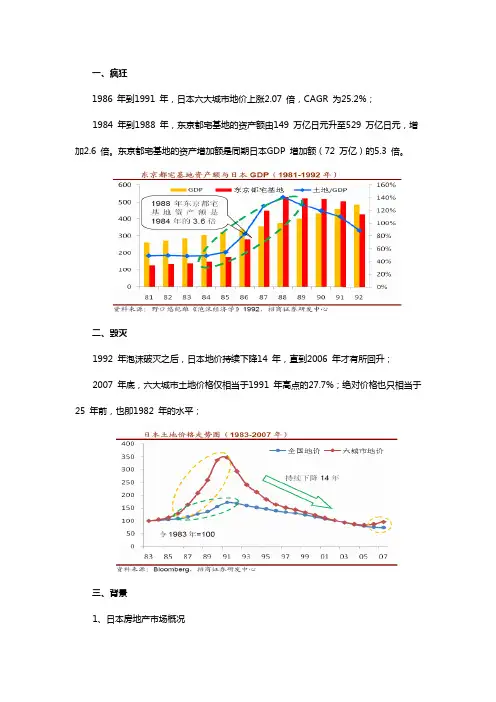

一、疯狂1986 年到1991 年,日本六大城市地价上涨2.07 倍,CAGR 为25.2%;1984 年到1988 年,东京都宅基地的资产额由149 万亿日元升至529 万亿日元,增加2.6 倍。

东京都宅基地的资产增加额是同期日本GDP 增加额(72 万亿)的5.3 倍。

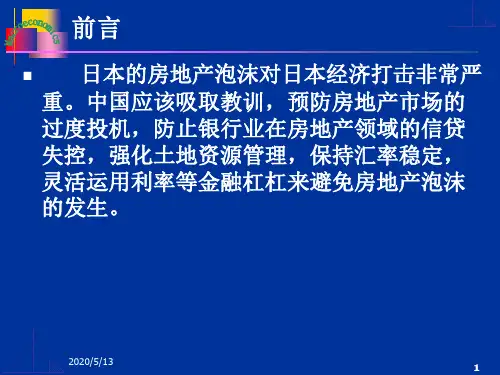

二、毁灭1992 年泡沫破灭之后,日本地价持续下降14 年,直到2006 年才有所回升;2007 年底,六大城市土地价格仅相当于1991 年高点的27.7%;绝对价格也只相当于25 年前,也即1982 年的水平;三、背景1、日本房地产市场概况日本采取住宅分类供应,低价公房调节住房市场价格的机制。

由地方政府及住宅公团建设公营住宅,出售或出租给中低收入阶层;由私营发展商提供商品房,满足中高收入阶层需求;政府通过低价公房来调节住房价格,1966-2000 年,新建公营住宅占全部新建住宅的比例达45%左右。

住宅金融公库为地方政府及住宅公团提供建房资金,为所有居民提供个人住房抵押贷款,其资金来源主要是财政拨款和邮政储蓄贷款;1960 年后民间金融机构开始参与个人住房抵押贷款业务。

日本实行土地私有制,一般情况下,家庭是土地的净出让方,而政府和企业是土地的净买入方。

企业是土地价格上涨的最主要推动者。

在1985-1992 年,日本企业购买了价值45.97 亿日元的土地,而家庭出让土地的收入高达83.42 万亿日元。

2、日本的城市化进程已经接近尾声战后日本在创造举世瞩目的经济高增长奇迹的同时,也创造一个至今无人打破的城市化发展纪录:1947 年到1965 年,仅仅18 年的时间,日本城市化率由33.1%提高到68.1%,年均提高1.94 个百分点,年新增城市人口约228 万人。

其中1947 年到1955 年,城市化率每年提高2.9 个百分点,城市人口每年增加305 万。

到1985 年,日本的城市化已经达到76.7%,日本的城市化已经接近尾声。

3、1980 年代以前日本土地市场情况:“土地神话”与快速城市化相伴的是土地价格和房价的快速上涨。

80年代日本房地产泡沫大家都知道80年代的日本发生了一样大规模,足以导致国家衰败的经济泡沫事件,到底当时是什么情况?怎么发生的?请看下面小编为你整理的资料。

80年代日本房地产泡沫再次翻出这个经典的案例,供大家思考:日本房地产泡沫破裂后的生活泡沫时期的所有逻辑都会在泡沫破灭后被证伪,几十年后回过头来看会觉得自己是多么的愚蠢和无知。

不过,相对其他国家而言,日本的结局虽然苦涩,但还不算是灾难,因为在1990年的时候,日本已经在海外再建了一个海外日本为自己供血。

我们有这么好的运气吗?96初,到日本的第一天,住在一栋楼里的邻居须藤用茶盘端着沏好的抹茶来到我的房间,这可能是他独有的“初次见面、彼此认识一下”的表达方式。

语言沟通上的障碍也只能是简单的十几分钟“寒暄”,须藤把他房间里的电话给了我,让我告诉家里人可以通过他的电话和我联系。

在我没有装电话的近两个月的时间里,去须藤那里接过几次电话,每次接完电话我都带点东西过去感谢一下。

这样一来,每个星期抽1、2个小时坐下来聊聊天就成了一种习惯。

须藤48岁,是一家从事商业设施管理的管理员,每月工资40多万日元。

我当时很奇怪,他的工资不算低,又是独身,为什么还会住在这样一栋月租金只有3万多日元、一居(12㎡)一厨(4㎡)一卫(3㎡)、5人合用一个浴室的楼房里呢?须藤对我这种疑问表示非常理解,他告诉我说,在日本经济泡沫时期的88年,他花6000万日元购买了一套二层别墅。

现在这套别墅的价格已经跌到了3000万日元。

他把别墅已经出租出去了。

他住现在这样的房子是为了省下钱来和别墅的租金合在一起还银行的贷款。

等他65岁的时候就可以还清贷款,然后再把房子抵押出去得到养老送终的钱。

不过,他的妻子并不愿意和他一起住这样的房子,离婚了。

97年,进入大学院后认识了搞金属材料研究的博士生小董(中国人),有一天他开车带我到一个很荒凉的地方去摘柿子。

我问他这里的柿子为什么可以随便摘,他说,这是他导师在泡沫经济时期买的地,按那个时期的发展规划,这里应该可以划入东京通勤圈的范围了,很遗憾,你看看现在,还是这么荒凉,也只有这搞金属研究的教授脑袋才这么“硬”,才会相信东京圈会扩大到这里。

日本房地产泡沫原因及过程日本地产神话自1991年破灭以来,地价持续下跌,直至今年虽然略有起色,但长达十多年来房地产低迷不振的阴影依然挥之不去。

回顾日本地产神话破灭的历程,对于中国目前水涨船高的房地产市场或许有较大的启示。

(一)地产神话破灭的伤痛至今仍未痊愈日本国土交通省在2005年1月1日的“公示地价”中,尽管东京、名古屋、大阪等大城市部分区域的地价出现了上涨的势头,但日本的平均地价依然在继续下跌。

其中,住宅用地价格同比下跌了4.5%,商业用地价格同比下跌了5.6%,连续14年下跌。

与1991年相比,住宅地价已经下跌了46%,基本回到了地产泡沫产生前的1985年的水平;商业用地下跌了约70%,为1974年以来的最低水平。

在今年3月23日发表的全国“公示地价”显示中,虽然东京、名古屋、大阪等大城市的部分核心地区地价大幅上升,但北海道、四国、九州部分城市乃至东京的部分地价依然继续下跌,跌幅最大地区达到了28.9%,土地价格下跌前十名地区的跌幅依然在15%以上,在东京的2100多个地价观察点中还有661个处于下跌状态。

对于“公示地价”出现的某些反转迹象,尽管有关人士认为,东京地价已经摆脱严峻的下跌局面开始回升,而东京地价的回升将逐步波及到周边地区,地价有望继续走高,但日本国土交通省的官员还是比较谨慎。

(二)泡沫经济巅峰时期的地产神话从1985年开始的日本泡沫经济时代,同时是日本创造地产神话的时期。

据日本国土厅公布的调查统计数据,1985年,东京都的商业用地价格指数为120.1(1980年为100),但到了1988年就暴涨到了334.2,在短短的3年间暴涨了近两倍。

东京都中央区的地价上涨了3倍。

1990年,仅东京都的地价就相当于美国全国的土地价格,国土面积相当于美国加利福尼亚州的日本,土地的总价值几乎是美国的4倍。

同时同于日元的急速升值极大地提高了日元的购买力,日本国内地产的不断飙升使海外的房地产相对日本人购买力来说相当便宜,日本人开始在美国和欧洲大量进行房地产投资。

20世纪70年代,日本中央银行实行低贴现率等宽松的金融政策,居民住宅贷款额同比增长了1.3倍。

80年代以后,日本经济高速增长,生产和需求十分旺盛,大量剩余资金涌动,一些房地产商、建筑公司甚至一些中小企业利用土地担保向银行贷款,再购买土地进行房地产开发,致使股票和房地产价格暴涨。

越来越多的日本城市居民把大部分收入用于住宅储蓄。

日本金融机构也纷纷发放贷款.形成了房地产不断升值和信贷规模不断扩大的循环。

最初是东京地区的地价急剧上涨,随后蔓延到大阪、名古屋及其他大城市。

1985年一1989年间.日本土地评估额达到GDP的2.5倍;在银行贷款的128万亿日元增加额中,50%流向房地产业和非金融机构。

从1986年起,日本资产价格经历了5年的持续上涨时期。

短短5年,El本地价上涨了2倍多,其中1987年,商业用地和住宅用地价格的年上升率甚至超过了76%的异常水平。

另据日本国土厅公布的调查统计数据,1985年,东京都的商业用地价格指数为120.1(1980年为100)。

但到了1988年就暴涨到了334.2,在短短的3年间暴涨了近2倍,形成了世界经济史上空前的房地产泡沫。

在房地产泡沫初见端倪时,日本政府没有及时采取有力措施遏制,反而一方面任凭大量信贷资金流入房地产领域.扩大对土地和股票担保的融资;另一方面,连续9次大幅度下调官方利率,从1985年的8.5%降低到1987年2月的2.5%,无疑起了推波助澜的作用。

日本房地产泡沫从1989年末开始,就已经出现“破裂”迹象。

同年12月.新一届日本银行总裁上任仅仅8天,就开始对日本经济实施所谓的“电击疗法”。

几个月内,多次提高政府贴现率,并对商业银行施加压力,要求其停止对房地产企业及股票投机者贷款。

这一系列举措一下子刺破了泡沫。

1990年初,以东京证券交易所股市迅速下滑为开端。

日本地价随之暴跌。

13本房地产泡沫的破灭引起了连锁反应:首先,重创经济。

从泡沫破灭至今,日本经济一直处于低迷状态,步人了战后历时最长的“平成萧条”时期。

WORLD VISION 2022.NO.21Reading 阅读我把自2013年开始的源自安倍经济学的房地产畅销热潮称为“迷你泡沫”。

我之所以称其为“泡沫”,是依据以下这些显而易见的因素。

当出租房屋获得的投资收益率实质上低于5%时,可以判定房价存在泡沫成分;而低于4%时,基本上就可以判定为完全的泡沫了。

自2015年下半年起,东京市中心出售的商品房预期收益率大多数都没有达到5%,有的甚至还大幅低于4%。

我可以解释得再详细些。

自安倍经济学出台以后,购买东京市中心新建商品房的人,大都不是为了“自己居住”的实际需要,而是用于投资。

购买者是外国人,还有以应对遗产税为目的的日本富裕阶层。

想要投资的客人看完样板房后,销售人员一定会拿出“预期收益率”和“预期租金表”等资料。

当然,说到底这些只是“预期”,2015年上半年,即使是在“预期”估算中,也已经有大半的房屋收益率仅在5%左右。

逐步下滑的房租请冷静地思考一下。

所谓的租金,是要有人来租房之后才开始产生。

以投资为目的购买的房屋,如果没有人租会怎么样呢?首先,会增加成本。

物业费加上房屋维修基金,或许还要另附宽带费用,以及固定资产税和城市计划税。

没有租金收入,这些都是只出不进的 赤字。

如果一年没有人租,赤字金额会相当庞大。

还有一个严峻的事实。

那就是房屋的交易价格会泡沫化,但是工资不会。

为什么呢?原因很明白。

无论是新房,还是二手房,有人以投资为目的购买,但是没有人以相同的目的去租房,不会发生“经济形势良好,再租一套吧”这种需求。

因此租房需求都是刚需。

如前所述,泡沫只发生在股票和房地产市场,几乎不会波及普通消费品和个人收入。

换言之,即使发生房地产泡沫,也基本上不能期待工资会涨。

支撑租赁市场的是工薪阶层,或者是普通公司对宿舍的需求。

它们都不会影响到房地产泡沫。

更进一步说,当今日本的住房,整体处于相当大的供给过剩状态。

根据总务省2013年进行调查、2014年公布的《住宅和土地统计调查》,全国的空房率为13.5%。

从疯狂到崩溃——日本房地产泡沫破碎的悲哀的前后始末二战结束以后的日本经济倒退,几乎左右工业全部停产,城市里超过600万失业人口。

在城市打工的农民因为失业而饿死街头,农村粮食减产导致价格疯涨,社会动荡严重,随时都有“大厦将倾”的感觉。

有一部电影反映战争结束后的日本,大街上所有的人都打不起精神,每个人都不知道今天下班后会不会被告知自己被解雇,店铺大面积停业,只有少数几间店还在苟延残喘。

到了下午6点钟街道上就会三三两两的出现站街女,他身后的帐篷里就是她服务的地方,你也可以带她出去开房,那里就是她的家。

无论是发泄的嫖客还是站街的妓女每个人脸上都充满的疲惫和厌倦。

那种对世界的厌倦,幽怨的眼神,每个人都不再对未来抱有希望。

这部电影只是反映了日本战后国中各个角落其中的一个。

但真正另世界刮目相看的是1945年~1955年,仅仅10年的时间。

日本国积极推行土地改革,把自己从一个带有封建专制土地的国家完完全全过渡到资本主义国家。

从1955年开始日本的民族工业开始了突飞猛进的发展,此后10年里日本年均GDP涨幅达到9.2%。

多项重工业水平均已超过战前水平。

1963年经济增长率达到12.5%,1964年为10.6%。

十年平均增长率超过10%,GDP增长了3.4倍。

人均收入增长了约3.6倍;1968年的外汇储备为28亿美元,1970年到达44亿美元。

从1970年开始日本经济进入高速发展期,日本本国人把它称为“高度成长期”。

因为日本地域狭长,人口有限,工业的高速发展是日本的出口像井喷一样世界各国都是made in Japan。

进入80年代日本的汽车、家电、成了日本带动经济发展出口创汇的龙头企业。

并因此带动了钢铁、机器制造业的迅猛发展。

直到1985年。

1985年,在美国的主导下西方五国签订了著名的《广场协义》。

以强制性手段迫使日元升值,日元兑换美元汇率从240:1飙升到120:1,仅仅用了一年的时间。

面对强大的压力日本政府只能从对外出口的依赖转而刺激国内的经济。

07、08年次贷危机引起美国次级抵押贷款市场风暴的直接原因是美国的利率上升和住房市场持续降温。

利息上升,导致还款压力增大,很多本来信用不好的用户感觉还款压力大,出现违约的可能,对银行贷款的收回造成影响的危机,对全世界很多国家包括中国也造成严重影响。

有学者指出,“技术层面上早该破产的美国,由于欠下世界其他国家过多的债务,而债权国因不愿看到美国破产,不仅不能抛弃美国国债等,甚至必须继续认购更多的美国债务,以确保美国不破产”[1]在美国,贷款是非常普遍的现象。

当地人很少全款买房,通常都是长时间贷款。

可是在这里失业和再就业是很常见的现象。

这些收入并不稳定甚至根本没有收入的人,买房因为信用等级达不到标准,就被定义为次级信用贷款者,简称次级贷款者。

由于之前的房价很高,银行认为尽管贷款给了次级信用借款人,如借款人无法偿还贷款,则可以利用抵押的房屋来还,拍卖或者出售后收回银行贷款。

但由于房价突然走低,借款人无力偿还时,银行把房屋出售,但却发现得到的资金不能弥补当时的贷款+利息,甚至都无法弥补贷款额本身,这样银行就会在这个贷款上出现亏损。

一个两个借款人出现这样的问题还好,但由于分期付款的利息上升,加上这些借款人本身就是次级信用贷款者,这样就导致了大量的无法还贷的借款人。

正如上面所说,银行收回房屋,却卖不到高价,大面积亏损,引发了次贷危机。

美国次级抵押贷款市场通常采用固定利率和浮动利率相结合的还款方式,即:购房者在购房后头几年以固定利率偿还贷款,其后以浮动利率偿还贷款。

在2006年之前的5年里,由于美国住房市场持续繁荣,加上前几年美国利率水平较低,美国的次级抵押贷款市场迅速发展。

随着美国住房市场的降温尤其是短期利率的提高,次贷还款利率也大幅上升,购房者的还贷负担大为加重。

同时,住房市场的持续降温也使购房者出售住房或者通过抵押住房再融资变得困难。

这种局面直接导致大批次贷的借款人不能按期偿还贷款,进而引发“次贷危机”。

关于20多年前的日本地产泡沫日本给世界留下的两宗“财富”之一是房地产“泡沫”(另一宗是“经济奇迹”)。

房地产泡沫,是日本政府放松宏观调控,放任房地产投机造成的必然恶果。

据日本国土交通省公布的数据,1985年~1988年的短短3年间,东京的商业用地价格指数暴涨了近两倍,东京中央区的地价上涨了3倍。

在20世纪80年代末,日本的土地财富已经占到国家财富总额的约70%,而同期美国仅占25%。

到1989年,国土面积仅为美国4%的日本,其地价市值竟相当于整个美国地价总额的4倍。

到1990年,仅东京都的地价就相当于美国全国的总地价,空前的房地产泡沫产生了。

只要是泡沫,必然会破灭。

从1990年秋季开始,房地产泡沫自东京开始破裂,迅速蔓延至日本全境。

1991年,东京、大阪、京都等大城市的房地产价格下降了15%~20%。

到1993年,日本房地产泡沫全面崩溃。

据日本不动产研究所统计,截至2000年3月,东京圈平均地价已从1990年的3月峰值下滑58.9%,同期商业用地平均地价更跌落了71.4%。

日本人为泡沫经济付出了沉重的代价。

1992年由于股票和土地价格下降所造成的资产损失相当于当年的国民生产总值的90%。

1994年3月,日本政府公布,日本1992年的国民总资产比1991年减少了448万亿日元,这个数字相当于日本当年的GDP。

日本土地总价值减少了223万亿日元,股票价值减少了178万亿日元。

泡沫经济还给日本金融系统造成了巨额坏账。

1998年底,日本官方认为金融机构坏账达7131亿美元。

到了1999年,有学者估计这个数字超过了高达10000亿~12000亿美元。

西方有些经济学家估计,日本泡沫经济带来的直接损失超过了6万亿美元。

日本政府总结泡沫经济惨痛教训的《经济白皮书(1993)》,将泡沫经济肆虐的10年称之为“失去的10年”。

白皮书沉痛地总结说:“泡沫经济有害无益,土地等价格暴涨暴跌对实体经济的长远发展留下了巨大的…负遗产‟。

1989年日本房地產泡沫始末让我们回过头来,冷眼相看日本泡沫经济产生的原因。

银行盲目放贷热钱大炒地产从上世纪70年代后期开始,日本经济进入了高速发展时期,日本人把它称为“高度成长期”。

经过战后20多年的复兴,日本经济出现了强劲的发展势头,索尼、松下、丰田等一批民营企业在完成资本原始积累和技术创造后,由内向型企业转变为外向型企业,并逐渐发展成跨国集团。

进入上世纪80年代,日本企业的出口大增,尤其是汽车、家电行业成了日本出口创汇的龙头企业,并因此带动了钢铁、机械制造业的发展。

走私货如“808”双卡收录机也在中国市场泛滥,甚至中国的城市家庭中,几乎家家户户都有了日本的TDK录音带。

为了遏制日本的贸易顺差,在美国的主导下,西方五国1985年制定了《广场协议》,迫使日元兑美元汇率在一年间从240:1飙升至120:1。

为减少出口损失,日本资本开始纷纷转入国内市场。

而日本政府为了支持企业维持高出口额,大幅降低利息,扩大对企业的贷款,结果造成国内市场流动性大量过剩。

已于2001年同住友银行合并(成为三井住友银行)的日本樱花银行前总裁横田昭义在接受《第一财经日报》采访时回忆道,当时由于日本的产品大量出口,企业挣得的外汇源源不断地涌入日本的银行。

银行收到这么多存款后开始犯傻:该怎么办?于是,放贷成为日本各大银行的当务之急。

樱花银行从董事到各支店的员工,每人都有放贷指标。

最多时,一个普通员工每个月的放贷指标高达2亿日元。

结果,那些背负指标的银行职员如同做传销一般,先从自己的亲戚朋友下手。

只要你有工作(哪怕是临时工)、有住址,都可以轻易地获得贷款。

如果你有房子或土地作担保,那么贷款的金额都可以超过百亿日元。

于是,东京湾海底的无名地块,也被人当作了向银行贷款的担保。

更离奇的是,东京最繁华的商业区银座五丁目的警察岗亭,也被16人当作私产抵押,在银行申请到了共计630亿日元的贷款。

以一曲《北国之春》唱红日本列岛的千昌夫,当时正是红得发紫的歌手。

日本房地产泡沫警示近几年来,每当房地产市场降温之际,楼市“崩盘论”就会大行其道,而日本成为某种参照。

日本房地产泡沫在1991年破裂后,经济一蹶不振,20年来徘徊不前。

中国是不是会重蹈日本覆辙,学界一直争辩不休。

中日一样是因宽松的货币政策致使资金涌入楼市,房价迅速上涨,但不同的是,中日两国所处的进展阶段不同,人口老龄化和城镇化率也存在不同。

业内人士以为,从房价收入比来看,中国房地产市场确实存在泡沫,但只要国家政策适当引导,将投资投机资金挤出楼市,通过实体经济不断进展,居民的收入水平不断上升,以时刻换空间,大体能够消化房地产市场的泡沫成份,实现软着陆,而不会出现日本式的崩溃。

泡沫破裂致“失去的20年”日本的房地产泡沫起因,普遍以为始于1985年“广场协议”签定后的日元升值,给日本经济带来繁荣的制造业出口,陷入了窘境,要维持日本经济继续高速增加,必需寻觅新的经济增加点,房地产成了不贰选择。

于是,日本政府开始加速全面推行住宅商品化,商业银行大量为居民购房发放贷款,贷款利率大幅下调。

日本的房价、地价开始急速爬升。

同期,政府为了纠正日元过度升值大量地干与汇市而且大幅放松银根,造成了流动性多余的局面,房产、土地成为居民寻求货币保值的替代品。

当大笔资金涌入不动产市场而使其升值时,保有需求被打开了,屋子、土地再也不是一种利用需求,而是投资品种。

从历史上看,1961年、1973年和1990年,是日本房价、地价涨幅的三个峰值。

但前两次大涨,日本处在8%以上的经济高增加期,同时伴随着城镇化进程,有经济面和自住需求面的支撑,并无形成大泡沫。

但到1974年时,日本的城镇化率已经达到%,尔后20年,日本的城镇化进程实际上已停滞,现在的房地产离开了自住需求的有效支撑,由投资性质支撑的市场形成了大泡沫。

在日本意识到不动产的高速进展已经严峻影响到了日本经济的未来进展方向后,采取了紧急更正。

1990年3月,日本银行出台的《控制不动产融资总量的通知》成为刺破日本泡沫经济的导火索。